Додатки звітності

Д1 до Податкового розрахунку. Суму нарахованої допомоги по вагітності та пологах зазначаємо в Д1, сформованому за той місяць звітного кварталу, в якому допомога була фактично нарахована (в бухобліку).

Водночас для правильного визначення суми ЄСВ (з метою порівняння з максимальною величиною бази нарахування ЄСВ і для виконання вимоги про сплату ЄСВ з МЗП) та формування страхового стажу працівниці допомогу розподіляємо в Д1 за місяцями, за які вона нарахована. Таким чином, у Д1 допомогу відображаємо:

1) у тому місяці, у якому вона була нарахована;

2) не загальною сумою, а з розбиттям за місяцями, на дні яких припала тимчасова непрацездатність по вагітності та пологах (пропорційно дням).

Якщо допомогу по вагітності та пологах у Д1 відображає звичайний роботодавець, то в графі 08 із сумами такої допомоги він зазначає код категорії:

— «42» — якщо допомогу отримує звичайна особа (ставка ЄСВ — 22 %);

— «43» — якщо допомогу отримує особа з інвалідністю (ставка ЄСВ — 8,41 %).

Місяці і рік, на які припадає період відпустки у зв’язку з вагітністю та пологами, проставляємо у графі 10 Д1, а кількість календарних днів відповідного місяця, за які нарахована допомога, — у графі 15.

Окремо зупинимося на заповненні графи 14 Д1. У місяці початку відпустки у зв’язку з вагітністю та пологами графу 14 заповнюємо за рядком із зарплатою (за її наявності). Якщо зарплата за такий місяць не нараховувалася, як у прикладі нижче, то кількість календарних днів у трудових відносинах проставляйте в рядку з сумою допомоги.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, графа 14 = графі 15. Тому в наступних звітних місяцях у Д1 на працівницю рядки без сумових показників, але з даними у графі 14 заповнювати не доведеться.

У місяці завершення відпустки у зв’язку з вагітністю та пологами значення графи 14 дорівнює кількості календарних днів у такому місяці.

Інші графи за рядками з допомогою по вагітності та пологах заповнюємо в загальному порядку.

4ДФ до Податкового розрахунку. Для ПКУ допомога по вагітності та пологах — це окремий вид доходу. Вона не оподатковується ПДФО та ВЗ. Підстава — п.п. 165.1.1 та п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ.

У 4ДФ такий дохід відображаємо загальною сумою в окремому рядку з ознакою «128».

Д5 до Податкового розрахунку. Факт початку або закінчення відпустки у зв’язку з вагітністю та пологами, що припав на звітний квартал, є підставою для формування Д5. У цьому додатку на працівницю, якій надана така відпустка, формуємо рядок, зазначаючи, серед іншого, в графі:

— 07 — категорію особи «5» — особи, яким надано відпустку у зв’язку з вагітністю та пологами;

— 10 — дату початку або закінчення відпустки, що припала на звітний період;

— 16 — документ, на підставі якого надано відпустку (наказ або реквізити листка непрацездатності).

Увага! «Кадрові» графи 13 — 15 за таким рядком не заповнюємо.

Числовий приклад

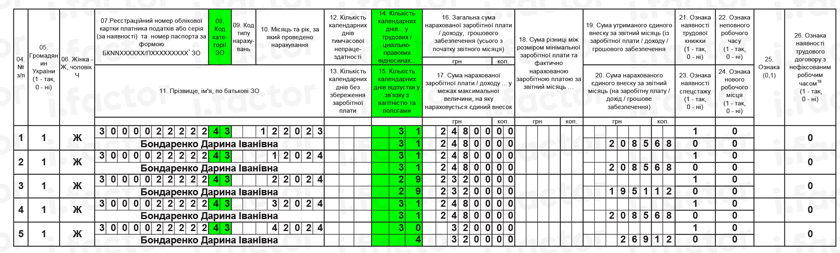

Приклад. Бондаренко Дарині Іванівні (податковий номер — 3000022222, основне місце роботи, повна зайнятість, має інвалідність, ЄСВ — 8,41 %) надано відпустку у зв’язку з вагітністю та пологами з 01.12.2023 (наказ від 08.12.2023 № 102/ос). Сума допомоги становить 100800 грн, у тому числі за 31 к. дн. грудня — 24800 грн, 31 к. дн. січня 2024 року — 24800 грн, 29 к. дн. лютого — 23200 грн, 31 к. дн. березня — 24800 грн, 4 к. дн. квітня — 3200 грн.

Підприємство сформує Д1, 4ДФ та Д5 на працівницю так, як показано на рис. 1 — 3 відповідно. Зверніть увагу, що у прикладі допомогу надано особі з інвалідністю. Тому в графі 08 проставлено код «43».

Рис. 1. Фрагмент Д1 за грудень 2023 року

Рис. 2. Фрагмент 4ДФ за грудень 2023 року

Рис. 3. Фрагмент Д5 за IV квартал 2023 року

Увага! Якщо у вас виникла потреба донарахувати чи відсторнувати суму допомоги по вагітності та пологах, що були нараховані в попередніх звітних періодах, то таке донарахування чи сторнування проводите за тим же принципом, що розглядався у статті «Лікарняні в Об’єднаній звітності» // «Податки & бухоблік», 2024, № 3 для випадку з лікарняними.

Висновки

- У Д1 звичайний роботодавець відображає допомогу по вагітності та пологах в окремих рядках, зазначаючи у графі 08 код категорії застрахованої особи «42» — якщо допомогу отримує звичайна особа (ставка ЄСВ — 22 %), або ж «43» — якщо допомогу отримує особа з інвалідністю (ставка ЄСВ — 8,41 %).

- У 4ДФ допомогу по вагітності та пологах відображаємо загальною сумою в окремому рядку з ознакою «128».

- У Д5 факт початку/закінчення відпустки у зв’язку з вагітністю та пологами зазначаємо в окремому рядку з відображенням у графі 07 категорії особи «5».