У цій статті говоритимемо про звичайні ЦПД, які укладають суб’єкти господарювання з фізособами. Гіг-контакти, що також є ЦПД, розглянемо окремо в статті «Резидент Дія Сіті та його Об’єднаний звіт з ЄСВ, ПДФО та ВЗ» // «Податки & бухоблік», 2024, № 3.

ЦПД у додатках

Д1 до Податкового розрахунку. Суму винагороди за ЦПД включаємо до Д1, сформованого за той місяць звітного кварталу, в якому вона була нарахована в бухобліку.

Винагороду, нараховану фізособі-виконавцю чи підряднику звичайним страхувальником, відображаємо в окремому рядку з кодом категорії застрахованих осіб «26» у графі 08.

Якщо строк виконання робіт / надання послуг за ЦПД перевищував один місяць, суму за договором ділимо на кількість календарних місяців, протягом яких діяв ЦПД

При цьому не важливо, повні це місяці чи ні. Так, наприклад, якщо згідно з договором підряду роботи виконувалися з 29 листопада по 29 грудня 2023 року й винагорода за виконані роботи нарахована у грудні, то її загальну суму ділимо на 2, оскільки період виконання робіт припав на 2 місяці: листопад і грудень. Винагороду, що припадає на кожен календарний місяць, відображаємо в окремому рядку Д1. За такими перехідними сумами у графі 09 Д1 проставляємо код типу нарахувань «1» — сума доходу за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць (див. приклад 2 нижче).

А ось якщо винагорода нарахована за 1 місяць, графу 09 не заповнюємо (див. приклад 1 нижче).

Графу 14 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди за ЦПД заповнюємо, тільки якщо вона нарахована особі, яка не перебуває зі страхувальником у трудових відносинах, або перебуває, але трудові виплати їй у звітному місяці не нараховувалися. Якщо ЦПД укладений з особою, яка паралельно працює за трудовим договором у цього ж страхувальника й у звітному місяці їй нараховувалася зарплата, то графу 14 заповнюємо за рядком із зарплатою.

Зверніть увагу: якщо сторонній фізособі, з якою укладено ЦПД, у звітному місяці не нараховувалася винагорода, на неї все одно формуємо рядок у Д1 з кількістю днів у цивільно-правових відносинах (графа 14), але без сумових показників.

4ДФ до Податкового розрахунку. Виплати за цивільно-правовим договором за виконання робіт (надання послуг), що нараховані звичайній фізособі (не ФОП), відображаємо в 4ДФ з ознакою доходу «102».

Дати початку/закінчення ЦПД у графах 7 та 8 не зазначаємо. Ці графи заповнюємо виключно за трудовими договорами у разі нарахування зарплати (ознака доходу «101»).

Д5 до Податкового розрахунку. У цьому додатку інформацію про фізособу, з якою укладено цивільно-правовий договір, відображаємо з категорією особи «3» у графі 07.

Якщо дати початку та закінчення ЦПД припали на один місяць звітного кварталу, то в Д5 їх зазначаємо в одному рядку. В усіх інших випадках на кожну подію формуємо окремий рядок

Якщо такий договір укладено з особою, яка також працює у цього страхувальника за трудовим договором, то в графі 06 Д5 вказуємо «1». В іншому випадку — «0».

«Кадрові» графи 13 — 15 за рядком з інформацією про ЦПД не заповнюємо.

У графі 16 зазначаємо реквізити ЦПД.

У графі 17 з інформацією про закінчення ЦПД зазначаємо відповідну главу чи статтю ЦКУ, яка регулює відносини за таким договором. Наприклад, для підряду можна зазначити «гл. 61 ЦКУ», для послуг — «гл. 63 ЦКУ»

Інші графи Д5 заповнюємо в загальному порядку.

Розглянемо на прикладах порядок відображення винагороди за виконані роботи (надані послуги) в додатках до Податкового розрахунку.

ЦПД в межах місяця

Приклад 1. Із Захарченком Степаном Павловичем (податковий номер — 2966665555, непрацівник підприємства) укладено договір підряду від 08.12.2023 № 75. Дата початку роботи за договором — 11.12.2023. Роботи виконано у строк. Акт виконаних робіт підписано в останній день дії договору — 29.12.2023. Сума винагороди — 130000 грн. Винагороду у повному обсязі виплачено 29.12.2023.

Страхувальник відобразить інформацію в Д1, 4ДФ за грудень та Д5 за IV квартал 2023 року так, як показано на рис. 1 — 3 відповідно.

Зверніть увагу! Сума винагороди за ЦПД перевищила максимальну величину бази нарахування ЄСВ, що діяла у грудні 2023 року, — 100500 грн (6700 грн х 15). ЄСВ нараховано на максимальну базу нарахування ЄСВ, що й зазначено у графі 17 Д1.

В Д5 на особу сформовано один рядок з датами початку та закінчення ЦПД, оскільки вони припали на один місяць.

Рис. 1. Фрагмент Д1 за грудень 2023 року. Приклад 1

Рис. 2. Фрагмент 4ДФ за грудень 2023 року. Приклад 1

Рис. 3. Фрагмент Д5 за IV квартал 2023 року. Приклад 1

Тривалий ЦПД

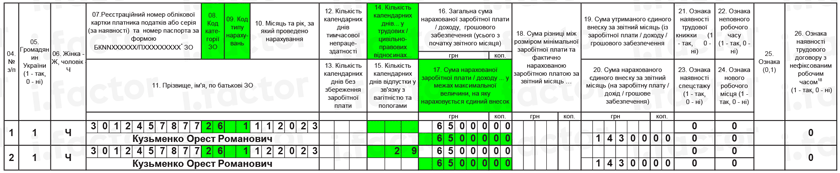

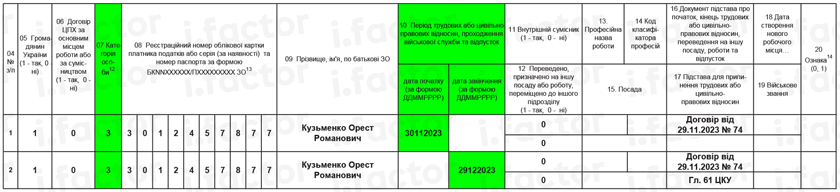

Приклад 2. З Кузьменком Орестом Романовичем (податковий номер — 3012457877, непрацівник підприємства) укладено договір підряду від 29.11.2023 № 74. Дата початку роботи за договором — 30.11.2023. Роботи виконано у строк. Акт виконаних робіт підписано в останній день дії договору — 29.12.2023. Сума винагороди — 130000 грн. Винагороду у повному обсязі виплачено 29.12.2023.

Страхувальник відобразить інформацію в Д1 за листопад та грудень, а також у 4ДФ за грудень та Д5 за IV квартал 2023 року так, як показано на рис. 4 — 7 відповідно.

Зверніть увагу! У Д1 за грудень 2023 року на особу сформовано 2 рядки з кодом «1» у графі 09 та розподіленою сумою винагороди рівними частинами на 2 місяці, протягом яких виконувалися роботи. У результаті до бази нарахування ЄСВ потрапила вся сума винагороди за ЦПД.

У Д5 на особу сформовано 2 рядки з датами початку та закінчення ЦПД, оскільки ці дати припали на різні місяці звітного кварталу.

Рис. 4. Фрагмент Д1 за листопад 2023 року. Приклад 2

Рис. 5. Фрагмент Д1 за грудень 2023 року. Приклад 2

Рис. 6. Фрагмент 4ДФ за грудень 2023 року. Приклад 2

Рис. 7. Фрагмент Д5 за IV квартал 2023 року. Приклад 2

Зауважимо: якщо ви тривалий ЦПД закриваєте щомісячно з урахуванням виконаного обсягу робіт (наданого обсягу послуг) на кінець місяця, то й у Д1 винагороду (її частину) за таким договором зазначаєте в Д1 помісячно (у місяцях її нарахування).

Висновки

- У Д1 звичайні страхувальники винагороду, нараховану фізособі-виконавцю чи підряднику, відображають в окремому рядку з кодом категорії застрахованих осіб «26» у графі 08.

- Виплати за цивільно-правовим договором на виконання робіт (надання послуг), що нараховані звичайній фізособі, відображаємо в 4ДФ з ознакою доходу «102».

- У Д5 інформацію про фізособу, з якою укладено цивільно-правовий договір, відображаємо з категорією особи «3» у графі 07.