Продаж (обмін) нерухомого

Продаж. Дохід від продажу об’єкта нерухомості, неподільного об’єкта незавершеного будівництва / майбутнього об’єкта нерухомості визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче:

— оціночної вартості такого об’єкта, розрахованої модулем електронного визначення оціночної вартості Єдиної бази даних звітів про оцінку, або

— ринкової вартості такого об’єкта, визначеної суб’єктом оціночної діяльності (оцінювачем) та зазначеної у звіті про оцінку, зареєстрованому в Єдиній базі даних звітів про оцінку.

Це вимога п. 172.3 ПКУ. При цьому під продажем розуміється будь-який перехід права власності або будь-яких інших аналогічних прав на об’єкти нерухомості, неподільний об’єкт незавершеного будівництва / майбутній об’єкт нерухомості, подільний об’єкт незавершеного будівництва, крім їх успадкування та дарування (п. 172.8 ПКУ).

Порядок оподаткування доходу від продажу об’єктів нерухомості, майбутнього об’єкта нерухомості, об’єктів незавершеного будівництва фізособою-резидентом (крім операцій з відчуження житлової нерухомості банками в порядку звернення стягнення за договорами іпотеки, що забезпечують кредит, наданий в іноземній валюті) наведемо в табл. 1.

Таблиця 1. Оподаткування операцій з продажу нерухомості, майбутнього об’єкта нерухомості, об’єктів незавершеного будівництва фізособою-резидентом

| № з/п | Категорія доходу | Ставка ПДФО + ставка ВЗ | ||

| Перший продаж у 2023 році | Другий продаж у 2023 році | Наступні продажі у 2023 році | ||

| 1 | Дохід від продажу об’єкта нерухомості, що зазначений у п. 172.1 ПКУ* та перебував у власності більше 3 років або був отриманий у спадщину | Не оподатковується | 5 % + 1,5 % | Успадкований об’єкт: 5 % + 1,5 %. Набутий іншим чином: 18 % + 1,5 %** |

| 2 | Дохід від продажу об’єкта нерухомості, що не зазначений у п. 172.1 ПКУ* або зазначений, але перебував у власності менше 3 років | 5 % + 1,5 % | Успадкований об’єкт: 5 % + 1,5 %. Набутий іншим чином: 18 % + 1,5 %** | Успадкований об’єкт: 5 % + 1,5 %. Набутий іншим чином: 18 % + 1,5 %** |

| 3 | Дохід від продажу об’єкта незавершеного будівництва / майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва, та/або від відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва / майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця | Успадкований об’єкт: 5 % + 1,5 %. Набутий іншим чином: 18 % + 1,5 %** | Успадкований об’єкт: 5 % + 1,5 %. Набутий іншим чином: 18 % + 1,5 %** | Успадкований об’єкт: 5 % + 1,5 %. Набутий іншим чином: 18 % + 1,5 %** |

| * Житловий будинок, квартира або їх частина, кімната, садовий (дачний) будинок (включаючи об’єкт незавершеного будівництва таких об’єктів, земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди та будівлі, розташовані на такій земельній ділянці). Земельна ділянка, що не перевищує норми безоплатної передачі, визначені ст. 121 ЗКУ залежно від її призначення. Земельна ділянка сільгосппризначення, безпосередньо отримана платником податку у власність у процесі приватизації земель державних і комунальних сільгосппідприємств або приватизації земельних ділянок, що перебували у користуванні такого платника, або виділена в натурі (на місцевості) власнику земельна частка (пай). При цьому дохід від відчуження господарсько-побутових споруд, що розташовані на одній ділянці з житловим або садовим (дачним) будинком та продаються разом з ним для цілей оподаткування, окремо не визначається. ** Дохід, що підлягає оподаткуванню ПДФО та ВЗ, може бути зменшений на суму документально підтверджених витрати на придбання такого об’єкта, майнових прав. Перелік витрат, дозволених до зарахування, наведений у п. 172.2 ПКУ. Розрахунок зменшення доходу від продажу на суми дозволених витрат проводиться фізособою самостійно, а якщо покупцем є юридична особа чи самозайнята особа, — такою особою. | ||||

У випадку коли нерухомість продає нерезидент, дохід від операцій оподатковують у порядку, встановленому для резидентів, але за ставкою 18 % (п. 172.9 ПКУ).

Зверніть увагу на те, що черговість продажу та, відповідно, порядок оподаткування доходу визначають за кожною категорією доходу окремо (див. табл. 1).

Так, наприклад, у випадку послідовного продажу протягом 2023 року трьох квартир, дві з яких перебували у власності менше 3 років та не отримані у спадщину, а остання, що продавалася, — більше 3 років, перша продана квартира оподатковуватиметься ПДФО 5 % + ВЗ 1,5 %, друга — ПДФО 18 % + ВЗ 1,5 % (із можливістю зарахувати витрати), а третя — не оподатковуватиметься, оскільки це перший об’єкт нерухомості, що зазначений у п. 172.1 ПКУ та перебував у власності більше 3 років (див. табл. 1, а також лист ДПСУ від 21.02.2024 № 842/ІПК/99-00-24-03-03 ІПК).

Обмін. Припустимо, що фізособа планує обміняти свою квартиру на іншу дешевшу та отримати доплату (різницю в вартості). Як оподатковується така операція?

Почнемо з договору міни (ст. 175, 176 ЦКУ). За договором міни кожна зі сторін зобов’язується передати другій стороні у власність один товар в обмін на інший товар (ст. 715 ЦКУ). До договору міни нерухомості застосовуються загальні положення про купівлю-продаж. При цьому кожна зі сторін договору міни є і продавцем товару, який вона передає в обмін, і покупцем товару, який вона отримує натомість.

А ще таким договором може бути встановлена доплата за товар більшої вартості, що обмінюється на товар меншої вартості.

У разі обміну об’єкта нерухомості дохід платника податку у вигляді отриманої ним грошової компенсації від відчуження об’єкта нерухомості, визначеного:

а) абзацом першим п. 172.1 ПКУ (див. п. 1 табл. 1), — не оподатковується;

б) п. 172.2 ПКУ (див. пп. 2 та 3 табл. 1), — оподатковується ПДФО за ставкою 5 % (та ВЗ 1,5 %).

Наприклад, фізособа — резидент здійснила протягом звітного року третій обмін об’єкта нерухомості, що перебуває у власності менше трьох років, та отримала при цьому грошову компенсацію. Дохід такої фізособи від продажу квартири (дорівнює вартості отриманої квартири в обмін) оподатковується ПДФО за ставкою 18 % та ВЗ — 1,5 % (див. п. 2 табл. 1), а отримана грошова компенсація — ПДФО за ставкою 5 % та ВЗ — 1,5 % (див. БЗ 103.02).

Оподаткування продажу (обміну) рухомого майна

Дохід від продажу (обміну):

— легкового автомобіля, мотоцикла, мопеда визначають виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче середньоринкової вартості відповідного транспортного засобу, що оприлюднена на сайті Мінекономіки, або не нижче його ринкової вартості, визначеної згідно із законом (за вибором платника податку);

— іншого об’єкта рухомого майна — виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче оціночної вартості цього об’єкта, визначеної згідно із законом.

Така вимога міститься в п. 173.1 ПКУ. При цьому під продажем розуміється будь-який перехід права власності на об’єкти рухомого майна, крім їх успадкування та дарування.

Порядок оподаткування операцій із продажу (обміну) рухомого майна фізособою-резидентом представимо у табл. 2.

Таблиця 2. Оподаткування операцій із продажу (обміну) рухомого майна фізособою-резидентом

| № з/п | Назва об’єкта | Ставка ПДФО + ставка ВЗ | ||

| Перший продаж | Другий продаж | Наступні продажі | ||

| 1 | Легковий автомобіль | Не оподатковується | 5 % + 1,5 % | 18 % + 1,5 %* |

| 2 | Мотоцикл | Не оподатковується | 5 % + 1,5 % | 18 % + 1,5 %* |

| 3 | Мопед | Не оподатковується | 5 % + 1,5 % | 18 % + 1,5 %* |

| 4 | Інший транспортний засіб | 5 % + 1,5 % | 5 % + 1,5 % | 18 % + 1,5 %* |

| 5 | Інше рухоме майно | 5 % + 1,5 % | 5 % + 1,5 % | 5 % + 1,5 % |

| * Дохід може бути зменшено на вартість об’єкта рухомого майна, яка була відображена при одноразовому (спеціальному) добровільному декларуванні, передбаченому підрозд. 94 розд. ХХ ПКУ. | ||||

Якщо рухоме майно продає нерезидент, то дохід від такого продажу оподатковується в порядку, встановленому для резидентів, але за ставкою ПДФО 18 % (п. 173.6 ПКУ).

Ігри з майном: роз’яснюють податківці

Довічне утримання.

Як оподатковуються доходи, отримані фізособою-резидентом у разі відчуження нею нерухомого (рухомого) майна фізособі-резиденту за договором довічного утримання та одержання взамін такого відчуження матеріального забезпечення (грошової компенсації)?

Податківці в категорії 103.02 роз’яснюють, що за своєю правовою природою договір довічного утримання є відчуженням нерухомого майна або рухомого майна, що передається у власність другій стороні і для цілей оподаткування податком на доходи фізичних осіб розглядається як продаж такого майна (див. ст. 334, 744, 748 ЦКУ).

Як вже зазначалося вище, для цілей ст. 172 та 173 ПКУ під продажем розуміється будь-який перехід права власності на об’єкти нерухомого (рухомого) майна або будь-яких інших аналогічних прав на об’єкти нерухомості, неподільний об’єкт незавершеного будівництва/майбутній об’єкт нерухомості, подільний об’єкт незавершеного будівництва, крім їх успадкування та дарування.

Таким чином, якщо за договором довічного утримання відчужується (продається) нерухоме (рухоме) майно, то дохід фізичної особи — резидента (відчужувача) оподатковується відповідно до приписів ст. 172, 173 ПКУ (залежно від виду майна).

Крім того, у разі якщо за договором довічного утримання відчужувач отримує дохід у вигляді матеріального забезпечення (грошової компенсації), то такий дохід оподатковується ПДФО за ставкою 18 % на підставі п.п. 164.2.20 ПКУ та ВЗ 1,5 %.

Розірвання договору.

Фізособа-резидент уклала договір купівлі-продажу нерухомого майна з іншою фізособою-резидентом. Водночас наразі у зв’язку з нововиявленими обставинами вона планує розірвати такий договір та повернути майно. Чи виникає об’єкт оподаткування ПДФО у фізособи-резидента при розірванні договору?

Права на нерухоме майно, які підлягають державній реєстрації, виникають з дня такої реєстрації (ч. 4 ст. 334 ЦКУ). При цьому розірвання договору вчиняється в такій самій формі, що й договір, що розривається, якщо інше не встановлено договором або законом чи не випливає із звичаїв ділового обороту (ст. 654 ЦКУ).

Порядок оподаткування нерухомого майна встановлено ст. 172 ПКУ, відповідно до приписів якої під продажем розуміється будь-який перехід права власності або будь-яких інших аналогічних прав на об’єкти нерухомості.

Таким чином, розірвання фізособою договору купівлі-продажу об’єкта нерухомості, за наслідками якого відбувається перехід права власності, є продажем такого об’єкта (див. БЗ 103.02, листи ДПСУ від 12.01.2024 № 218/ІПК/99-00-24-03-03 ІПК, від 20.12.2022 № 2269/ІПК/99-00-24-03-03-06). Дохід від продажу нерухомого майна, що виникає у фізособи, яка за договором про розірвання договору купівлі-продажу такого майна є його власником, оподатковується відповідно до приписів ст. 172 ПКУ.

Декларувати чи ні?

За загальним правилом особи, які отримували доходи від операцій продажу (обміну) майна, що не оподатковується та/або з яких при нотаріальному посвідченні договорів було сплачено ПДФО та ВЗ, звільняються від подання податкової декларації, звісно, якщо не мають інших підстав для її подання (п. 179.2 ПКУ).

Виняток із цього правила — ситуація, за якої фізособа скористалася правом на зарахування витрат, понесених на придбання об’єкта нерухомого майна, майбутнього об’єкта нерухомості, об’єкта незавершеного будівництва (див. табл. 1). У такому випадку з’являється обов’язок задекларувати доходи від усіх операцій з продажу, міни чи іншого відчуження відповідних об’єктів, здійснених протягом 2023 року. Причому навіть у тому випадку, якщо покупцем є податковий агент (див. лист ДПСУ від 08.01.2024 № 127/ІПК/99-00-24-03-03 ІПК).

Також податкову декларацію слід подати, якщо фізособа бажає повернути надміру сплачений ПДФО у ситуації, коли після сплати нею податку не відбулося нотаріальне посвідчення договору (наприклад, фізособа передумала продавати або продала податковому агенту, який сплатив ПДФО). Такий порядок повернення передбачений п. 172.6 ПКУ.

Увага! Якщо подаєте декларацію з інших причин, у тому числі й із ціллю задекларувати податкову знижку, обов’язково включіть до неї доходи від продажу рухомого та нерухомого майна, незалежно від порядку їх оподаткування.

Декларуємо доходи

У податковій декларації доходи від продажу (обміну) рухомого та нерухомого майна, що:

— оподатковуються ПДФО/ВЗ, зазначають у рядку 01.5 розд. ІІ;

— не оподатковуються, — у рядку 11.2 розд. ІІІ.

Якщо ви обмінювали майно й отримали відповідно до договору міни доплату (грошову компенсацію від відчуження відповідного об’єкта), то її, на наш погляд, також слід відобразити в наведених вище рядках залежно від (не)оподаткування.

Увага! Обидва рядки (01.5 розд. ІІ та 11.2 розд. ІІІ) заповнюють на підставі додатка Ф4. Тобто спочатку формуємо додаток, а потім переносимо необхідні відомості до основної частини податкової декларації.

Якщо ви зменшували дохід на документально підтверджені витрати на придбання відповідного об’єкта, майнових прав (див. табл. 1), разом із декларацією подайте копії документів, що підтверджують такі витрати.

Якщо на підставі річної податкової декларації повертаєте ПДФО, що був сплачений за договором купівлі-продажу нерухомості, нотаріальне посвідчення якого не відбулося, то суму такого надміру сплаченого ПДФО вкажіть у рядку 17 розд. V податкової декларації. Крім того, рекомендуємо відразу додати до декларації (доповнити її) копії документів, що підтверджують таку сплату.

Інформацію про документи, що додаєте, зазначте наприкінці податкової декларації нижче реквізиту «Доповнення до податкової декларації довільної форми (заповнюється і подається відповідно до… пункту 172.2 статті 172 та пункту 176.1 статті 176 розділу IV Податкового кодексу України)».

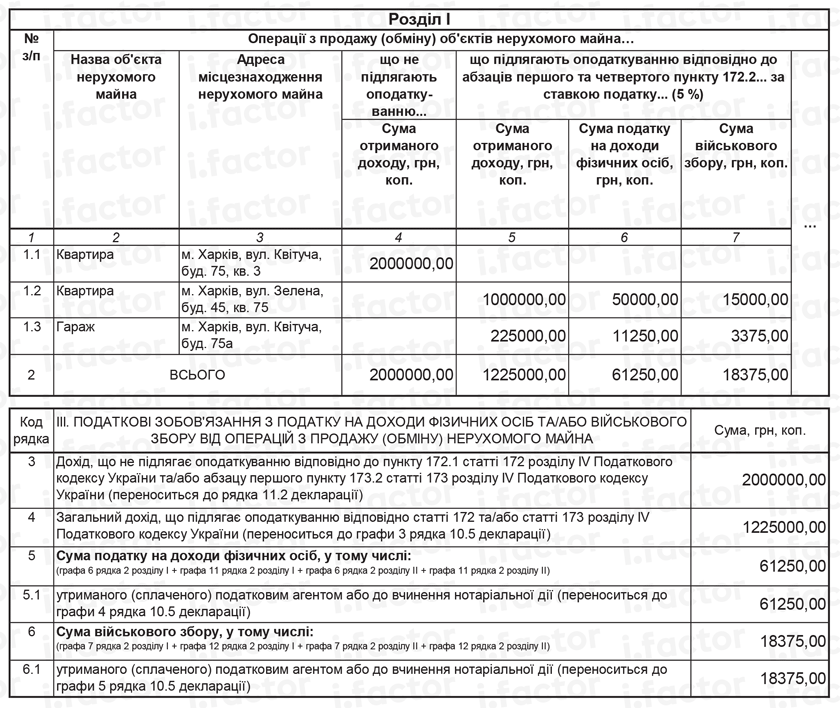

Порядок заповнення додатка Ф4 проілюструємо на прикладі.

Приклад. Фізична особа у 2023 році продала іншим фізособам:

— квартиру 1, яка перебувала у її власності понад 3 роки, за 2000000 грн;

— квартиру 2, яка була отримана у спадщину, за 1000000 грн;

— гараж вартістю 225000 грн.

Всі правочини посвідчені нотаріально.

При продажу квартири 1 (перший продаж протягом року нерухомості з п. 172.1 ПКУ, що передувала у власності понад 3 роки, див. п. 1 табл. 1 вище) дохід ПДФО та ВЗ не оподатковувався.

При продажу квартири 2 (другий продаж протягом року нерухомості з п. 172.1 ПКУ, що отримана у спадщину, див. п. 1 табл. 1 вище) сплачено ПДФО 5 % (50000 грн) та ВЗ 1,5 % (15000 грн).

При продажу гаража (перший продаж нерухомості, не зазначеної в п. 172.1 ПКУ, див. п. 2 табл. 2 вище) сплачено ПДФО 5 % (11250 грн) та ВЗ 1,5 % (3375 грн).

ПДФО/ВЗ сплачено до вчинення нотаріального посвідчення договорів.

Фізособа подає податкову декларацію за 2023 рік з метою отримати податкову знижку. У декларації зазначає всі доходи, в тому числі й доходи від продажу нерухомості.

Як доходи від продажу рухомого/нерухомого майна будуть відображені у додатку Ф4, див. нижче.

Рис. 1. Фрагмент додатка Ф4

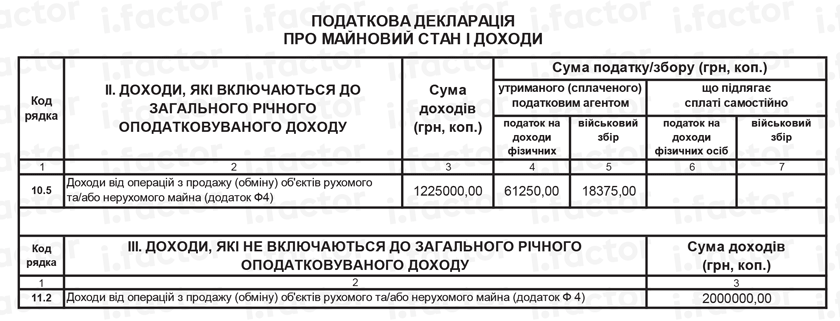

Дані із додатка Ф4 переносимо до відповідних рядків податкової декларації. Оподатковувані доходи показуємо у розділі II, а неоподатковувані — у розділі III декларації (див. рис. 2). При цьому, оскільки в прикладі ПДФО та ВЗ з доходів від продажу було сплачено до нотаріального посвідчення договору, додаткових податкових зобов’язань у фізособи не виникає.

Рис. 2. Фрагмент податкової декларації

Висновки

- Особи, які отримували доходи від операцій продажу майна, що не оподатковується, та/або з яких при нотаріальному посвідченні договорів було сплачено ПДФО та ВЗ, звільняються від подання податкової декларації. Виняток — ситуація, коли особи скористалася правом на зменшення суми доходу від продажу об’єкта нерухомого майна на суму витрат на придбання такого об’єкта.

- У випадку подання податкової декларації зазначають всі доходи, отримані протягом звітного року, у тому числі й доходи від продажу рухомого та нерухомого майна (незалежно від порядку їх оподаткування).

- Для відображення доходів від продажу рухомого/нерухомого майна призначено додаток Ф4 до податкової декларації.