ПДВ

Припустимо, що податкові зобов’язання (ПЗ) у декларації з ПДВ були відображені «не у своєму періоді» (наприклад, у липні замість травня), внаслідок чого ПДВ до сплати в декларації за липень виявився завищеним, а в декларації за травень — заниженим. Якщо спочатку подати УР на зменшення ПЗ за липень, щоб утворилась переплата, а потім УР на збільшення за травень: чи вдасться уникнути доплати за УР за травень?

Одразу скажемо: в принципі, є можливість виправити таку помилку, не відволікаючи кошти. Але є свої нюанси.

Якщо податкові зобов’язання (ПЗ) з ПДВ потрапили не до свого періоду, то для виправлення такої помилки потрібно:

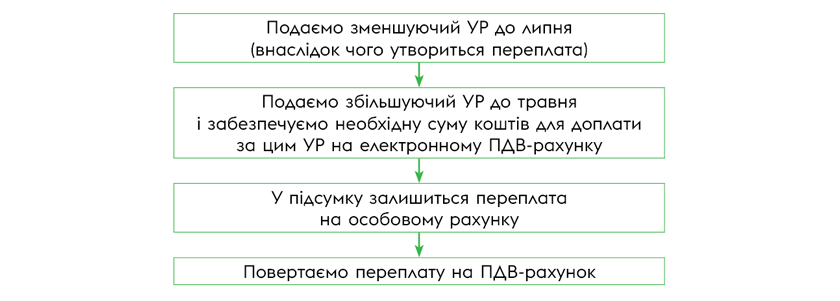

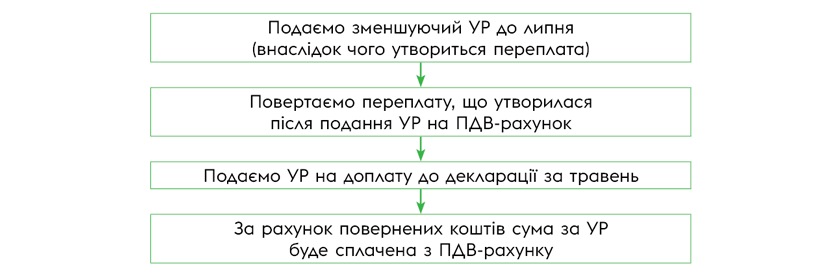

1) подати УР на зменшення ПЗ до декларації за липень;

2) подати УР до травня з донарахованою сумою ПЗ. За загальними правилами при самостійному виправленні помилок і виявленні заниження податку в декларації платник повинен нарахувати самоштраф (3 % від суми недоплати). Але! При виправленні з 01.08.2023 і до скасування воєнного стану помилок будь-яких періодів (пов’язаних із заниженням податку) самоштраф і пеня не нараховуються (п.п. 69.38 підрозд. 10 розд. ХХ ПКУ). А отже, зараз (під час воєнного стану) відображати самоштраф в уточненій декларації (якою донараховано ПЗ) і сплачувати його не потрібно.

Після подання УР на зменшення (якщо на дату подання зменшуючого УР ПЗ за декларацією, до якої подається УР, сплачені та немає податкового боргу з ПДВ) в інтегрованій картці платника (ІКП) з’явиться переплата. Але чи надасть це нам можливість виправити помилку за збільшуючим УР без доплати? Тут не все так просто.

Справа у тому, що донараховані податкові зобов’язання з ПДВ повинні сплачуватися з електронного ПДВ-рахунку (п. 20 Порядку № 569*). Як тільки ми подамо збільшуючий УР, податківці одразу (не пізніше наступного робочого дня) направлять Казначейству реєстр на списання коштів з ПДВ-рахунку в рахунок цього УР. І такий реєстр у Казначействі висітиме до повного виконання. Тобто в будь-якому випадку ці кошти будуть списані з електронного рахунку при першій же їх наявності на електронному ПДВ-рахунку, незалежно від наявності переплати.

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 № 569.

А отже,

переплата, яка з’являється після подання УР на зменшення податкових зобов’язань, не вирішує проблему зі списанням зобов’язань за збільшуючим УР з електронного ПДВ-рахунку

Єдине, якщо у нас не буде коштів на електронному ПДВ-рахунку для сплати за таким УР, то за наявності переплати на особовому рахунку не буде податкового боргу (недоплати), а отже, і штрафів за недоплату за УР. Це підтверджують і податківці, роз’яснюючи, що за наявності переплати з ПДВ в ІКП відповідальності за несвоєчасне перерахування / неперерахування коштів із СЕА-рахунку до державного бюджету ПКУ не передбачено (БЗ 101.27).

Але кошти за збільшуючим УР все одно будуть списані з електронного ПДВ-рахунку, внаслідок чого дані СЕА розходитимуться з ІКП.

Наприклад, доплата за УР за травень складає 10000 грн і у платника:

варіант 1 — є кошти на ПДВ-рахунку для сплати зобов’язань за УР. У такому разі такі кошти будуть списані з ПДВ-рахунку, а на особовому рахунку висітиме переплата. Цією переплатою не можна сплачувати поточні зобов’язання (адже ПЗ за декларацією списуються з ПДВ-рахунку). Тому бажано переплату заявити для повернення на ПДВ-рахунок.

Тобто варіант дій такий.

варіант 2 — немає цієї суми на ПДВ-рахунку, але є переплата (на цю ж суму), яка утворилася внаслідок подання УР на зменшення. Недоплати або несвоєчасної оплати за збільшуючим УР не буде. Далі підходять строки сплати зобов’язань за поточною декларацією (наприклад, це 50000 грн) і платник перераховує ці 50000 грн для сплати ПЗ за декларацією. У такому разі 10000 грн із цієї суми спишуться спочатку в рахунок «погашення» УР, а для сплати за декларацією зарахуються лише 40000 грн. Решту 10000 грн в оплату зобов’язань за декларацією спишуть з ПДВ-рахунку при наступному потраплянні коштів на ПДВ-рахунок. Недоплати за поточною декларацію в цьому випадку теж не буде, адже після того як будуть списані кошти за УР (10000 грн), на цю ж суму знову виникне переплата на особовому рахунку, яка перекриє недоплату. Але постійно виникатимуть розбіжності між особовим рахунком і даними СЕА. Тому бажано такими «заліками» не користуватися.

У цьому випадку можливий такий варіант дій.

Мінус цього варіанта в тому, що процедура заявлення переплати на ПДВ-рахунок займає певний час. А отже, буде розрив у часі між виправленням помилок. Тому тут треба бути обережним, щоб податківці раніше не виявили таку помилку, ніж ви встигнете її виправити*.

* При цьому тимчасово, до закінчення воєнного стану, в разі сплати платником податків протягом 30 календарних днів з дня, що настає за днем отримання ППР, суми податкового зобов’язання, нарахованого за результатами документальних перевірок (без оскарження), штрафні (фінансові) санкції (штрафи), нараховані на суму такого податкового зобов’язання, вважаються скасованими, а пеня не нараховується (п.п. 69.37 підрозд. 10 розд. ХХ ПКУ). Таким чином, сплативши донарахований перевіркою податок за ППР у відведений 30-денний строк, платник звільняється від штрафів і пені.

У принципі, ми можемо подати і два УР одночасно, а переплату з бюджету заявити, вже коли у нас вся необхідна сума спишеться з ПДВ-рахунку і, як наслідок, залишиться тільки переплата на особовому рахунку (як у варіанті 1).

Що стосується повернення переплати, то оскільки в нашому випадку ця переплата утворилася внаслідок «зайвої» сплати ПДВ-зобов’язань за декларацією (а отже, потрапила до бюджету з ПДВ-рахунку), то повертається вона виключно на електронний ПДВ-рахунок за заявою форми J1302002 (п. 43.41 ПКУ). Зверніть увагу: заява — додаток Д4 до декларації з ПДВ подається, якщо потрібно повернути гроші з ПДВ-рахунку. У нашому ж випадку повертаються гроші з «бюджетного» рахунку. Тому терміни подання заяви на повернення переплати з бюджету ніяк не прив’язані до подання декларації з ПДВ (подати заяву можна в будь-який момент). Переплату повинні повернути протягом 20 днів з дня подання заяви.

Податок на прибуток

Тепер поглянемо на аналогічну ситуацію з податком на прибуток.

Припустимо, витрати, які є витратами 2023 року (грудня), помилково показали в декларації з податку на прибуток за I квартал 2024 року. При цьому і в тій, і в іншій декларації задекларовано податок до сплати. У цьому разі в декларації з податку на прибуток за 2023 рік сума податку є завищеною, а за 1 квартал 2024 року — заниженою.

Але, на відміну від ПДВ, тут простіше уникнути відволікання коштів для виправлення помилки.

Якщо спершу уточнити період завищення податку (додати витрати до декларації за 2023 рік, щоб по картці пройшло зменшення податку), а після — період заниження податку (зняти зайві витрати з декларації за 1 квартал 2024 року), то недоплата згорнеться з переплатою і нічого сплачувати до бюджету при самовиправленнях не доведеться

Самоштрафу за заниження податку (недоплату) при самовиправленні тут теж не буде. Адже, як ми зазначали вище, при виправленні з 01.08.2023 і до скасування воєнного стану помилок будь-яких періодів (пов’язаних із заниженням податку) самоштраф і пеня не нараховуються (п.п. 69.38 підрозд. 10 розд. ХХ ПКУ).

Висновки

- Якщо в декларації одного періоду податкові зобов’язання виявились завищеними, а в декларації іншого періоду — заниженими, то доцільніше спочатку уточнити період завищення (щоб по особовому рахунку пройшло зменшення податку і утворилася переплата), а потім період заниження.

- З ПДВ є свої нюанси. За збільшуючим УР кошти все одно підлягають списанню з ПДВ-рахунку незалежно від наявності переплати. За відсутності коштів на ПДВ-рахунку наявна переплата перекриє недоплату і штрафів за недоплату за УР не буде. Але зобов’язання за УР все одно спишуться з ПДВ-рахунку при першій же наявності коштів на такому рахунку.

- Бажано переплату, що утворюється після подання зменшуючого УР, заявити для повернення на ПДВ-рахунок.