Перелік товарів, щодо яких може застосовуватися РЕЗ, визначено абз. 2 ст. 192 Закону про ЗЕД*. Зокрема, до них належать ряд зернових та олійних культур (пшениця, жито, ячмінь, овес, кукурудза, соя, ріпак, соняшник), рослинні олії (соняшникова, соєва, ріпакова, гірчична) та відходи, одержані при їх виробництві (в т. ч. макуха), мед та горіхи волоські. Більш детально див. статті «Нові реквізити ПН та зміни в експортному забезпеченні ПДВ с/г продукції: огляд змін» // «Податки & бухоблік», 2024, № 50; «Експортне забезпечення та ПДВ: коментар від ДПСУ» //«Податки & бухоблік», 2024, № 56.

* Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 № 959-XII.

Варто звернути увагу на те, що поки що режим експортного забезпечення ПДВ не запроваджено. Для цього потрібне відповідне рішення КМУ, а воно може бути прийнято після прийняття усіх необхідних підзаконних нормативних документів. А отже,

поки що (до запровадження режиму експортного забезпечення) ПН при експорті «особливих» товарів заповнюється, як для звичайного експорту (на це звертають увагу і податківці в листах ДПСУ від 02.07.2024 № 19083/7/99-00-21-03-02-07, від 10.09.2024 № 4396/ІПК/99-00-21-03-01)

Але особливості складання ПН на експорт окремих видів с/г продукції, на які поширюється режим експортного забезпечення ПДВ, вже визначені («на майбутнє»). І вони такі.

Загальні моменти, які стосуються складання ПН на експорт «особливих товарів». Спочатку почнемо з загальних моментів, які треба врахувати при складанні такої ПН:

Момент 1. Така ПН має бути складена та зареєстрована в ЄРПН

до дня подання митної декларації для митного оформлення (п. 97.1 підрозд. 2 розд. XX ПКУ). Без зареєстрованої ПН не можна буде здійснити митне оформлення товару

ПН має бути зареєстрована не раніше ніж за 30 к. дн. до початку митного оформлення товарів. Якщо з дати реєстрації ПН минуло 30 к. дн. і протягом такого періоду не оформлено МД, реєстрація такої ПН скасовується (п. 97.2 підрозд. 2 розд. XX ПКУ). Враховуючи ці правила, виходить, що дата складання ПН не прив’язана до якоїсь чіткої події (але cама експортна операція все одно має бути відображена не в періоді складання ПН, а в декларації періоду, на який припадає дата оформлення митної декларації, що засвідчує факт перетину митного кордону України (п. 97.5 підрозд. 2 розд. XX ПКУ).

Також варто звернути увагу на те, що на відміну від «звичайних» ПН, реєстрація такої «забезпечувальної» ПН та надсилання квитанції здійснюється протягом трьох операційних днів з дня їх подання для реєстрації (п. 27 Порядку № 1246*).

* Порядок ведення ЄРПН, затверджений постановою КМУ від 29.12.2010 № 1246.

Момент 2. У ПН може бути зазначено тільки один товар за одним кодом згідно з УКТ ЗЕД (п. 97.2 підрозд. 2 розд. XX ПКУ). Отже, в такій ПН може бути заповнений лише один рядок (п. 16 оновленого Порядку № 1307*). Тобто під кожний товар (кожен код УКТ ЗЕД) має бути до початку митного оформлення зареєстрована окрема ПН**. В одній податковій накладній не може бути відображено два та більше видів товарів (листи ДПСУ від 02.07.2024 № 19083/7/99-00-21-03-02-07, від 10.09.2024 № 4397/ІПК/99-00-21-03-01 ІПК).

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

** При цьому варто звернути увагу, що відповідно до п. 935 розд. XXI «Прикінцеві та перехідні положення» МКУ під кожну попередню (забезпечувальну) ПН потім має бути складена і окрема МД, до якої обов’язково вносяться відомості про дату та номер ПН.

Момент 3. Така ПН буде проходити через блокувальний моніторинг.

Момент 4. Ставка ПДВ у такій ПН залежить від відсотка повернення валютної виручки в Україну, отриманої від експорту таких товарів (тобто товарів, до яких застосовується режим експортного забезпечення ПДВ). Цей відсоток розраховуватиметься за даними операцій експорту таких товарів, здійснених платником протягом 12 останніх календарних місяців (до 11 листопада 2024 року — за фактичний наявний період, починаючи з 11 листопада 2023 року), за якими вже закінчилися граничні строки розрахунків. Сам механізм розрахунку цього відсотка буде окремо затверджено КМУ. При цьому:

— одразу зі ставкою ПДВ 0 % ПН може складатися, якщо частка неповерненої виручки з-за кордону не перевищує 20 %;

— в усіх інших випадках (якщо відсоток неповерненої виручки перевищує 20 %) ПН складається спочатку за «підвищеною» ставкою 14 % або 20 % (як при постачанні на митній території України) з можливістю потім відкоригувати ПН і податкові зобов’язання з ПДВ до ставки 0 % після завершення розрахунків за операцією (детальніше див. статтю «Експортне забезпечення та ПДВ: коментар від ДПСУ» // «Податки & бухоблік», 2024, № 56).

Варто звернути увагу: навіть якщо ПН складатиметься зі ставкою 0 %, на неї поширюються всі правила щодо експортного забезпечення (вона складається і реєструється до початку митного оформлення та підпадає під моніторинг).

Також режим експортного забезпечення (складання та реєстрація ПН до початку митного оформлення) діє, і якщо за операцією була отримана 100 % попередня оплата. При цьому навіть у випадку 100 % попередньої оплати, якщо відсоток неповерненої виручки перевищує 20 % (див. вище), то спочатку складається ПН зі ставкою ПДВ 14 % або 20 %. І тільки після митного оформлення товару, а також після того, як банк проінформує податкову про завершення розрахунків за експортною операцією (про що буде повідомлено платника через Електронний кабінет), складається РК до цієї ПН на зміну ставки. При цьому у випадку отримання попередньої оплати завершенням розрахунків за операцією вважатиметься «надходження до банку інформації з електронного реєстру митних декларацій про операцію з вивезення за межі митної території України у митному режимі експорту окремих видів товарів» (п. 97.3 підрозд. 2 розд. XX ПКУ).

Момент 5. База оподаткування для експорту таких товарів — це договірна (контрактна) вартість, але

не менше ніж мінімально допустимі експортні ціни, визначені за офіційним курсом НБУ, що діє на 0 годин дня реєстрації ПН (п. 97.3 підрозд. 2 розд. XX)

При цьому експорт дозволений лише за умови, що експортна ціна (ціна, яка зазначена у ЗЕД-контракті), є не нижчою, ніж мінімально допустимі експортні ціни (ст. 192 Закону про ЗЕД).

Якщо ж мова про експорт на підставі форвардного контракту, то базою оподаткування є договірна (контрактна) вартість таких окремих видів товарів, зазначена у такому контракті, але не менше ніж мінімально допустимі експортні ціни, визначені на дату підписання форвардного контракту за офіційним курсом валюти України до іноземної валюти, встановленим НБУ, що діє на 0 годин дня підписання такого контракту.

При цьому встановлювати мінімально допустимі експортні ціни буде Мінагрополітики шляхом прийняття відповідного рішення (наказу) кожного місяця з урахуванням умов поставок відповідно до Міжнародних правил тлумачення комерційних термінів «Інкотермс». Інформація про мінімально допустимі експортні ціни буде розміщуватися на офіційному вебсайті Мінагрополітики. Наразі постановою КМУ від 20.08.2024 № 944 встановлено Порядок затвердження мінімально допустимих експортних цін на окремі види товарів. Зокрема, у ньому визначено, що мінімально допустимі експортні ціни на окремі види товарів з урахуванням умов поставок визначаються у доларах США за 1 кілограм. Зазначимо, що й одиниця виміру в такій експортній ПН зазначається в кг.

Момент 6. Вивезення товарів після складання забезпечувальної ПН не вважатиметься окремою оподатковуваною операцією (тобто складати ще одну ПН за загальними «експортними» ПДВ-правилами не потрібно). При цьому сама експортна операція має бути відображена не в періоді складання ПН, а в декларації періоду, на який припадає дата оформлення митної декларації, що засвідчує факт перетину митного кордону України (п. 97.5 підрозд. 2 розд. XX ПКУ).

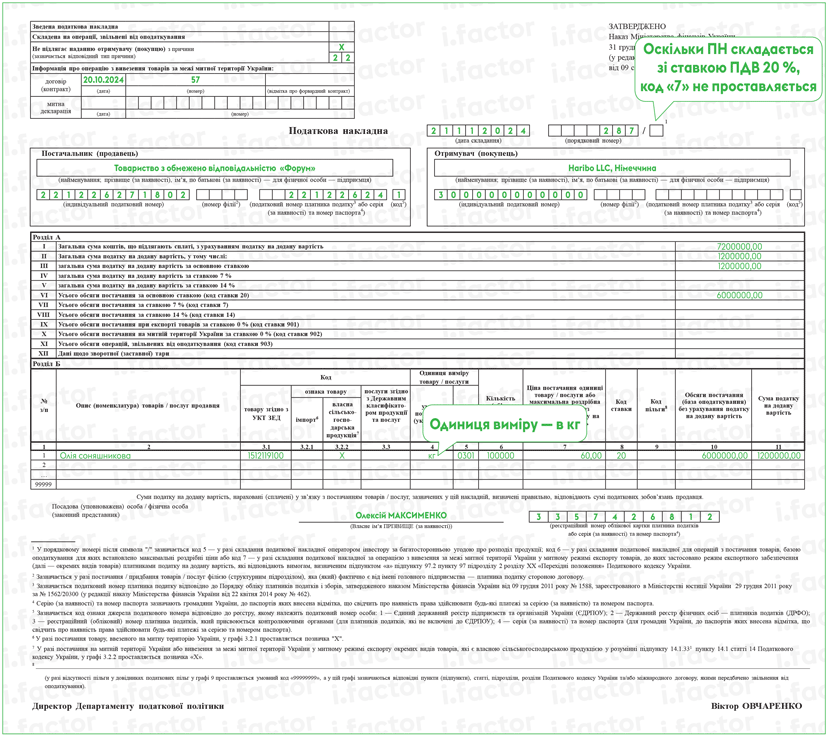

Особливості заповнення ПН. Тепер щодо особливостей складання ПН. Вони визначені в абз. 3 п. 12 оновленого Порядку № 1307:

1. У верхній лівій частині такої податкової накладної:

— у рядку «Не підлягає наданню отримувачу (покупцю) з причин» робиться позначка «X» та зазначається тип причини «22» — Складена на операції з вивезення за межі митної території України у митному режимі експорту окремих видів товарів;

— у новому рядку «Інформація про операцію з вивезення товарів за межі митної території України:» зазначаються дата та номер договору (контракту), відповідно до якого здійснюється операція з вивезення за межі митної території України окремих видів товарів. У разі здійснення таких операцій на підставі форвардного контракту у спеціальному полі робиться позначка «Х».

Зверніть увагу:

рядок «митна декларація» не заповнюється. На це звертали увагу і податківці в листі ДПСУ від 02.07.2024 № 19083/7/99-00-21-03-02-07. Це і логічно, адже ПН складається і реєструється ще до початку митного оформлення

2. Порядковий номер ПН. Якщо ПН складається одразу на ставку 0 %, то в другій частині порядкового номера (після /) проставляється код «7». Зверніть увагу: якщо ПН складається зі ставкою 20 % або 14%, то код «7» у порядковому номері після дробу проставляти не потрібно.

3. У рядку «Отримувач (покупець)» зазначаються:

— найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент);

— у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «300000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

4. В табличній частині ПН:

— може бути заповнений лише один рядок, оскільки у такій ПН може бути зазначено тільки один товар за одним кодом згідно з УКТ ЗЕД (п. 16 Порядку № 1307). Під кожну попередню (забезпечувальну) ПН потім має бути складена і окрема МД, до якої обов’язково вносяться відомості про дату та номер ПН;

— у гр. 2 зазначається найменування товару (у загальному порядку);

— у гр. 3.1 проставляється код УКТ ЗЕД. При цьому податкова при заповненні такої ПН радить зазначати повний (на рівні десяти цифр) код УКТ ЗЕД (лист ДПСУ від 10.09.2024 № 4397/ІПК/99-00-21-03-01 ІПК). Причому повний код УКТ ЗЕД вони радять зазначати і в тому випадку, якщо, наприклад, у «вхідній» ПН на придбання цього товару код зазначено скорочено;

— якщо експортується продукція, яка є власною с/г продукцією в розумінні п.п. 14.1.331 ПКУ, то у гр. 3.2.2 проставляється позначка «X»;

— у гр. 4 одиниця виміру заповнюється

в кілограмах (п.п. 2 п. 16 Порядку № 1307; п. 97.2 підрозд. 2 розд. XX ПКУ)

— відповідно в гр. 5 зазначаємо код одиниці виміру для «кг» (0301);

— гр. 7 — договірна ціна, але вона не може бути нижче мінімально допустимих експортних цін, визначених за офіційним курсом НБУ, що діє на 0 годин дня реєстрації ПН (див. вище). Адже експорт дозволений лише за умови, що експортна ціна (ціна, яка зазначена у ЗЕД-контракті), є не нижчою, ніж мінімально допустимі експортні ціни. Вочевидь цей же курс НБУ (на 0 годин дня реєстрації ПН, а для форвардного контракту — курс на 0 годин підписання такого контракту) потрібно брати і для перерахунку договірної ціни для визначення бази оподаткування ПДВ.

Приклад. Умовно припустимо, що КМУ вже запровадив режим експортного забезпечення ПДВ (ще раз звернемо увагу, що наразі цей режим не діє, а отже, поки що ПН на експорт «особливих товарів» заповнюється як для звичайного експорту).

Отже, припустимо, за договором з нерезидентом від 20.10.2024 планується експорт товару (митне оформлення планується на 26.11.2024), щодо якого запроваджено режим експортного забезпечення — олія соняшникова (код УКТ ЗЕД 1512 11 91 00), яка є власною с/г продукцією експортера. Кількість товару — 100 тонн, умови поставки — FOB. Договірна ціна — 1500 USD за 1 тонну, що перевищує мінімально допустимі експортні ціни, встановлені Мінагрополітики. Нерезидент-покупець сплатив 100 % попередню оплату за товар.

При цьому відсоток поверненої виручки за попередніми операціями з експорту такої продукції за попередні 12 місяців у експортера склав 70 %.

Курс НБУ грн/USD на 0 годин дня реєстрації ПН складає 40 грн/USD (умовно).

У цьому випадку платник має скласти і зареєструвати експортну ПН до початку митного оформлення товару зі ставкою ПДВ 20 % (з можливістю потім відкоригувати ПН і податкові зобов’язання з ПДВ до ставки 0 % після завершення митного оформлення товару та інформування банком податківців про завершення розрахунків за операцією.

При цьому, враховуючи, що реєстрація такої ПН та надсилання квитанції здійснюються протягом трьох операційних днів з дня їх подання для реєстрації (п. 27 Порядку № 1246), то бажано її відправити на реєстрацію не пізніше 21.11.2024.

Базою оподаткування в цьому випадку буде договірна ціна (вона вище, ніж мінімально допустима експортна ціна), перерахована за курсом НБУ, що діяв на 0 годин дня реєстрації ПН. База оподаткування становитиме 100000 кг х 1500 USD : 1000 х 40 грн/USD = 6000000 (ціна за один кг = 60 грн).