Нові форми ЄП-декларацій

Свого часу ми вже повідомляли, що Мінфін своїм наказом від 31.01.2025 № 57 (далі — наказ № 57) затвердив нові форми (нову редакцію форм) декларацій:

— платника єдиного податку фізичної особи — підприємця;

— платника єдиного податку третьої групи (юридичної особи);

— платника єдиного податку четвертої групи.

Головний мотив — інтеграція в ЄП-звітність законодавчих змін щодо сплати платниками ЄП військового збору за себе (ВЗ), земельного МПЗ (мінімального податкового зобов’язання)

Більше деталей знайдете у статтях «Є нові форми декларацій для платників ЄП. А здаємо на старих!» // «Податки & бухоблік», 2025, № 15, «Військовий збір «з обороту»: інструкція для юросіб на єдиному податку групи 3» // «Податки & бухоблік», 2025, № 23, «Військовий збір за себе у ФОП: все, що треба знати у 2025 році» // «Податки & бухоблік», 2025, № 27.

За які періоди звітувати за новими формами

Згідно з п. 2 наказу № 57 нові форми ЄП-декларацій подаються за звітні (податкові) періоди з 2025 року. Тобто тут не працює норма з п. 46.6 ПКУ, що нові форми декларацій набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення.

Тож

платники ЄП груп 1 та 2 за базових умов (якщо не змінюватимуть групу ЄП посеред року тощо) вперше за новою формою мають звітувати за 2025 рік (у 2026 році). Платники ЄП групи 3 (юрособи та ФОП) вперше за новою формою мають звітувати за I квартал 2025 року. Платники ЄП групи 4 вперше за новою формою мають звітувати у 2026 році

Уже доступні в електронному форматі

Нові форми ЄП-декларацій уже доступні в електронному форматі, у т. ч. в Електронному кабінеті:

— F0103309 — Податкова декларація платника єдиного податку — ФОП, у якого податковий (звітний) період квартал. Це для тих ФОП, хто є платником групи 3 ЄП або перейшов посеред року із груп 1 чи 2 у старшу групу чи на загальну систему;

— F0103407 — Податкова декларація платника єдиного податку — ФОП, у якого податковий (звітний) період рік. Це для тих ФОП, які є платниками груп 1 чи 2 ЄП, навіть у випадку реєстрації припинення підприємницької діяльності протягом поточного року;

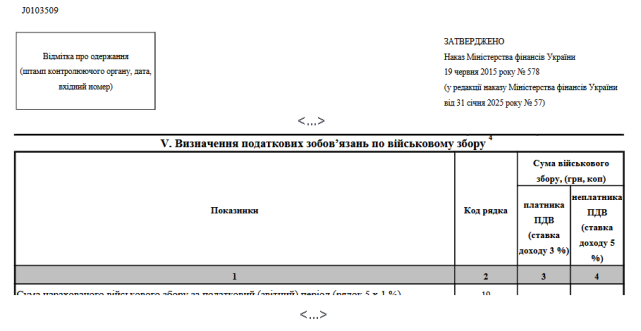

— J0103509 — Податкова декларація платника єдиного податку третьої групи (юридичні особи);

— F/J0103806 — Податкова декларація платника єдиного податку четвертої групи.

На що звернути увагу ФОП

ФОП на ЄП групи 1 чи 2. У стандартному випадку такі ФОП подають декларацію лише раз на рік, тож звітувати за наслідками І кварталу 2025 року їм не потрібно.

Втім є винятки. Так, за І квартал 2025 року звітують ФОП:

1) які з 01.04.2025 перейшли у старшу групу спрощенки (із групи 1 — у групу 2 чи 3, із групи 2 — у групу 3);

2) які з 01.04.2025 перейшли на загальну систему;

3) яких починаючи з 01.04.2025 податківці скинули з ЄП через виявлені порушення за актом перевірки згідно з п. 299.11 ПКУ.

У цих випадках подати ЄП-декларацію треба не пізніше 12.05.2025 з використанням форми для квартальників F0103309 (категорія 107.01.07 БЗ)

Якщо ж мова про ФОП, які у 2025 році зареєстрували припинення у групі 1 чи 2 ЄП, то вони звітують за річною (!) ЄП-декларацією F0103407 у будь-який строк, але не пізніше терміну для річного звітування, тобто не пізніше 02.03.2026 (категорія 107.01.07 БЗ, стаття «Припинення ФОП на ЄП груп 1 та 2: звітуємо в річний термін (але можна й раніше)» // «Податки & бухоблік», 2024, № 50).

Що стосується власне новацій, на які слід звернути увагу.

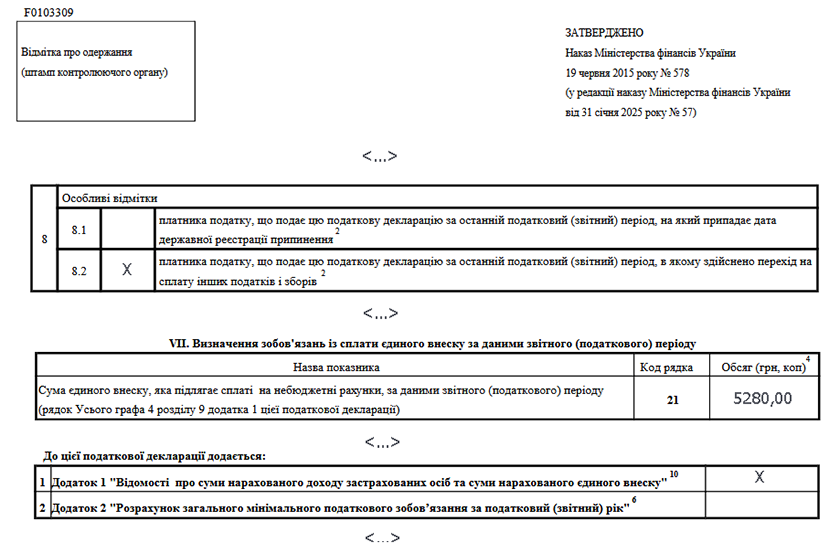

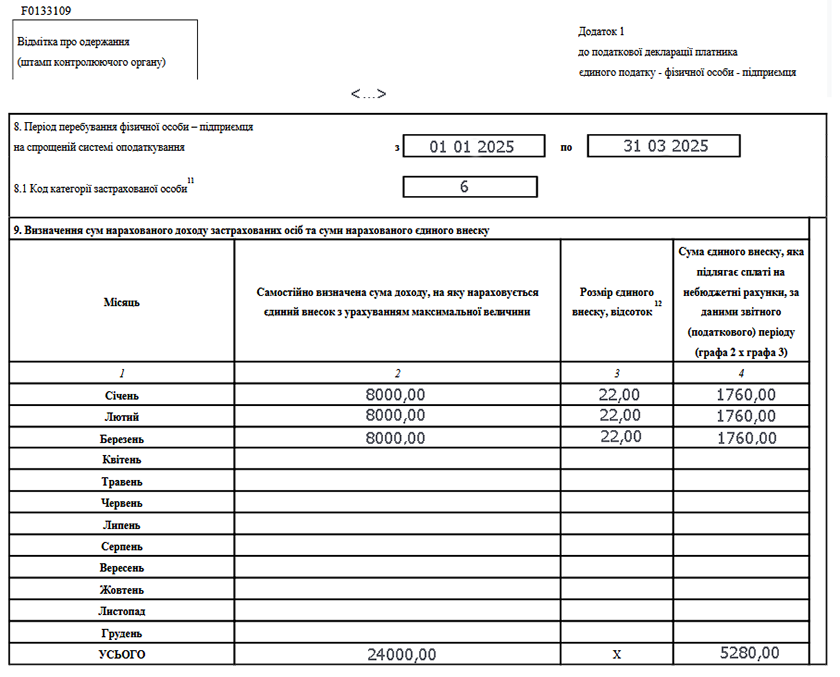

Якщо ФОП з початку II кварталу переходить на загальну систему, чи мова про ФОП, який зареєстрував припинення, то разом з ЄП-декларацією він має подати додаток 1 щодо ЄСВ за себе

Це, власне, не є новацією. Новація ж у тому, що на 2025 рік воєнну можливість несплати ЄСВ за себе для ФОП призупинено (див. статтю «Єдиний податок: підсумки 2024 року, перспективи 2025-го» // «Податки & бухоблік», 2024, № 105). Тому якщо у ФОП немає пільг зі сплати ЄСВ за себе (ФОП не є пенсіонером, особою з інвалідністю, не працює за трудовим договором на основному місці роботи, не є мобілізованим тощо*), разом з ЄП-декларацією він має подати додаток 1, де показати нарахування з ЄСВ за себе не менше ніж 1760,00 грн за місяць (8000,00 грн х 22 %).

* Повний перелік ФОП-пільговиків, які можуть не платити ЄСВ за себе у 2025 році, знайдете у статті «ЄСВ для ФОП у 2025 році: повернення обов’язковості?» // «Податки & бухоблік», 2024, № 82.

Наприклад, якщо мова про ФОП без пільг щодо ЄСВ за себе, який з початку 2025 року був у групі 2 ЄП, а з початку II кварталу перейшов на загальну систему і сплачує ЄСВ за себе в мінімально можливому розмірі, відповідні нарахування в ЄП-декларації та додатку 1 матимуть такий вигляд.

Якщо ж мова про ФОП, який подає ЄП-декларацію за І квартал 2025 року з тієї причини, що з початку ІІ кварталу 2025 року перейшов у старшу групу ЄП (тобто він і надалі залишається на ЄП), то подавати додаток 1 у складі ЄП-декларації за І квартал йому не потрібно. Бо

ФОП, який не залишає ЄП до кінця року, додаток 1 подає лише у складі річної ЄП-декларації

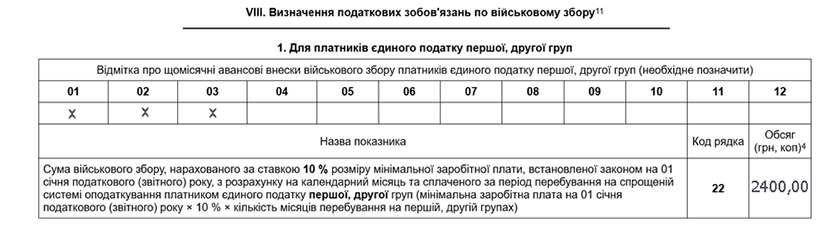

І, власне, головна новація — це запровадження ВЗ за себе для ФОП на ЄП усіх груп. Його сплата стартувала з 01.01.2025. Тому якщо ФОП на ЄП групи 1 чи 2 з перелічених вище причин подає ЄП-декларацію, то в ній він вже має показати авансові внески з ВЗ (якщо він не потрапляє до категорії ФОП, які є звільненими від його сплати чи можуть не сплачувати ВЗ за себе і скористалися цією можливістю*).

* Більше деталей щодо цього знайдете у статті «Військовий збір за себе у ФОП: все, що треба знати у 2025 році» // «Податки & бухоблік», 2025, № 27.

Наприклад, є ФОП, який з початку року був на ЄП групи 2, а з початку II кварталу 2025 року перейшов до групи 3 ЄП. У такому разі в ЄП-декларації за I квартал 2025 він має показати:

— місяці, в яких сплата ВЗ для нього була обов’язковою;

— нараховані та сплачені (!) авансові внески з ВЗ за січень — березень 2025: 2400,00 грн (8000,00 грн х 10 % х 3) (див. нижче).

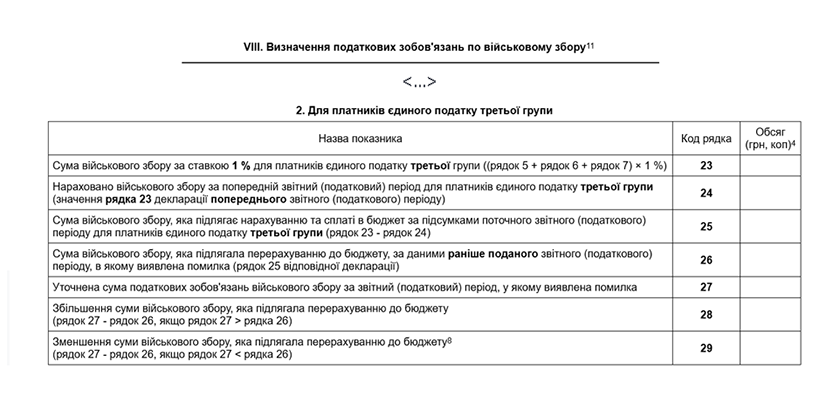

ФОП на ЄП групи 3. Головна новина для таких ФОП — запровадження з 01.01.2025 необхідності сплати ВЗ за себе у розмірі 1 % від ЄП-доходу (більше деталей щодо цього знайдете у статті «Військовий збір за себе у ФОП: все, що треба знати у 2025 році» // «Податки & бухоблік», 2025, № 27).

Такий ВЗ нараховується саме в ЄП-декларації. І це вже враховано в оновленій формі. Тож

в ЄП-декларації за І квартал 2025 року ФОП групи 3 вже має заповнити п. 2 розд. VIII «Визначення податкових зобов’язань по військовому збору11»

Нічого складного тут немає. Керуємось формулою в рядку 23. Єдиний нюанс — рядок 24 у декларації за І квартал 2025 року має бути пустим (на відміну від декларації за півріччя і далі), адже це перший звітний період у звітному 2025 році.

Якщо ФОП на ЄП групи 3 з початку II кварталу перейшов на загальну систему чи зареєстрував припинення у I кварталі, то разом з ЄП-декларацією за I квартал 2025 він має подати додаток 1 щодо ЄСВ за себе (якщо не є пільговиком з ЄСВ за себе). Як заповнити ЄП-декларацію і додаток 1 у такому разі в частині ЄСВ, див. вище (актуально все, що було сказано вище для платників ЄП груп 1 та 2).

ФОП на ЄП групи 4. Такі ФОП ЄП-декларацію за новою формою будуть подавати вже у 2026 році. Нагадаємо, що ФОП на ЄП групи 4 мають сплачувати ВЗ за себе за тими ж правилами, що і ФОП на ЄП груп 1 та 2, тобто шляхом сплати щомісячних авансових внесків з ВЗ (для місяців 2025 року у розмірі 800 грн щомісяця).

Так от, сплачений ВЗ за місяці 2025 ФОП покаже в ЄП-декларації, яку буде подавати у 2026 році, в рядку 151.

Якщо мова про ФОП, який зареєстрував припинення на ЄП групи 4, то такі ФОП ліквідаційну ЄП-декларацію подають протягом поточного року, на який припадає дата державної реєстрації припинення підприємницької діяльності, або не пізніше 20 лютого наступного року (категорія 107.02.05 БЗ).

При цьому подаємо цю декларацію вже за новою формою. І не забуваємо про необхідність подання додатка 2 щодо ЄСВ за себе (якщо ФОП не є пільговиком щодо сплати ЄСВ за себе, див. вище).

На що звернути увагу юрособам

Юрособа на ЄП групи 3. Такі юрособи також стали платниками ВЗ за себе з 01.01.2025 (див. статтю «Військовий збір «з обороту»: інструкція для юросіб на єдиному податку групи 3» // «Податки & бухоблік», 2025, № 23). Нарахування ВЗ відбувається в ЄП-декларації. Тож в ЄП-декларації за І квартал 2025 (яку слід подавати за новою формою; ідентифікатор форми J0103509)

вже має бути заповнено розділ, що стосується ВЗ

Більше деталей щодо заповнення цього розділу знайдете у зазначеній вище статті.

Юрособа на ЄП групи 4. Цим юрособам пощастило в тому сенсі, що вони не стали платниками ВЗ за себе (на відміну від ФОП на ЄП групи 4).

А декларацію за новою формою вони у загальному випадку будуть подавати у 2026 році.

Висновки

- Мінфін затвердив нові форми (нову редакцію форм) декларацій:

— платника єдиного податку фізичної особи — підприємця;

— платника єдиного податку третьої групи (юридичної особи);

— платника єдиного податку четвертої групи. - Платники ЄП груп 1 та 2 за базових умов (якщо не змінюватимуть групу ЄП посеред року тощо) вперше за новою формою мають звітувати за 2025 рік (у 2026 році). Платники ЄП групи 3 (юрособи та ФОП) вперше за новою формою мають звітувати за I квартал 2025 року. Платники ЄП групи 4 вперше за новою формою мають звітувати у 2026 році.

- Нові форми ЄП-декларацій уже доступні в електронному форматі, у т. ч. в Електронному кабінеті.

- Відзвітувати за новою формою за І квартал 2025 року мають у т. ч. і ФОП на ЄП групи 1 чи 2: 1) які з 01.04.2025 перейшли у старшу групу спрощенки (із групи 1 — у групу 2 чи 3, із групи 2 — у групу 3); 2) які з 01.04.2025 перейшли на загальну систему.