Новий ВЗ для юросіб на ЄП групи 3

Нагадаємо, що завдяки передбаченим Законом № 4015* змінам до ПКУ коло платників військового збору (ВЗ) істотно збільшилося. Зокрема, юридичних осіб на єдиному податку (ЄП) групи 3 зобов’язали сплачувати ВЗ з їх ЄП-доходів (так званий ВЗ «з обороту») (п.п. 3 п.п. 1.1 п. 161 підрозд. 10 розд. XX ПКУ). При цьому не має значення, яку ставку ЄП групи 3 обрала юрособа (із сплатою ПДВ чи без такої сплати). Сам факт того, що юрособа є платником ЄП групи 3, робить її платником ВЗ.

Водночас у підприємств на загальній системі оподаткування подібного обов’язку (сплати ВЗ «з обороту») немає. Як немає такого обов’язку й у юридичних осіб, які перебувають на ЄП групи 4 (сільгоспЄП). Тобто їх вказані нововведення оминули.

Отже, юрособи на ЄП групи 3, окрім ВЗ, який вони як податкові агенти утримують з доходів фізичних осіб (працівників тощо), тепер ще мають сплачувати і ВЗ зі свого власного ЄП-доходу.

При цьому введено сплату ВЗ з «обороту» для юросіб на ЄП групи 3 з 01.01.2025 по 31 грудня року, у якому буде припинено або скасовано воєнний стан (п.п. 1.1 п. 161 підрозд. 10 розд. XX ПКУ). Звичайно, юрособа може втратити статус платника ЄП групи 3 і раніше закінчення воєнного стану. У такому разі вона позбудеться і зобов’язання сплачувати ВЗ «з обороту» (за періоди після залишення групи 3 ЄП).

Старт сплати ВЗ

Вперше відзвітувати й сплатити ВЗ «з обороту» потрібно за підсумками Iо кварталу 2025 року.

Об’єкт оподаткування

Об’єктом оподаткування є ЄП-дохід (дохід, визначений згідно зі ст. 292 ПКУ) (п.п. 3 п.п. 1.3 п. 161 підрозд. 10 розд. XX ПКУ). Тобто та сама сума, з якої сплачується єдиний податок.

Ставка ВЗ

Ставка ВЗ «з обороту» становить 1 % від ЄП-доходу (п.п. 3 п.п. 1.3 п. 161 підрозд. 10 розд. XX ПКУ).

Відображаємо ВЗ у звітності

ВЗ «з обороту» юрособи на ЄП групи 3

відображають у складі ЄП-декларації

Це прямо визначено п.п. 1.11 п. 161 підрозд. 10 розд. ХХ ПКУ.

Для цього Мінфін наказом від 31.01.2025 № 57 затвердив нову форму ЄП-декларації для юросіб на ЄП групи 3 (J0103509). Вперше за новою формою її подаємо за I квартал 2025*.

* На норму з п. 46.6 ПКУ (що нові форми декларацій набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення), вочевидь податківці не звертатимуть уваги. Бо це ускладнить реалізацію законодавчих змін щодо ВЗ.

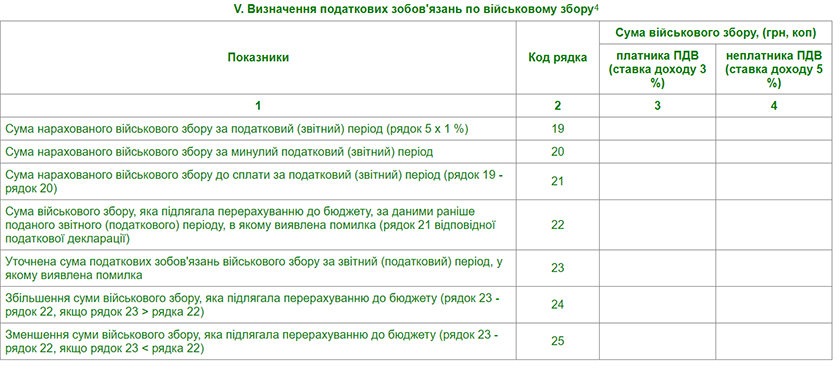

У новій ЄП-декларації додано новий розділ V для визначення податкових зобов’язань з ВЗ.

Як бачимо, все доволі просто.

| Розділ V | «Визначення податкових зобов’язань по військовому збору» |

| 19 | Відображається сума нарахованого ВЗ за звітний період (за I квартал, півріччя, три квартали, рік). Множимо рядок 5 декларації на ставку ВЗ 1 %. При цьому відповідну суму вписуємо або в колонку 3, або в колонку 4 — залежно від того, на якій ставці ЄП працювала у звітному періоді юрособа |

| 20 | Відображається сума нарахованого ВЗ за минулий податковий (звітний) період. У декларації за I квартал 2025 цей рядок буде порожнім (адже це перший звітний період 2025 року). А ось вже в декларації за півріччя 2025 року перепишемо сюди значення рядка 19 декларації за I квартал 2025 року (тобто за попередній звітний період 2025 року) |

| 21 | Виводиться сума ВЗ до сплати (рядок 19 - рядок 20). В декларації за I квартал 2025 значення рядка 21 дорівнюватиме значенню рядка 19 |

| 22 — 25 | Рядки призначені для виправлення помилок у сумі ВЗ |

Варто також звернути увагу! ЮО — платники ЄП групи 3, які є власниками та/або користувачами сільгоспугідь (платниками мінімального податкового зобов’язання (МПЗ)), зможуть під час річного декларування суми ВЗ «з обороту» врахувати у виконання МПЗ (ряд. 02.9 розд. II додатка до декларації платника єдиного податку третьої групи (юридичні особи) «Розрахунок загального мінімального податкового зобов’язання…»).

Строк подання декларації

Тут жодних нюансів. Як і раніше, платники ЄП групи 3 ЄП-декларацію подають у строки, встановлені для квартального податкового (звітного) періоду (п. 296.3 ПКУ). Тобто протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу.

Строк її подання за I квартал 2025 року — 12 травня 2025 року (з урахуванням вихідного перенесення — 10 травня 2025 року припадає на суботу)

Сплата військового збору

Сплатити ВЗ «з обороту» потрібно протягом 10 календарних днів після граничного строку подання ЄП-декларації (п.п. 1.11 п. 161 підрозд. 10 розд. ХХ ПКУ). Тобто граничний строк той же, що і для сплати ЄП. Отже,

за I квартал 2025 року сплатити нарахований в ЄП-декларації ВЗ слід не пізніше 20 травня 2025 року

Сплачувати ВЗ юрособи на ЄП групи 3 мають на окремий рахунок, відкритий для такої сплати. А саме мова йде про рахунок

з кодом бюджетної класифікації «11011800» — «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)»

Шукайте реквізити цього рахунку серед реквізитів для сплати збору вашого регіону (tax.gov.ua/rahunki-dlya-splati-platejiv).

Бухоблік військового збору. У бухобліку суми ВЗ «з обороту» відносяться до адміністративних витрат (п. 18 НП(С)БО 16): Дт 92 — Кт 642/ВЗ з доходів підприємства.

Наслідки несвоєчасної сплати. Відповідальність така сама, як і за несплату / несвоєчасну сплату ЄП.

Так, за несвоєчасну сплату самостійно нарахованого ВЗ буде застосовуватися штраф за ст. 124 ПКУ (п.п. 1.11 п. 161 підрозд. 10 розд. ХХ ПКУ). Якщо затягнути із сплатою на строк:

— до 30 календарних днів включно, то розмір штрафу складе 5 % погашеної суми;

— більше 30 календарних днів, — 10 % погашеної суми.

Хоча якщо затягування у сплаті буде визнано податківцями умисним, то можна наразитися на штраф у розмірі 25 % від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання (п. 124.2 ПКУ) (вам може бути цікавою стаття «Штрафи за умисні порушення: Верховний Суд проти податкової» // «Податки & бухоблік», 2024, № 87).

Пеня в такому разі (платник правильно визначив податкове зобов’язання, але своєчасно його не сплатив) починає нараховуватися лише після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання (п.п. 129.1.3 ПКУ).

Також не виключене накладання на посадових осіб адмінштрафу за неподання або несвоєчасне подання платіжних інструкцій на перерахування належних до сплати податків (ст. 1632 КУпАП). Розмір штрафу від 5 до 10 нмдг (від 85 до 170 грн), а при повторному порушенні — від 10 до 15 нмдг (від 170 до 255 грн).

Крім того, якщо юрособа не сплачуватиме ВЗ і за нею тягнутиметься податковий борг у сумі, більшій за 3060 грн на кожне перше число місяця протягом двох послідовних кварталів, то тоді юрособу можуть позбавити статусу платника ЄП згідно з п.п. 8 п.п. 298.2.3 ПКУ.

Якщо ж саме фіскали виявлять факт ненарахування або заниження ВЗ і визначать розмір ВЗ до сплати самостійно, то можуть застосувати штраф згідно з п. 123.1 ПКУ у розмірі 10 % суми, визначеної контролерами. А якщо визнають, що ненарахування або заниження ВЗ було умисним, то накладуть штраф у розмірі 25 % визначеної ними суми (п. 123.2 ПКУ).

Також тут буде пеня.

Втім якщо мова про донарахування податківцями ВЗ саме за наслідками документальної перевірки (завершеної до дня припинення воєнного стану), то допомогти, вочевидь, зможе норма з п.п. 69.37 підрозд. 10 розд. XX ПКУ про можливість не платити штрафні санкції та пеню за донарахованими податківцями податковими зобов’язаннями, якщо донараховані за ППР податкові зобов’язання будуть сплачені протягом 30 календарних днів (без оскарження).

Висновки

- Починаючи з 01.01.2025 і до 31 грудня року, в якому закінчиться воєнний стан, юридичні особи — платники єдиного податку групи 3 повинні також сплачувати військовий збір зі свого ЄП-доходу.

- Ставка цього військового збору становить 1 % від ЄП-доходу (доходу, визначеного згідно зі ст. 292 ПКУ).

- Вперше відзвітувати й сплатити військовий збір потрібно за I квартал 2025 року. Його нарахування відбувається в ЄП-декларації.

- Строк сплати військового збору той самий, у який сплачується єдиний податок (за I квартал 2025 року — не пізніше 20 травня 2025 року).

- Сплачувати такий військовий збір потрібно на спеціальний бюджетний рахунок

- за кодом 11011800 — «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».