Новые формы ЕН-деклараций

В свое время мы уже сообщали, что Минфин своим приказом от 31.01.2025 № 57 (далее — приказ № 57) утвердил новые формы (новую редакцию форм) деклараций:

— плательщика единого налога физического лица — предпринимателя;

— плательщика единого налога третьей группы (юридического лица);

— плательщика единого налога четвертой группы.

Главный мотив — интеграция в ЕН-отчетность законодательных изменений в отношении уплаты плательщиками ЕН военного сбора за себя (ВС), земельного МНО (минимального налогового обязательства)

Больше деталей найдете в статьях «Есть новые формы деклараций для плательщиков ЕН. А сдаем на старых!» // «Налоги & бухучет», 2025, № 15, «Военный сбор «с оборота»: инструкция для юрлиц на едином налоге группы 3» // «Налоги & бухучет», 2025, № 23, «Военный сбор за себя у ФЛП: все, что надо знать в 2025 году» // «Налоги & бухучет», 2025, № 27.

За какие периоды отчитываться по новым формам

Согласно п. 2 приказа № 57 новые формы ЕН-деклараций подаются за отчетные (налоговые) периоды с 2025 года. То есть здесь не работает норма с п. 46.6 НКУ, что новые формы деклараций вступают в силу для составления отчетности за налоговый период, следующий за налоговым периодом, в котором состоялось их обнародование.

Поэтому

плательщики ЕН групп 1 и 2 при базовых условиях (если не будут изменять группу ЕН посреди года и т. п.) впервые по новой форме должны отчитываться за 2025 год (в 2026 году). Плательщики ЕН группы 3 (юрлица и ФЛП) впервые по новой форме должны отчитываться за I квартал 2025 года. Плательщики ЕН группы 4 впервые по новой форме должны отчитываться в 2026 году

Уже доступны в электронном формате

Новые формы ЕН-деклараций уже доступны в электронном формате, в т. ч. в Электронном кабинете:

— F0103309 — Налоговая декларация плательщика единого налога — ФЛП, у которого налоговый (отчетный) период квартал. Это для тех ФЛП, кто является плательщиком группы 3 ЕН или перешел посреди года из групп 1 или 2 в старшую группу или на общую систему;

— F0103407 — Налоговая декларация плательщика единого налога — ФЛП, у которого налоговый (отчетный) период год. Это для тех ФЛП, которые являются плательщиками групп 1 или 2 ЕН, даже в случае регистрации прекращения предпринимательской деятельности в течение текущего года;

— J0103509 — Налоговая декларация плательщика единого налога третьей группы (юридические лица);

— F/J0103806 — Налоговая декларация плательщика единого налога четвертой группы.

На что обратить внимание ФЛП

ФЛП на ЕН группы 1 или 2. В стандартном случае такие ФЛП подают декларацию только раз в году, поэтому отчитываться по результатам I квартала 2025 года им не нужно.

Впрочем есть исключения. Так, за I квартал 2025 года отчитываются ФЛП:

1) которые с 01.04.2025 перешли в старшую группу упрощенки (из группы 1 — в группу 2 или 3, из группы 2 — в группу 3);

2) которые с 01.04.2025 перешли на общую систему;

3) которых начиная с 01.04.2025 налоговики сбросили с ЕН из-за выявленных нарушений по акту проверки согласно п. 299.11 НКУ.

В этих случаях подать ЕН-декларацию надо не позже 12.05.2025 с использованием формы для квартальщиков F0103309 (категория 107.01.07 БЗ)

Если же речь о ФЛП, которые в 2025 году зарегистрировали прекращение в группе 1 или 2 ЕН, то они отчитываются по годовой (!) ЕН-декларации F0103407 в любой срок, но не позже срока для подачи годовой отчетности, то есть не позже 02.03.2026 (категория 107.01.07 БЗ, статья «Прекращение ФЛП на ЕН групп 1 и 2: отчитываемся в годовой срок (но можно и раньше)» // «Налоги & бухучет», 2024, № 50).

Что касается собственно новаций, на которые следует обратить внимание.

Если ФЛП с начала II квартала переходит на общую систему или речь о ФЛП, который зарегистрировал прекращение, то вместе с ЕН-декларацией он должен подать приложение 1 по ЕСВ за себя

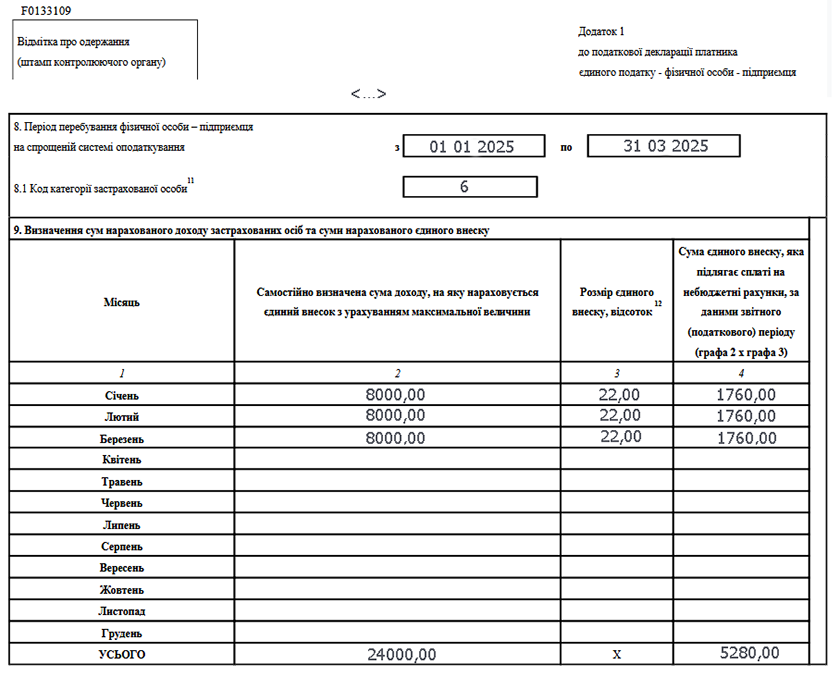

Это, собственно, не является новацией. Новация же в том, что на 2025 год военная возможность неуплаты ЕСВ за себя для ФЛП приостановлена (см. статью «Единый налог: итоги 2024 года, перспективы 2025-го» // «Налоги & бухучет», 2024, № 105). Поэтому если у ФЛП нет льгот по уплате ЕСВ за себя (ФЛП не является пенсионером, лицом с инвалидностью, не работает по трудовому договору на основном месте работы, не является мобилизованным и т. п.*), вместе с ЕН-декларацией он должен подать приложение 1, где показать начисления по ЕСВ за себя не меньше чем 1760,00 грн за месяц (8000,00 грн х 22 %).

* Полный перечень ФЛП-льготников, которые могут не уплачивать ЕСВ за себя в 2025 году, найдете в статье «ЕСВ для ФЛП в 2025 году: возвращение обязательности?» // «Налоги & бухучет», 2024, № 82.

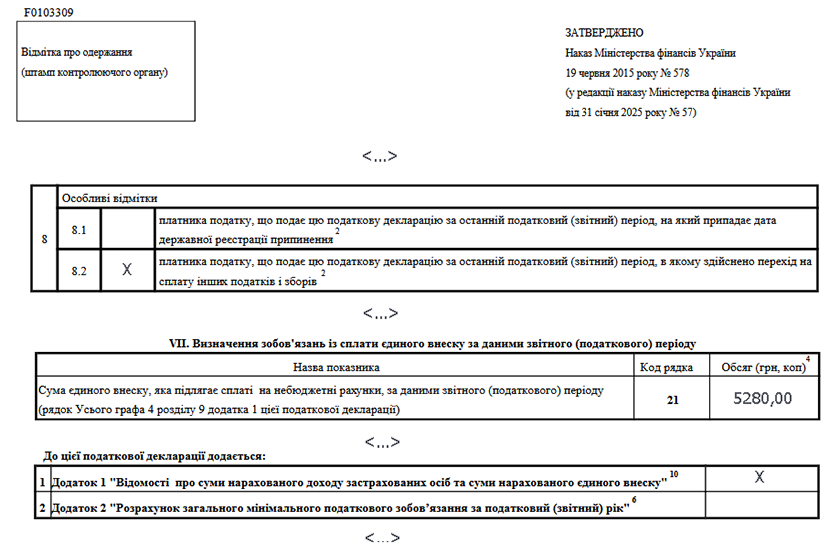

Например, если речь о ФЛП без льгот по ЕСВ за себя, который с начала 2025 года был в группе 2 ЕН, а с начала II квартала перешел на общую систему и уплачивает ЕСВ за себя в минимально возможном размере, соответствующие начисления в ЕН-декларации и приложении 1 будут иметь следующий вид.

Если же речь о ФЛП, который подает ЕН-декларацию за І квартал 2025 года по той причине, что с начала ІІ квартала 2025 года перешел в старшую группу ЕН (то есть он и в дальнейшем остается на ЕН), то подавать приложение 1 в составе ЕН-декларации за І квартал ему не нужно. Потому что

ФЛП, который не покидает ЕН до конца года, приложение 1 подает только в составе годовой ЕН-декларации

И, собственно, главная новация — это ввод ВС за себя для ФЛП на ЕН всех групп. Его уплата стартовала с 01.01.2025. Потому если ФЛП на ЕН группы 1 или 2 по вышеперечисленным причинам подает ЕН-декларацию, то в ней он уже должен показать авансовые взносы по ВС (если он не попадает в категорию ФЛП, которые являются освобожденными от его уплаты или могут не уплачивать ВС за себя и воспользовались этой возможностью*).

* Больше деталей об этом найдете в статье «Военный сбор за себя у ФЛП: все, что надо знать в 2025 году» // «Налоги & бухучет», 2025, № 27.

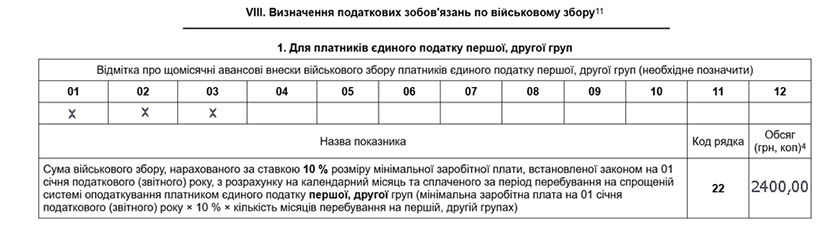

Например, есть ФЛП, который с начала года был на ЕН группы 2, а с начала II квартала 2025 года перешел в группу 3 ЕН. В таком случае в ЕН-декларации за I квартал 2025 он должен показать:

— месяцы, в которых уплата ВС для него была обязательной;

— начисленные и уплаченные (!) авансовые взносы по ВС за январь — март 2025 года: 2400,00 грн (8000,00 грн х 10 % х 3) (см. ниже).

ФЛП на ЕН группы 3. Главная новость для таких ФЛП — ввод по 01.01.2025 необходимости уплаты ВС за себя в размере 1 % от ЕН-дохода (больше деталей об этом найдете в статье «Военный сбор за себя у ФЛП: все, что надо знать в 2025 году» // «Налоги & бухучет», 2025, № 27).

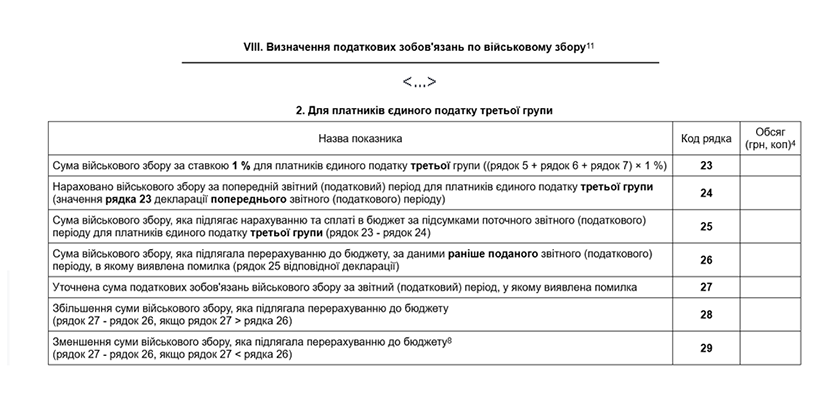

Такой ВС начисляется именно в ЕН-декларации. И это уже учтено в обновленной форме. Поэтому

в ЕН-декларации за I квартал 2025 года ФЛП группы 3 уже должен заполнить п. 2 разд. VIII «Визначення податкових зобов’язань по військовому збору11»

Ничего сложного здесь нет. Руководствуемся формулой в строке 23. Единственный нюанс — строка 24 в декларации за I квартал 2025 года должна быть пустой (в отличие от декларации за полугодие и дальше), ведь это первый отчетный период в отчетном 2025 году.

Если ФЛП на ЕН группы 3 с начала II квартала перешел на общую систему или зарегистрировал прекращение в I квартале, то вместе с ЕН-декларацией за I квартал 2025 он должен подать приложение 1 по ЕСВ за себя (если не является льготником по ЕСВ за себя). Как заполнить ЕН-декларацию и приложение 1 в таком случае в части ЕСВ, см. выше (актуально все, что было сказано выше для плательщиков ЕН групп 1 и 2).

ФЛП на ЕН группы 4. Такие ФЛП ЕН-декларацию по новой форме будут подавать уже в 2026 году. Напомним, что ФЛП на ЕН группы 4 должны уплачивать ВС за себя по тем же правилам, что и ФЛП на ЕН групп 1 и 2, то есть путем уплаты ежемесячных авансовых взносов по ВС (для месяцев 2025 года в размере 800 грн ежемесячно).

Так вот, уплаченный ВС за месяцы 2025 года ФЛП покажет в ЕН-декларации, которую будет подавать в 2026 году, в строке 151.

Если речь о ФЛП, который зарегистрировал прекращение на ЕН группы 4, то такие ФЛП ликвидационную ЕН-декларацию подают в течение текущего года, на который приходится дата государственной регистрации прекращения предпринимательской деятельности, или не позже 20 февраля следующего года (категория 107.02.05 БЗ).

При этом подаем эту декларацию уже по новой форме. И не забываем о необходимости подачи приложения 2 по ЕСВ за себя (если ФЛП не является льготником по уплате ЕСВ за себя, см. выше).

На что обратить внимание юрлицам

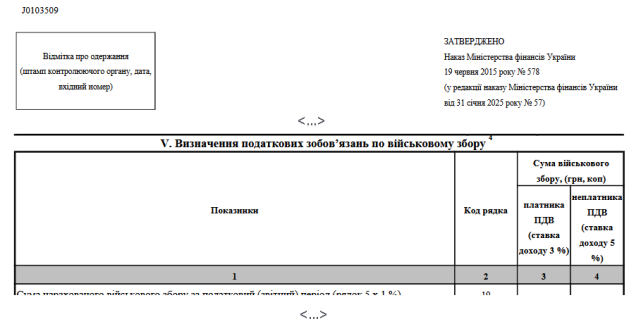

Юрлицо на ЕН группы 3. Такие юрлица также стали плательщиками ВС за себя с 01.01.2025 (см. статью «Военный сбор «с оборота»: инструкция для юрлиц на едином налоге группы 3» // «Налоги & бухучет», 2025, № 23). Начисление ВС происходит в ЕН-декларации. Поэтому в ЕН-декларации за I квартал 2025 года (клоторую следует подавать по новой форме; идентификатор формы J0103509)

уже должен быть заполнен раздел, который касается ВС

Больше деталей о заполнении этого раздела найдете в вышеуказанной статье.

Юрлицо на ЕН группы 4. Этим юрлицам повезло в том смысле, что они не стали плательщиками ВС за себя (в отличие от ФЛП на ЕН группы 4).

А декларацию по новой форме они в общем случае будут подавать в 2026 году.

Выводы

- Минфин утвердил новые формы (новую редакцию форм) деклараций:

— плательщика единого налога физического лица — предпринимателя;

— плательщика единого налога третьей группы (юридического лица);

— плательщика единого налога четвертой группы. - Плательщики ЕН групп 1 и 2 при базовых условиях (если не будут менять группу ЕН посреди года и т. п.) впервые по новой форме должны отчитываться за 2025 год (в 2026 году). Плательщики ЕН группы 3 (юрлица и ФЛП) впервые по новой форме должны отчитываться за I квартал 2025 года. Плательщики ЕН группы 4 впервые по новой форме должны отчитываться в 2026 году.

- Новые формы ЕН-деклараций уже доступны в электронном формате, в т. ч. в Электронном кабинете.

- Отчитаться по новой форме за I квартал 2025 года должны в т. ч. и ФЛП на ЕН группы 1 или 2: 1) которые с 01.04.2025 перешли в старшую группу упрощенки (из группы 1 — в группу 2 или 3, из группы 2 — в группу 3); 2) которые с 01.04.2025 перешли на общую систему.