Об’єднаним звітом зазвичай називають Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Податковий розрахунок, Розрахунок). Порядок заповнення та подання податковими агентами Податкового розрахунку.., затверджений наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4).

Сформулюємо базові правила виправлення помилок у Податковому розрахунку за ІV квартал 2024 року та його додатках Д1, 4ДФ та Д5 до завершення граничного строку його подання, тобто до 10.02.2025.

Правила виправлення до завершення звітування

Правило 1. Помилку, виявлену у прийнятому контролерами Податковому розрахунку за ІV квартал 2024 року з типом «Звітний», виправляємо до 10.02.2025 за допомогою Податкового розрахунку з типом «Звітний новий». Аналогічно діємо, коли до завершення зазначеного строку слід виправити помилку в поданому та прийнятому за ІV квартал 2024 року Розрахунку з типом «Звітний новий».

Правило 2. Податковий розрахунок з типом «Звітний новий» не затирає раніше прийнятий Розрахунок з типом «Звітний» чи «Звітний новий». Подана звітність, яка була прийнята податківцями й пройшла всі контролі, зокрема під час завантаження до реєстру страхувальників та реєстру застрахованих осіб, залишається чинною під час прийняття наступного Податкового розрахунку за такий податковий період.

Варіант з повним переподанням звіту для виправлення помилок тут не працює. Як же тоді виправити помилки? Вивчаємо наступні правила.

Правило 3. Податковий розрахунок з типом «Звітний новий» за ІV квартал 2024 року повинен містити:

— безпосередньо сам Податковий розрахунок з типом «Звітний новий» та

— додатки, які потрібно відкоригувати, також з типами «Звітний новий».

Тож, наприклад, якщо слід виправити помилки у додатках Д1 та Д5 Податкового розрахунку за ІV квартал 2024 року, то саме їх і додаємо до коригуючого Розрахунку. Додаток 4 ДФ не подаємо.

Правило 4. Коригуючі додатки Д1, 4ДФ та Д5 з типами «Звітний новий» повинні містити лише ті рядки, які треба відкоригувати, додати та/або видалити. Рядки з правильною інформацією дублювати в них не потрібно!

Правило 5. У табличних частинах додатків Д1, 4ДФ та Д5 з типами «Звітний новий» виправлення усіх помилок (як сумових, так і несумових) до завершення граничного строку звітування робимо за так званим принципом «включити — виключити» за допомогою графи з назвою «Ознака (0, 1)».

Заголовна частина Розрахунку

У заголовній частині Податкового розрахунку за ІV квартал 2024 року з типом «Звітний новий» заповнюємо тільки рядки 01 — 06. При цьому в рядок 06 вносимо інформацію лише про ті додатки, в яких буде проводитись коригування (див. п. 8 розд. V Порядку № 4). Додатки, інформацію щодо яких не виправляємо, у рядку 06 не вказуємо.

Щодо рядка 2 та реквізиту «номер Розрахунку». Податкові розрахунки нумеруємо в межах одного звітного періоду та не продовжуємо нумерацію в наступних (див. лист ДПС від 20.05.2021 № 498/2/99-00-04-02-01-02). Наприклад, підприємство подало Об’єднаний звіт за ІV квартал 2024 року з типом «Звітний» 22 січня 2025 року з номером Розрахунку — 1. Для виправлення помилок у ньому 7 лютого воно подає наступний Податковий розрахунок за ІV квартал 2024 року з типом «Звітний новий». Він матиме номер Розрахунку — 2.

Чи можливо відкоригувати інформацію, що була зазначена в заголовній частині поданого та прийнятого Податкового розрахунку? Можна виправити показник рядка 032 «Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад» заголовної частини Податкового розрахунку, але тільки у випадку одночасного коригування будь-якої помилки в табличній частині 4ДФ (див. БЗ 103.25). А якщо в 4ДФ помилки немає, проте необхідно виправити помилку в рядку 032? Як варіант, тут можна піти шляхом вилучення та додавання в 4ДФ одного й того ж рядка з правильною інформацією.

А ось показники рядків 07 — 10 (101 — 110) заголовної частини відкоригувати не вийде. Це не передбачено Порядком № 4 (див. роз’яснення ДПСУ в категорії 201.06.01 БЗ).

Виправляємо помилки в Д5

Помилки в табличній частині Д5 за ІV квартал 2024 року виправляємо за допомогою графи 20 «Ознака (0, 1)». Якщо потрібно:

— вилучити зайвий рядок у раніше поданому та прийнятому Д5, то повторюємо його і в графі 20 «Ознака 0, 1» зазначаємо «1» — рядок на виключення;

— додати забутий рядок, — формуємо його і в графі 20 вказуємо «0» — рядок на введення;

— виправити помилкові відомості в рядку Д5, що вже прийнятий, — формуємо 2 рядки. В одному повністю повторюємо всі графи рядка з помилкою і в графі 20 Д5 проставляємо «1» — рядок на виключення. Далі формуємо рядок з правильною інформацією і в графі 20 зазначаємо «0» — рядок на введення.

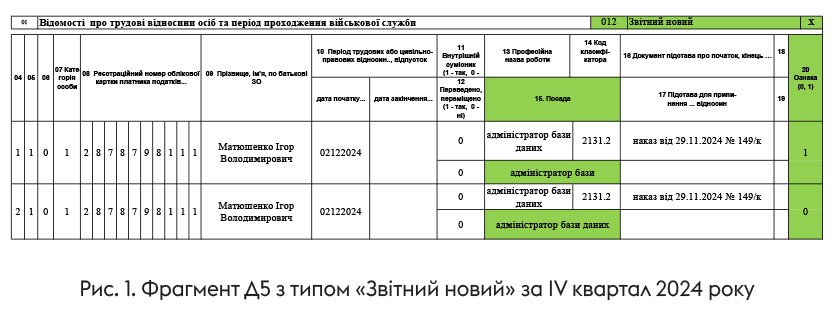

Приклад 1. Матюшенка Ігоря Володимировича було прийнято за основним місцем роботи з 02.12.2024 адміністратором бази даних (код КП 2131.2). Проте в Д5 Податкового розрахунку за ІV квартал 2024 року назва його посади була зазначена в графі 15 з помилкою. Ця помилка виявлена та виправляється 07.02.2025.

Для виправлення помилки підприємство сформує за ІV квартал 2024 року Податковий розрахунок та Д5 до нього з типами «Звітний новий». У заголовній частині Податкового розрахунку заповнить рядки 01 — 05 та 065. У табличній частині Д5 сформує тільки два рядки (див. рис. 1):

— один рядок — на вилучення. Повтор помилкового рядка й у графі 20 — ознака «1»;

— другий рядок з правильними відомостями та в графі 20 — ознака «0» — рядок на введення.

Перейдемо до заповнення коригуючого додатка 4ДФ.

Виправляємо помилки в 4ДФ

У заголовній частині додатка 4ДФ з типом «Звітний новий» відомості в рядках 032 «Код за КАТОТТГ…», 04 «Працювало за трудовими договорами (контрактами) (ознака 101)», 05 «Працювало за цивільно-правовими договорами (ознака 102)» повинні в точності відповідати тим, що були зазначені в раніше поданому та прийнятому 4ДФ за IV квартал 2024 року. Виняток з цього правила — випадок, коли відомості цих рядків слід відкоригувати, оскільки інформація, що була зазначена в них раніше, є помилковою.

Зауважимо, що окремо відкоригувати показники рядків 032, 04, 05 неможливо. Для їх коригування потрібно щось виправити в табличній частині 4ДФ (див. БЗ 103.25). Якщо ж помилок у табличній частині немає, то в ній можна виключити та ввести один правильний рядок, і паралельно з цим виправити помилки в «шапці» 4ДФ.

Помилки в табличній частині у розд. І 4ДФ виправляємо за допомогою графи 10 «Ознака (0, 1)».

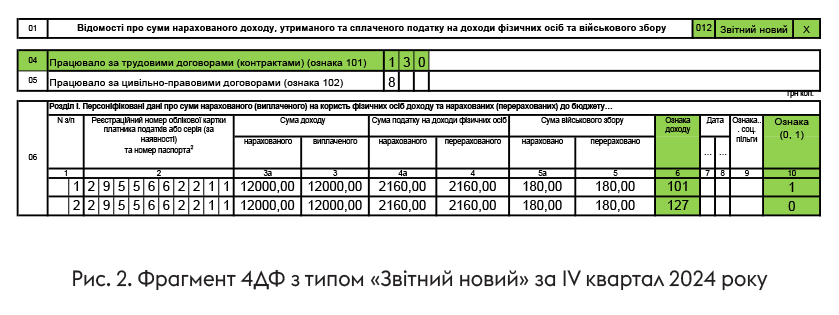

Приклад 2. Працівник звільнився у вересні 2024 року. У листопаді 2024 року підприємство нарахувало й виплатило йому премію за ІІІ квартал 2024 року в сумі 12000 грн. У Податковому розрахунку за IV квартал 2024 року у 4ДФ за листопад ця виплата була зазначена з ознакою доходу «101» замість ознаки доходу «127».

Крім того, в рядку 04 заголовної частини Розрахунку потрібно було проставити кількість осіб, що працювала за трудовими договорами (ознака 101), — 130 осіб замість 131.

Помилки виявлені та виправляються 07.02.2025.

На тому, що дохід, нарахований колишньому працівникові (тобто такому, що на момент нарахування доходу вже не перебуває з податковим агентом у трудових відносинах), відображається у 4ДФ під ознакою доходу «127», наполягають податківці (див. БЗ 103.25).

Для виправлення помилки в ознаці доходу підприємство сформує Податковий розрахунок за IV квартал 2024 року та 4ДФ за листопад до нього з типами «Звітний новий». У заголовній частині Податкового розрахунку заповнить рядки 01 — 05 та 064. У заголовній частині 4ДФ в рядку 04 проставить правильну кількість осіб, що працювала за трудовими договорами, — 130. Інформація в рядку 05 відповідатиме тій, що була зазначена в раніше поданому та прийнятому 4ДФ за листопад.

У табличній частині 4ДФ формуються 2 рядки (див. рис. 2):

— один — на виключення (повтор помилкового рядка, в графі 10 — ознака «1»);

— другий — на введення правильної інформації (в графі 10 — «0»).

Зауважимо, що помилка в ознаці доходу не призводить до штрафу за п. 119.1 ПКУ, якщо зобов’язання з ПДФО та ВЗ визначені правильно. Тобто її можна було б і не виправляти. Водночас якщо є час та бажання, то чому б і не навести лад у звітності?

Також зверніть увагу, що у 4ДФ з типом «Звітний новий» підсумковий рядок «Всього» за графами 3а, 3, 4а, 4, 5а та 5 розд. I не заповнюється (див. БЗ 103.25).

Виправляємо помилки в Д1

Якщо знайшли помилки в поданому та прийнятому Д1 за місяці IV кварталу 2024 року, їх також краще виправити не пізніше 10.02.2025 за допомогою Податкового розрахунку з типом «Звітний новий». Якщо обираєте такий варіант, то для виправлення будь-яких помилок (як сумових, так і несумових) у табличній частині Д1 використовуєте графу 25 «Ознака (0, 1)» у Д1 з типом «Звітний новий». Коди типу нарахувань (КТН) «2», «3» у зазначеній ситуації не використовуємо!

Тобто в дії вже знайомий спосіб коригування — через ознаку «1» виключаємо рядок, а за допомогою ознаки «0» вводимо рядок.

Приклад 3. Роботодавець після подання Податкового розрахунку за IV квартал 2024 року виявив, що в Д1 за жовтень 2024 року:

— не зазначив працівника Калюжного Івана Михайловича, який перебував увесь місяць у відпустці без збереження зарплати;

— за працівником Остапенком Олександром Юрійовичом помилково зазначив рядок з різницею між фактичною базою нарахування ЄСВ та мінімальною зарплатою (різниця — 800 грн, ЄСВ — 176 грн), хоч його загальна база нарахування ЄСВ у жовтні перевищила мінімалку.

Помилки виявлені та виправляються до закінчення граничного терміну подання Податкового розрахунку за IV квартал 2024 року, а саме 07.02.2025.

Для виправлення помилки підприємство сформує Податковий розрахунок за ІV квартал 2024 року та Д1 за жовтень з типами «Звітний новий». У заголовній частині Розрахунку заповнить тільки рядки 01 — 05 та 061.

У коригуючому Д1 (див. рис. 3):

— на працівника Калюжного І. М. формується рядок, в якому, зокрема, у графі 13 проставляється кількість днів відпустки без збереження зарплати, в графі 14 — кількість календарних днів перебування у трудових відносинах у жовтні — 31, в графі 25 — ознака «0» — рядок на додавання;

— за працівником Остапенком О. Ю. дублюється помилковий рядок з попередньо поданого Д1 та в графі 25 зазначається «1» — рядок на вилучення.

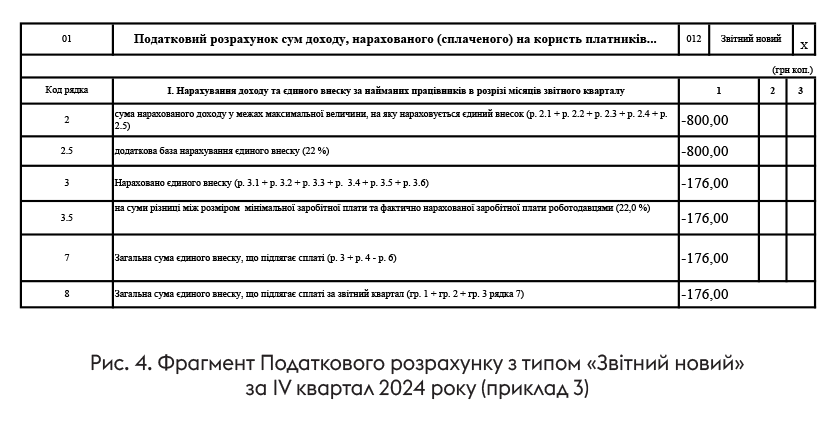

Увага! Якщо ви коригуєте сумові показники в Д1, проконтролюйте, щоб відомості з цього додатка відобразилися в розд. І табличної частини Податкового розрахунку.

Підприємство з прикладу 3 вилучає за допомогою Д1 з типом «Звітний новий» рядок з помилково визначеною додатковою базою нарахування ЄСВ, що була відображена у раніше прийнятій звітності. Це призведе до зменшення бази та зобов’язань з ЄСВ, що має бути відображено у відповідних рядках розд. І табличної частини Розрахунку (див. рис. 4).

Висновки

- Помилку, виявлену у поданому Розрахунку за IV квартал 2024 року, можна виправити за допомогою Податкового розрахунку з типом «Звітний новий», якщо його буде сформовано та подано не пізніше 10 лютого 2025 року.

- Коригуючий Податковий розрахунок за ІV квартал 2024 року з типом «Звітний новий» повинен містити безпосередньо сам Податковий розрахунок та додатки, які виправляються.

- У заголовній частині Податкового розрахунку з типом «Звітний новий» заповнюємо тільки рядки 01 — 05, а в рядку 06 проставляємо відомості про подання того додатка, який коригуємо.

- Спосіб коригування відомостей у табличних частинах Д1, 4ДФ та Д5, які виправляються до граничного терміну подання Розрахунку, єдиний незалежно від того, сумові чи несумові помилки виправляємо. Це використання графи з назвою «Ознака (0, 1)». Ознака «1» — рядок на виключення. Ознака «0» — рядок на додавання.