«Воєнна» можливість несплати ВЗ

Спершу нагадаємо про «воєнну» можливість несплати військового збору (ВЗ). Бо тим, хто її має, відпускне звільнення не є цікавим. Так ось, цю можливість мають ФОП на єдиному податку (ЄП) груп 1 та 2, які на дату початку бойових дій* чи окупації (п.п. 1.12 п. 161 підрозд. 10 розд. ХХ ПКУ) вже:

1) були єдиноподатниками групи 1 або 2;

2) мали податкову адресу (місцезнаходження ФОП, зазначене в ЄДР**) (зазвичай — прописка) на території, яка зазначена в Переліку № 309*** як територія можливих бойових дій / територія активних бойових дій / територія активних бойових дій, на яких функціонують державні електронні інформаційні ресурси / тимчасово окупована територія.

* За формальною логікою початку бойових дій / виникнення можливості бойових дій.

** ЄДР — Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Наявність чи відсутність найманих працівників тут ролі не відіграє.

Само собою, не сплачувати ВЗ можна доти, доки бойові дії (можливість бойових дій) або окупація не припиняться (дата припинення зазначена в тому ж Переліку № 309 — в останній колонці навпроти кожної території) (більше деталей знайдете у статті «ФОП груп 1 — 2 на воєнних територіях: чи всі можуть не сплачувати військовий збір?» // «Податки & бухоблік», 2025, № 9).

До речі, така ж можливість несплати діє і щодо ЄП груп 1 чи 2 (більше деталей знайдете у статті «Воєнні пільги для ФОП: ЄСВ, ЄП тощо» // «Податки & бухоблік», 2024, № 53).

Тож якщо у ФОП є така «воєнна» можливість несплати, він може взагалі не сплачувати ВЗ та ЄП, і відпускне звільнення для нього — як п’яте колесо до воза. Ну а всім іншим ФОП на ЄП груп 1 та 2 є сенс подивитися в напрямку відпускного ВЗ-звільнення, про яке далі йтиметься.

Хто має право не сплачувати ВЗ у відпустці

Кому пощастило? Звільнення від сплати ВЗ (і ЄП) протягом одного календарного місяця на рік на час відпустки мають тільки ФОП на ЄП груп 1 та 2, які не використовують працю найманих осіб (п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ, п. 295.5 ПКУ).

А якщо у ФОП є підрядники за договорами? Не страшно! Адже за цивільно-правовими договорами (ЦПД) ми не використовуємо працю найманих осіб, тому для звільнення це — не перепона.

Винятки: коли наявність працівників не завадить. Ми б вважали, що тут застосовне правило з п.п. 291.4.1 ПКУ, згідно з яким при розрахунку загальної кількості осіб, які перебувають у трудових відносинах з ФОП на ЄП, не враховуються наймані працівники:

— які перебувають у відпустці у зв’язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку;

— призвані на військову службу під час мобілізації, на особливий період.

Тобто якщо у ФОП є виключно такі наймані працівники, на наш погляд, він все одно має право на відпускне ВЗ (та ЄП)-звільнення. Хоча, можливо, не зайвим буде обговорити це зі своїми податківцями.

А якщо працівники були, а тепер немає? Це — теж не перепона для ВЗ (та ЄП)-звільнення. За умови, що всі трудові договори були розірвані до подання заяви про відпустку. Тож, якщо ви вже попрощалися з працівниками і оформили їхнє звільнення — проблем не буде.

Практичні поради, щоб звільнення запрацювало

Щоб не втратити звільнення, слід дотримуватися простих, але важливих правил.

1. Відпустка має бути рівно 1 календарний місяць.

У заяві на відпустку обов’язково вказуйте повний календарний місяць — з 1-го по останнє число (30-те або 31-ше)

Помилка, яка все зіпсує, — зазначити в заяві, наприклад, «з 10.03.2025 по 09.04.2025». Податкова порахує, що це не цілий календарний місяць, тож звільнення немає (колись у податківців була консультація стосовно цього питання в категорії 107.05 БЗ, діяла до 19.07.2022). А ми цього не хочемо, тож жодних «перехідних» дат!

2. Відпустку можна взяти раз на рік. Традиційно, тут мається на увазі календарний / звітний рік. Тобто якщо ФОП скористається податковою відпусткою у 2025 році (у якому саме місяці — неважливо), наступного разу він може скористатися нею у 2026 році (знову ж таки, у якому саме місяці — неважливо). Тобто ідея в тому, що чекати 12 місяців від дати минулорічної відпустки не обов’язково. Головне, щоб відпустки припадали на різні роки!

Так само, якщо ФОП скористався ЄП-відпусткою у 2024 році (хай навіть у грудні), він уже може спокійно брати ЄП/ВЗ-відпустку. Бо вже настав інший календарний рік.

3. Жодних доходів у період відпустки! Податківці вважають (категорія 107.01.03 БЗ), що

ФОП, який отримав дохід під час податкової ЄП-відпустки, зобов’язаний сплатити ЄП за цей місяць! Немає сумнівів, що такий самий підхід буде в податківців і щодо ВЗ

А чи можна в такому випадку перенести відпустку на інший місць? На жаль, ні. Фіскали переконані, що ФОП уже скористався правом на відпустку в цьому році (незважаючи на наявність доходів). Тому другий раз протягом року вони її вже не дадуть.

І тут в обережних ФОП виникає запитання: а чи не скинуть мене зі спрощенки за дохід під час податкової відпустки? Податківці відповідають розмито (категорія 107.01.03 БЗ): мовляв, анулювання реєстрації можливе в разі порушення умов спрощеної системи. Але прямо в ПКУ ніде не сказано, що дохід під час відпустки — це порушення.

Тож, на наш погляд:

— ФОП не скинуть з ЄП за дохід, отриманий під час відпустки;

— ставку ЄП 15 % теж не застосують, бо підстави для цього в п. 293.4 ПКУ просто немає.

Однак, щоб не провокувати податкову і не наражатися на зайві спори, краще уникайте отримання доходів під час податкової відпустки (попередьте партнерів, щоб не перераховували вам оплату).

«Конкуренція» з ЄП-відпусткою

Цікавим є питання, як співвідносяться ЄП-відпустка (п. 295.5 ПКУ) та ВЗ-відпустка (п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ). Конструкція звільнення від ЄП та ВЗ фактично однакова, але ж відповідні норми ПКУ формально є автономними.

Логіка підказує, що як базовий слід розглядати варіант, коли ФОП бере податкову відпустку один раз на календарний рік

одразу і щодо ЄП, і щодо ВЗ!

Таку логіку і бачимо в категорії 107.05 БЗ та в категорії 126.08 БЗ (ср. ). Податківці говорять про «заяву щодо звільнення від сплати ЄП та військового збору на період щорічної відпустки». Тобто фактично про єдину заяву. Із цього і виходитимемо далі.

Як подати заяву на відпустку?

Щоб скористатися звільненням від ЄП та ВЗ, потрібно спочатку подати заяву про відпустку.

1. Форма заяви — довільна. Немає жодного уніфікованого шаблону. Головне — чітко вказати період відпустки (пам’ятайте, що це має бути повний календарний місяць!).

Знову ж таки, з урахуванням сказаного вище,

ФОП має просити в заяві звільнення одразу і від ЄП, і від ВЗ

Можна, звісно, зазначити щось одне (ЄП чи ВЗ), якщо ФОП хоче скористатися тільки одним із звільнень. Податківці явно проти не будуть. Але в нас є великі сумніви, що якщо потім пізніше (у тому ж календарному році) ФОП напише заяву на щось інше (наприклад, на звільнення від ВЗ, якщо раніше писав заяву на звільнення лише від ЄП), то податківці йому таке звільнення нададуть. Типу то вже буде другий місяць відпустки протягом календарного року.

І ще одне. Може, хтось забув — нагадаємо:

на час відпустки у ФОП є звільнення від ЄП та ВЗ, але немає звільнення від ЄСВ за себе!

Тож ЄСВ у будь-якому випадку доведеться сплатити (якщо ви, звісно, не пільговик зі сплати ЄСВ за себе). І зазначати про нього в заяві про звільнення не слід!

2. Строк подання заяви — конкретного строку в ПКУ немає. Але податківці рекомендують подавати заяву заздалегідь, тобто до початку відпустки (категорія 107.05 БЗ, 126.08 БЗ).

Наприклад, якщо ФОП планує піти у відпустку в березні, краще подати заяву до кінця лютого.

3. Як подати заяву? Найзручніше це зробити через Електронний кабінет:

— заходите на cabinet.tax.gov.ua;

— обираєте пункт меню «Листування з ДПС»;

— додаєте електронний документ (.pdf-файл заяви);

— накладаєте електронний підпис та надсилаєте в податкову.

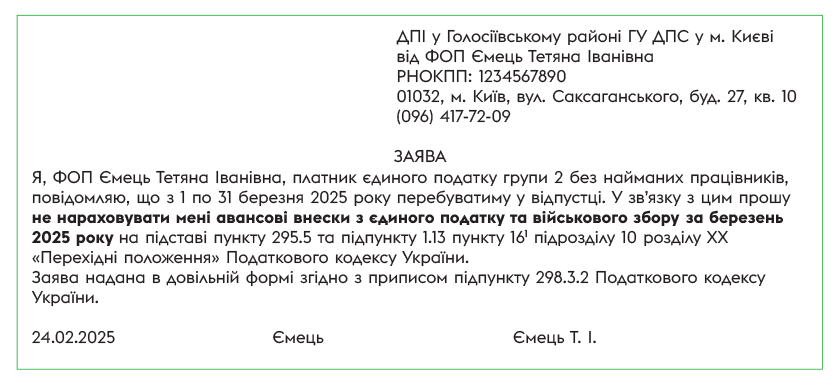

Заява може виглядати так:

Головне — не зволікайте з поданням заяви, щоб податкова не забула про звільнення.

Чи можна відкликати заяву

Жодних механізмів перенесення податкової ЄП/ВЗ-відпустки не передбачено. Єдине, свого часу податківці роз’яснювали (у категорії 107.05 БЗ, роз’яснення діяло до 16.12.2021), що ФОП може відкликати заяву на відпустку до її початку і скористатися правом на звільнення від сплати за період хвороби, якщо вона триває 30 і більше календарних днів. Тож

просто так відкликати заяву, вочевидь, не вдасться

А ось якщо відкликання пов’язане з хворобою, підтвердженою витягом з Електронного реєстру листків непрацездатності, якщо вона триває 30 і більше календарних днів (тобто коли відпускне звільнення буде замінено на звільнення на час довготривалої хвороби), то спробувати можна. Може, податківці і погодяться.

ВИСНОВКИ

- ФОП на ЄП груп 1 та 2 без найманих працівників, які не мають «воєнної» можливості несплати ЄП та ВЗ, можуть скористатися звільненням від ЄП та ВЗ на час відпустки.

- Таке звільнення дається за один місяць на календарний рік. Але при цьому протягом цього місяця не можна отримувати підприємницький дохід!

- Реалізується звільнення через подання податківцям заяви довільної форми. Подається одна заява — про звільнення і від ЄП, і від ВЗ.

- Строк подання — до початку відпустки.

- А ось звільнення від ЄСВ за себе на час відпустки немає.