Строки звітування

Право ФОП-спрощенця змінити групу передбачене п.п. 298.1.5 ПКУ. При цьому жодних спеціальних обмежень щодо переходу на іншу групу ЄП у ПКУ не встановлено. А за загальними правилами зробити це можна лише з початку кварталу і тільки якщо дохід і вид діяльності такого ФОП відповідає вимогам, які висуває ПКУ для новообраної групи ЄП (див., наприклад, лист ГУ ДПС у м. Києві від 21.03.2024 № 1513/ІПК/26-15-24-01-13-12). Процедуру зміни групи ЄП шукайте в статті «Заява на єдиний податок: обрання / відмова та міграція» // «Податки & бухоблік», 2024, № 103.

ФОП груп 1 та 2. Попри те що для ФОП — єдиноподатників груп 1 та 2 встановлений виключно річний звітний період,

у випадку зміни групи протягом року вони мають звітувати в інші строки, а саме у квартальні (п.п. 296.5.1 ПКУ)

Тобто такі ФОП протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, в якому подано заяву на перехід в іншу групу, повинні подати ЄП-декларацію і задекларувати в ній суму отриманого доходу за період перебування у відповідній групі.

Далі ФОП звітує за той період, який установлено для групи, в яку він перейшов. Так, якщо ФОП перейшов із групи 1 чи 2:

— у групу 3, то він звітує щокварталу;

— у групу 2 чи 1, то він має звітувати в річні строки. Однак якщо до кінця цього року дохід такого ФОП перевищить межу, яка надає право перебувати у групі 2 чи 1, йому доведеться звітувати не в річні, а в квартальні строки.

ФОП групи 3. Для них звітним періодом є квартал. Тому якщо ФОП-третьогрупник змінює групу (переходить у групу 2 чи 1), то він

при переході в іншу групу має подати в квартальні строки ЄП-декларацію за той квартал, у якому він подав заяву на зміну групи

Далі він звітуватиме за той період, який установлено для його нової групи. Тобто якщо він переходить у групу 1 чи 2, то подаватиме річну декларацію в річні строки і рахуватиме в ній ЄП з отриманого доходу, перебуваючи в новій групі (1 чи 2). Хоча коли за рік розмір доходу перевищить граничну межу для певної групи (1 чи 2), то доведеться звітувати уже в квартальні строки.

Заповнення декларації

Загальні рекомендації, як заповнити ЄП-декларацію, якщо ФОП змінив групу протягом року, свого часу надавала ДФСУ в роз’ясненні від 11.04.2019. Вони застосовні й зараз і зводяться до того, що в декларації:

— за період перебування в старій групі ФОП має навести дані про суму отриманого доходу за час перебування на старій групі ЄП;

— за наступні періоди року слід наводити всі доходи, отримані протягом року (хай навіть у різних групах). Пояснюється це тим, що

декларація призначена, не тільки щоб рахувати ЄП, але й щоб визначити право перебувати на ЄП у наступному році (п. 292.14 ПКУ)

Добре, що в ЄП-декларації свій окремий розділ відведений для доходів, зароблених у кожній окремій групі (див. статтю «Декларація ФОП на єдиному податку за 2024 рік: здаємо без стресу» // «Податки & бухоблік», 2025, № 6).

ФОП груп 1 та 2. Якщо ФОП протягом року змінював групу 1 на 2 чи, навпаки, 2 на 1, то проблем із заповненням наприкінці року декларації виникнути не повинно, оскільки в ній дані про розмір доходу на одній групі не перетинаються з даними про суму доходу, отриманого в іншій. Вони зустрічаються тільки в загальному рядку, в якому відображають суму доходу за рік.

ФОП, який змінив групу 1 на 2 і навпаки, має заповнити розділи ІІ та ІІІ. В цих розділах він показує:

— в таблиці, що йде на початку кожного розділу, — розмір нарахованого авансового внеску за період, коли ФОП перебував на групі 1 чи 2 ЄП. При цьому варто враховувати, що ФОП груп 1 та 2, податкова адреса яких знаходиться на територіях активних бойових дій / можливих бойових дій / на тимчасово окупованих територіях відповідно до Переліку № 309*, можуть не платити ЄП (п. 11 підрозд. 8 розд. ХХ ПКУ).

Тому ті ФОП з числа першо- і другогрупників, які вирішили не платити ЄП, не повинні наводити в декларації (як у розд. ІІ, так і в розд. ІІІ) суму нарахованого авансового внеску за місяці, за які ЄП не сплачувався

— у ряд. 01 розд. ІІ та ряд. 03 розд. ІІІ — суму доходу, отриману в межах граничної суми, яка дала право бути ФОП на групі 1 чи 2;

— у ряд. 02 розд. ІІ та ряд. 04 розд. ІІІ — суму доходу, яка перевищує граничну межу доходу, що дає право перебувати у групі 1 чи 2 ЄП і з якої ФОП мав сплатити ЄП за підвищеною ставкою — 15 % (пп. 293.5 та 293.8 ПКУ).

Також ФОП заповнює ряд. 08 розд. V, в якому показує суму отриманого доходу за рік.

Водночас якщо ФОП групи 1 чи 2 змінював або змінює групу з початку року через те, що його дохід перевищив дозволену межу для перебування в певній групі, то йому також доведеться заповнити такі рядки розд. V:

— ряд. 09. Тут він має відобразити нарахований ЄП з доходу, що перевищив граничну межу перебування у певній групі ЄП за ставкою 15 %;

— ряд. 12. У цей рядок ФОП має перенести показники ряд. 09;

— ряд. 13. У цьому рядку показують сплачену суму ЄП із суми перевищення розміру граничного доходу, що давав право працювати у певній групі ЄП до обрання нової групи. Тобто показують суму податку з перевищення, що був сплачений у минулих періодах року;

— ряд. 14.1. Цей рядок буде заповнений у річній декларації тільки в тому випадку, коли ФОП у ІV кварталі перевищив граничну межу доходу. Для заповнення цього рядка слід знайти різницю даних ряд. 12 та 13;

— ряд. 14.2. Цей рядок буде заповнений у річній декларації тільки у тих ФОП групи 2, які зобов’язані рахувати МПЗ за поточний рік (подробиці — в статті «Розраховуємо та декларуємо МПЗ для ФОП за 2024 рік» // «Податки & бухоблік», 2025, № 6), і за результатами такого розрахунку отримали позитивне значення різниці загального МПЗ і суми сплачених податків та витрат на оренду;

— ряд. 14. Цей рядок буде заповнений тільки у тих ФОП груп 1 і 2, які у ІV кварталі перевищили граничну межу доходу і тому заповнили ряд. 14.1, а у ФОП групи 2 — ще й у разі якщо у них виникло позитивне значення різниці МПЗ і суми витрат на сплату податків і орендних платежів, що призвело до заповнення ряд. 14.2.

ФОП групи 3. Якщо протягом року ФОП перейшов у групу 3 з інших груп, то йому, крім розд. ІІ та/або ІІІ, доведеться заповнити ще й розд. IV. У ньому слід відобразити розмір отриманого доходу саме при перебуванні в цій групі.

Крім того, заповнюєте розд. V, в якому:

— в ряд. 08 показуєте суму отриманого доходу за рік на всіх групах;

— в ряд. 09 — суму ЄП, розраховану за ставкою 15 % із доходів, що перевищили граничну межу при роботі протягом року у всіх групах;

— в ряд. 10 та/або 11 — суму податку виходячи з доходів, отриманих на групі 3 ЄП;

— в ряд. 12 — суму нарахованого ЄП з початку року на групі 3 і через перевищення граничної межі доходу, встановленої для певної групи;

— в ряд. 13 — суму сплаченого ЄП за минулі періоди року на групі 3 ЄП і через перевищення граничної межі доходу (ряд. 12 попередньої ЄП-декларації за рік);

— в ряд. 14.1 — суму ЄП, що підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного періоду. Визначають як різницю ряд. 12 та 13 цього розділу;

— в ряд. 14.2 — позитивне значення різниці загального МПЗ і суми сплачених податків та витрат на оренду, якщо ФОП групи 3 в поточному році використовував у своїй підприємницькій діяльності сільгоспугіддя і тому мав розраховувати МПЗ;

— в ряд. 14 — суму показників ряд. 14.1 та 14.2.

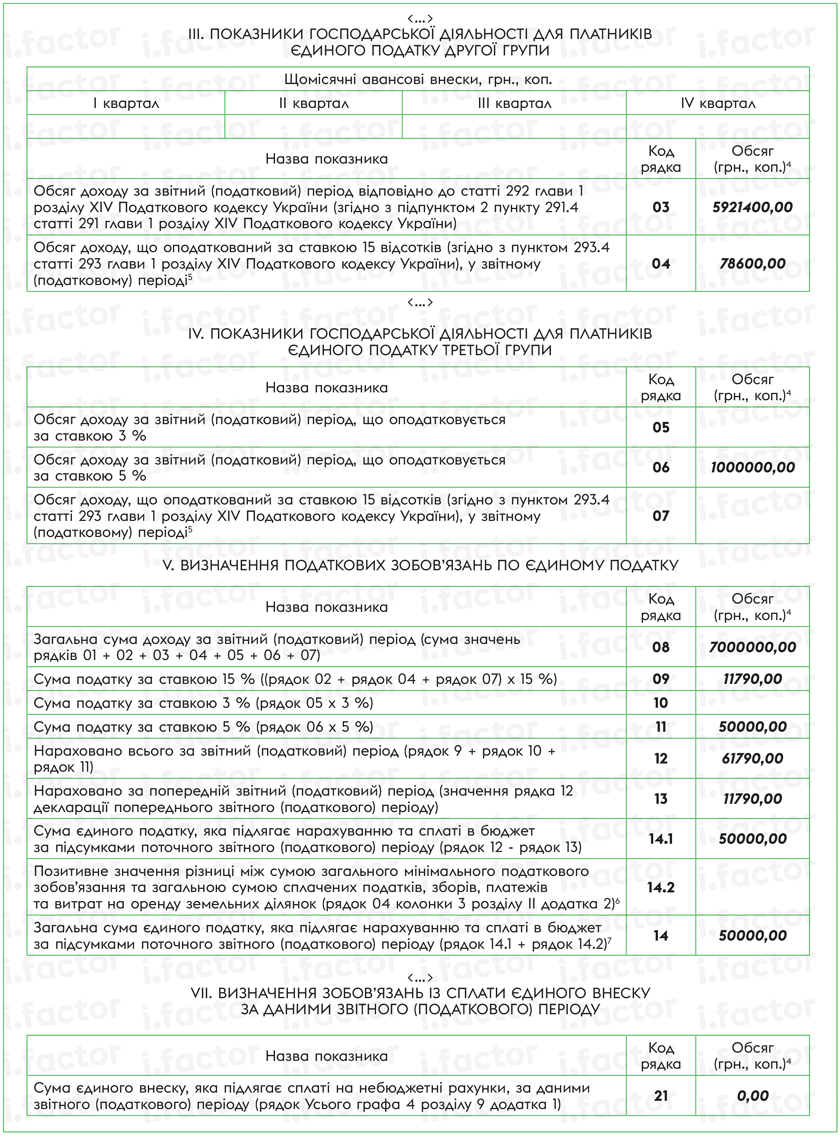

Приклад. ФОП, що у 2024 році не використовував сільгоспугіддя, протягом року змінював групи ЄП так:

— перші три квартали 2024 року працював у групі 2 ЄП, отримав дохід у розмірі 6,0 млн грн. Ставка податку 20 % від розміру МЗП. Оскільки податкова адреса ФОП знаходиться на території можливих бойових дій, він скористався воєнним звільненням від сплати ЄП протягом усього періоду перебування на ЄП групи 2. ЄСВ за себе також не сплачував. У зв’язку з перевищенням у ІІІ кварталі граничного розміру доходу (на 78600 грн), перейшов з IV кварталу 2024 року на групу 3 ЄП за ставкою 5 % без сплати ПДВ. Відповідно подав ЄП-декларацію за ІІІ квартал 2024 року в квартальні строки і сплатив ЄП з суми перевищення граничного обсягу за підвищеною ставкою в розмірі 11790 грн (78600 грн х 15 %);

— у IV кварталі 2024 року ФОП працював на групі 3 і отримав дохід у сумі 1,0 млн грн.

Загальна сума доходу за весь 2024 рік становить 7,0 млн грн.

Приклад заповнення ЄП-декларації за 2024 рік наведено нижче.

Фрагмент заповненої річної декларації ФОП-спрощенцем групи 3