Читаючи Порядок № 105, доходиш висновку, що Кабінет Міністрів України, який його склав, міг би легко обійти Штірліца в написанні шифровок до «Центру». Які тільки висновки щодо його застосування (часом абсолютно протилежні) не робили бухгалтери та незалежні аналітики після його прочитання!

Розібратися в «польоті думки» авторів Порядку № 105, а також у розрахунку та обліку середнього заробітку мобілізованих — мета цієї статті.

Чию зарплату компенсуватимуть?

Порядком № 105 установлено механізм виплати роботодавцям компенсації з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

А ось щодо працівників, які з доброї волі пішли служити за контрактом під час проведення мобілізації, питання залишається відкритим. Незважаючи на те що у ст. 119 КЗпП прописано, що таким «солдатам установи» роботодавці також зберігають місце роботи, посаду і виплачують їм середню зарплату, яка повинна компенсуватися з бюджету, у Порядку № 105 про них забули. Хотілося б сподіватися, що цю помилку буде незабаром виправлено, адже хлопці на передовій ризикують своїм життям. А воно безцінне!

Коли виплачувати і як розраховувати?

Заробіток мобілізованому працівнику виплачуєте у строки, установлені в колдоговорі (іншому нормативному акті роботодавця, погодженому з профкомом) для виплати зарплати (див. ст. 115 КЗпП). Цю вимогу прописано в п. 6 Порядку № 105. Тобто виплачуєте середній заробіток не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів, і не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

Важливо! Роботодавець за рахунок власних коштів виплачує мобілізованому працівнику середній заробіток, а потім йому з бюджету компенсують фактично понесені витрати на його виплату.

Чекати надходження компенсації з бюджету на розрахунковий рахунок установи, щоб виплатити середній заробіток, не потрібно.

У Порядку № 105 нічого не сказано про розмір авансу мобілізованим працівникам. Тому пропонуємо вам два варіанти на вибір. Перший — розмір авансу визначати, перемножуючи середньоденну зарплату на кількість робочих днів згідно з графіком роботи установи (структурного підрозділу, індивідуальним графіком роботи) за період з 1-го по 15-те число місяця.

Другий варіант — розмір заробітної плати за першу половину місяця розраховувати виходячи з окладу (тарифної ставки) мобілізованого працівника (абз. 3 ст. 115 КЗпП). Орієнтир — на колдоговір.

Після закінчення місяця обчислюйте та нараховуйте йому середню зарплату за робочі дні згідно з графіком роботи установи в поточному місяці.

Розрахунок середньої зарплати здійснюйте відповідно до п. 2 Порядку № 100 (ср. ) виходячи з виплат за останні два місяці роботи, що передують початку проходження працівником військової служби. Детально про розрахунок середньої зарплати мобілізованим працівникам ми розповідали в «ОП», 2014, № 17, с. 10.

Як роботодавцю отримати компенсацію?

Порядок дій роботодавця, який бажає отримати компенсацію, такий:

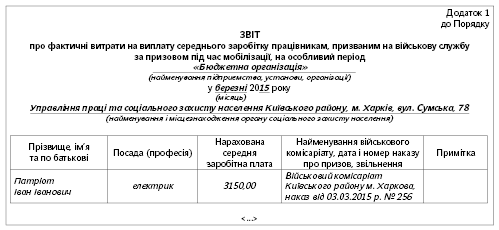

Крок 1. Заповнюємо Звіт про фактичні витрати на виплату середнього заробітку працівникам за формою, наведеною в додатку 1 до Порядку № 105 (далі — Звіт). Приклад заповненої форми наведено на рис. 1 (див. с. 10).

Крок 2. Погоджуємо його з районними (міськими) військкоматами, які здійснювали призов працівників на військову службу (у частині підтвердження призову і проходження військової служби). Посадова особа відповідного військкомату, що узгоджує Звіт, проставляє на ньому свій підпис, П. І. Б. і скріплює печаткою військкомату. Одразу зазначимо, що це завдання буде відносно простим тільки для тих роботодавців, у яких усі працівники були призвані одним військкоматом. Інакше доведеться робити щомісячно «коло пошани» по всіх військкоматах, які призивали працівників, і простоювати в чергах за погодженням.

Крок 3. Знімаємо з погодженого Звіту копію і засвідчуємо її підписом відповідальної особи та печаткою установи.

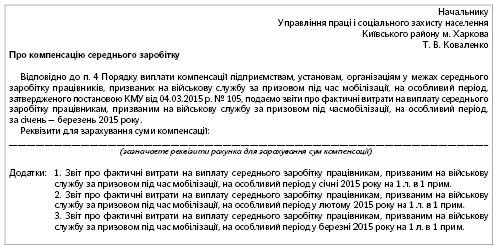

Крок 4. Складаємо до Звіту супровідний лист, в якому зазначаємо реквізити рахунка установи для зарахування сум компенсації. Приклад листа наведено на рис. 2 (див. с. 10). Подаєте його один раз разом зі Звітом за березень 2015 року.

Крок 5. До 15-го числа місяця, наступного за місяцем нарахування середньої зарплати мобілізованому працівнику, подаємо до органу соцзахисту за місцем перебування установи погоджений Звіт, його засвідчену копію і супровідний лист.

Зверніть увагу! Сьогодні органи соцзахисту разом зі Звітом за березень 2015 року приймають звіти за січень і лютий 2015 року.

Тобто за місяці, що передують місяцю набуття чинності Порядком № 105. Сподіваємося, що витрати на виплату середньої зарплати мобілізованим працівникам за цей період теж компенсують.

Крок 6. Чекаємо надходження грошей з бюджету☺.

Рис. 1. Фрагмент Звіту

Рис. 2. Фрагмент супровідного листа

Чим оподатковувати?

Почнемо з хорошого.

Важливо! Суму «мобілізаційної» середньої заробітної плати, нарахованої за березень 2015 року, не обкладаєте ані ПДФО, ані ВЗ, ані ЄСВ.

Підстави для такого оптимістичного з усякого погляду висновку знаходимо в п.п. «и» п.п. 165.1.1, п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ і ч. 7 ст. 7 Закону № 2464 відповідно.

У розд. I Податкового розрахунку за формою № 1ДФ суму середнього заробітку, нарахованого працівникам, призваним на військову службу у зв’язку з мобілізацією, за березень 2015 року, на нашу думку, слід відображати з ознакою доходу «128».

До розд. II форми № 1ДФ сума середнього заробітку за березень 2015 року не потрапляє, оскільки вона не включається до бази обкладення ВЗ.

У Звіті з ЄСВ (форма № Д4) за березень 2015 року суму середнього заробітку мобілізованого працівника відображаємо в таблиці 1 у рядках 1 і 1.1. Крім того, у таблиці 6 щодо мобілізованого працівника:

— заповнюємо (в тому числі, але не виключно) реквізити 11 (місяць, за який нараховано заробіток), 15 (кількість календарних днів перебування у трудових відносинах), 17 (сума нарахованого середнього заробітку);

— не заповнюємо реквізити 18 (база для справляння ЄСВ) і 19 (сума ЄСВ у частині утримань).

А що з середньою зарплатою за період до появи Порядку № 105? Відповідь на це запитання залежатиме від того, компенсують чи ні роботодавцям з бюджету витрати на її виплату. Поки що чекаємо офіційних роз’яснень.

Якщо середню зарплату за січень і лютий 2015 року компенсують, а податківці погодяться з тим, що її не потрібно було обкладати:

— ПДФО, то всю суму середньої зарплати, нараховану в І кварталі 2015 року, покажіть у розд. I форми № 1ДФ з ознакою доходу «128» і з нулями у графах 4а і 4;

— ВЗ, то середню зарплату мобілізованих працівників не потрібно буде відображати в розд. II форми № 1ДФ за І квартал 2015 року;

— ЄСВ, то у формі № Д4 за березень 2015 року можна буде відсторнувати надмірно нараховані/утримані суми ЄСВ у січні та лютому 2015 року.

А якщо компенсації не буде за січень і лютий і ДФСУ наполягатиме на тому, що середню зарплату мобілізованих, нараховану в цих місяцях, необхідно було обкладати податком/внеском/збором? Тоді є два варіанти.

Перший — погодитися з їх думкою. У цьому випадку середню зарплату за січень і лютий 2015 року необхідно буде відобразити в розд. I форми № 1ДФ з ознакою доходу «101» і врахувати в розд. II при формуванні загальної суми виплат, що обкладаються ВЗ.

Другий варіант — доводити через суд, що ДФСУ не права у своїх висновках щодо необхідності оподаткування середньої зарплати мобілізованих. Позитивні судові рішення є (див. ухвалу Житомирського апеляційного адміністративного суду від 18.02.2015 р. у справі № 817/4004/14).

Що з обліковими моментами?

Госпрозрахункові підприємства. У бухгалтерському обліку кошти, які отримаєте з бюджету, мають потрапити на субрахунок 482 «Кошти з бюджету та державних цільових фондів». Нарахування середнього заробітку мобілізованому працівнику відображайте записом: Дт 91 (92, 93, 94) — Кт 661. Одночасно з нарахуванням витрат за дебетом рахунка 91 (92, 93, 94) відображайте заборгованість бюджету з відшкодування витрат записом Дт 377 — Кт 482 і нарахування доходу записом Дт 482 — Кт 718.

Бюджетні установи. Нарахований середній «мобзаробіток» відображайте у складі своїх витрат проводкою: Дт 801 (802, 811) — Кт 661. Заборгованість органу соцзахисту населення за середнім заробітком мобілізованого працівника покажіть на субрахунку 674 «Розрахунки за спеціальними видами платежів» (Дт 674 — Кт 801 (802, 811)). Після того як отримаєте кошти з бюджету, зробіть такий бухгалтерський запис: Дт 321 (323) — Кт 674. Не забудьте про відновлення касових і фактичних витрат.

Приклад. Працівника установи було призвано на військову службу у зв’язку з мобілізацією 2 березня 2015 року. Оклад працівника — 2500,00 грн. Розмір середньоденної заробітної плати — 150,00 грн. Середня зарплата за березень 2015 року — 3150,00 грн.

Згідно з положенням колективного договору, укладеного в установі, виплата зарплати здійснюється двічі на місяць 7-го і 22-го числа, а розмір заробітної плати за першу половину місяця становить 60 % від окладу.

№ з/п | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

Дт | Кт | |||

1 | 2 | 3 | 4 | 5 |

1 | Суму авансу перераховано на особисту картку працівника | 661 | 321 (323) | 1500,00 |

2 | Нараховано середню заробітну плату за березень 2015 року | 801 (802, 811) | 661 | 3150,00 |

3 | Відображено заборгованість бюджету з відшкодування витрат | 674 | 801 (802, 811) | 3150,00 |

4 | Виплачено середній заробіток | 661 | 321 (323) | 1650,00 |

5 | Отримано з бюджету компенсацію на покриття здійснених установою витрат | 321 (323) | 674 | 3150,00 |

Висновки:

— Для отримання компенсації середнього заробітку мобілізованого працівника необхідно до 15-го числа місяця, наступного за місяцем нарахування виплати, подати до органу соцзахисту населення Звіт і його засвідчену копію.

— Заробіток мобілізованому працівникові виплачуйте у строки, установлені в колдоговорі для виплати зарплати.

— У бухгалтерському обліку госпрозрахункового підприємства кошти, які отримаєте з бюджету, відображайте на субрахунку 482 «Кошти з бюджету та державних цільових фондів». Бюджетники заборгованість органу соцзахисту населення за середнім заробітком мобілізованого працівника показують на субрахунку 674 «Розрахунки за спеціальними видами платежів».

Використані документи І скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 105 — Порядок виплати компенсації підприємствам, установам, організаціям у межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, затверджений постановою КМУ від 04.03.2015 р. № 105.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.