* Ми розповідали про перше знайомство з Повідомленням про прийняття на роботу працівників в «ОП», 2015, № 13, с. 4. Тут же ви можете ознайомитися з прикладом його заповнення.

Уклали ЦПД? Не повідомляйте фіскалів

Наша установа уклала ЦПД з фізособою про проведення ремонтних робіт. Чи повинні ми в такому разі подати Повідомлення, в якому зазначити дані про таку фізособу?

Ні, не повинні. Далі пояснимо такий висновок.

Вимогу про подання Повідомлення прописано у ст. 24 КЗпП. Отже, роботодавець зобов’язаний повідомити фіскалів про трудові відносини, що виникають. Про їх наявність свідчить трудовий договір (у тому числі строковий трудовий договір, контракт), оформлений роботодавцем наказом або розпорядженням про прийняття на роботу.

А ось нормативний супровід при укладенні ЦПД забезпечує ЦКУ. Тобто при укладенні з фізособою ЦПД трудові відносини не виникають. Більше того, якщо йдеться про залучення фізосіб до роботи на підставі ЦКУ, то укладають договір про виконання робіт (договір підряду) або договір про надання послуг**.

** Бажаєте знати всі відмінності між трудовим договором і ЦПД? Тоді читайте статтю у спецвипуску «ОП», 2015, № 10/1, с. 3.

Такі факти й ведуть до єдиної правильної відповіді: Повідомлення при укладенні ЦПД не подають, а також у ньому не зазначають дані про фізособу, з якою укладено такий ЦПД. До речі, до такого ж висновку підштовхує і роз’яснення, розміщене в категорії 301.01 ЗІР (http://zir.minrd.gov.ua).

Пам’ятайте! Про дати укладеного ЦПД розкривається інформація в таблиці 5 форми № Д4.

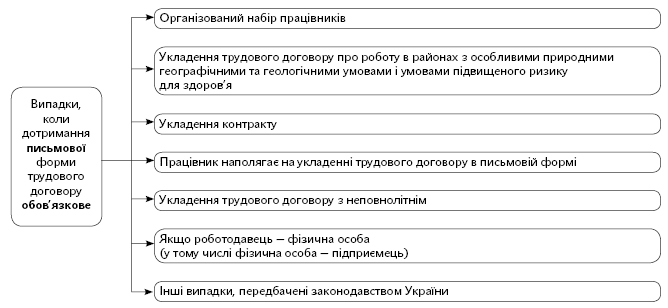

Трудовий договір: усну форму не скасовано

Чи можна з працівником укласти трудовий договір в усній формі у світлі останніх змін у порядку прийняття працівників (поява Повідомлення)?

Дійсно, з 01.01.2015 р. ст. 24 КЗпП відкориговано та доповнено новими вимогами до механізму працевлаштування нового співробітника. Проте не всі норми зазначеної статті піддалися кардинальним змінам. Як і раніше, у ч. 1 ст. 24 КЗпП наведено випадки, коли трудовий договір укладають виключно в письмовій формі (див. схему зверху на с. 13 цього номера).

У вас не такий випадок? Що ж, тоді ви маєте право укласти трудовий договір в усній або письмовій формі. Звідки такий висновок? По-перше, ч. 1 ст. 24 КЗпП залишилася в колишній редакції, нормою якої передбачено укладення трудового договору «як правило» у письмовій формі. Таке формулювання і дає підстави для укладення трудового договору в усній формі у випадках, коли дотримання письмової форми не обов’язкове. По-друге, у ч. 3 ст. 24 КЗпП, в якій згадується про новий механізм оформлення трудових відносин з працівником (з урахуванням подання Повідомлення), не зроблено акцент на формі трудового договору. Отже, і тут діє загальний підхід: укладення трудового договору в письмовій формі, а у випадках, коли така форма не продиктована законодавством, — можливе його укладення в усній формі.

Будьте уважні! Незалежно від форми трудового договору (усна, письмова) при оформленні трудових відносин з працівником роботодавець зобов’язаний видати наказ про прийняття на роботу в письмовій формі + надіслати Повідомлення фіскалам.

Приймаємо працівника-сумісника — відправляємо Повідомлення

Працівник установи працює на ставку сторожем, а з 17.08.2015 р. плануємо укласти з ним трудовий договір про роботу підсобним робочим на 0,5 ставки за сумісництвом. Чи потрібно подавати Повідомлення?

Так, потрібно.

Річ у тім, що при оформленні трудових відносин з працівниками-сумісниками застосовують ту саму схему, що і при прийнятті основних працівників. Тобто з працівниками-сумісниками укладають трудовий договір (у письмовій або усній формі), а також при їх працевлаштуванні роботодавець обов’язково видає наказ про прийняття на роботу в письмовій формі.

Ланцюжок подій свідчить про те, що в разі прийняття на роботу працівника-сумісника (як зовнішнього, так і внутрішнього) роботодавець зобов’язаний розкрити інформацію про нього в Повідомленні. При цьому такі працівники у формі Повідомлення виділені в окрему категорію: у графі 4 цієї форми проставляємо категорію особи «2» («наймані працівники без трудової книжки»).

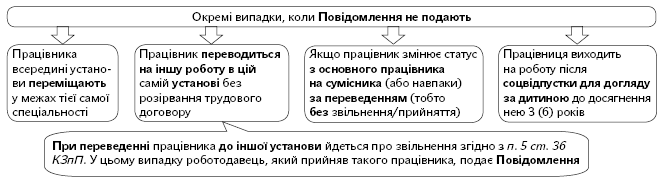

Окремі випадки неподання Повідомлення

В установі подеколи спостерігається рух кадрів (працівників переводять, переміщають, змінюється статус з основного працівника на сумісника і навпаки). Чи потрібно в таких випадках подавати Повідомлення?

Якщо йдеться про внутрішні рокіровки в межах існуючих трудових відносин (тобто без звільнення/укладення нового трудового договору), то подавати Повідомлення не потрібно. Наведемо найбільш типові випадки на схемі (див. нижче).

Хто зобов’язаний складати та подавати Повідомлення

В установі є кадрова та бухгалтерська служби. Представники якого відділу зобов’язані забезпечити своєчасне заповнення та подання Повідомлення?

Ані ст. 24 КЗпП, ані постанова № 413(ср. ) не дають навіть натяків на те, представники якої професії повинні заповнювати та подавати Повідомлення. Тому не можна однозначно сказати, хто саме з працівників зобов’язаний забезпечити своєчасне повідомлення фіскалів про новоприйнятого працівника. Більше того, не можна чітко прокласифікувати Повідомлення — належить ця форма до бухгалтерської чи кадрової звітності. Тому й Довідник кваліфікаційних характеристик нам не помічник.

З одного боку, тут не обійтися без кадровика, адже саме він забезпечує документальний супровід оформлення трудових відносин з новим працівником. Виходить, що всі документи, необхідні для заповнення Повідомлення, перш за все потраплять до рук кадровику. З іншого боку, у більшості випадків Повідомлення подають засобами електронного зв’язку, а відповідні програми, як правило, установлюють на комп’ютерах бухгалтерів. Та й підписує Повідомлення головний бухгалтер.

Увага! Питання, на кого покласти обов’язки із заповнення/подання Повідомлення, повинне вирішуватися в кожній установі індивідуально. Виходячи з реквізитів самого Повідомлення пропонуємо три варіанти вирішення такої проблеми.

Варіант 1. Заповнює та подає Повідомлення виключно фахівець кадрової служби. Якщо Повідомлення подається в електронній формі, не забудьте налаштувати відповідну програму на робочому місці кадровика.

Варіант 2. Заповнює Повідомлення кадровик, а подає — бухгалтер.

Варіант 3. Фахівець кадрової служби забезпечує своєчасне передавання до бухгалтерії документів, необхідних для заповнення Повідомлення. Тоді заповнює та подає Повідомлення бухгалтер. На наш погляд, це оптимальний варіант повідомлення фіскалів.

Після того як визначилися з прийнятним для вас варіантом, видайте наказ, в якому зазначте конкретних осіб, які заповнюють та подають Повідомлення. Чи потрібно вносити зміни до посадових інструкцій таких осіб? Усе залежить від того, як прописані їх посадові обов’язки. Якщо в них зазначені розмиті обов’язки зі складання документації, без зазначення назв конкретних звітів, то зміни зайві. А ось якщо в посадовій інструкції перелічено назви звітів, обов’язок із заповнення яких покладено на представника певної посади, то потрібно внести уточнення до відповідної посадової інструкції.

Як подати Повідомлення

Чи можна фіскалам переслати Повідомлення поштою?

Ні, не можна. Як зазначено в категорії 301.01 ЗІР, постанова № 413 не містить згадок про подібну можливість. Тобто подати Повідомлення можна двома шляхами: особисто подати до територіального органу ДФСУ за місцем обліку роботодавця як платника ЄСВ або надіслати до зазначеного органу засобами електронного зв’язку.

Нагадаємо про способи подання Повідомлення, прописані в постанові № 413:

— засобами електронного зв’язку з використанням ЕЦП відповідальних осіб;

— на папері разом з копією в електронній формі;

— на папері, якщо трудові договори укладено не більше ніж з 5 особами.

Якщо працівник не став до роботи, а його вже відображено у Повідомленні…

Уклали трудовий договір з працівником, повідомили фіскалів за встановленою формою. Але у визначену дату працівник так і не вийшов на роботу. Чи потрібно подати Повідомлення з типом «скасовуюче»?

У трудовому договорі застерігається дата, з якої працівник повинен стати до виконання посадових обов’язків. За умовами питання працівник не вийшов на роботу у свій перший робочий день у нового роботодавця. Незважаючи на це, вважається, що трудові відносини вже почалися — нехай і без присутності на робочому місці самого працівника.

Звичайно, що роботодавцю таке «не на руку». У такому разі «розлучитися» з працівником можна за підставами, зазначеними в КЗпП. Тобто в разі нез’явлення працівника в перший же робочий день через неповажні причини уже може йтися про розірвання з ним трудового договору за підставою, викладеною у п. 4 ст. 40 КЗпП (прогул).

При цьому Повідомлення розроблене для інформування про прийнятих працівників. Не потрібно подавати Повідомлення при звільненні працівника. Тобто в цьому випадку немає необхідності інформувати фіскалів про розірвання трудового договору (подавати Повідомлення з типом «скасовуюче»).

Узагалі в постанові № 413 не прописано випадків, коли Повідомлення необхідно подавати з позначкою «скасовуюче». Висунемо найбільш імовірну версію подання такого типу Повідомлення: уже після подання Повідомлення виявлено помилку. Наприклад, неточність закралася в персональні дані працівника, категорію особи, реквізити наказу про прийняття на роботу та/або дату прийняття на роботу.

У цьому випадку формуєте два Повідомлення. Одне — з типом документа «скасовуюче» з помилковими даними на працівника, друге — з типом документа «початкове» з правильними відомостями на нього.

Використані документи і скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Постанова № 413 — постанова КМУ «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу» від 17.06.2015 р. № 413.

ЦПД — цивільно-правовий договір.

Повідомлення — Повідомлення про прийняття працівника на роботу, наведене в додатку до постанови № 413.