Відповідно до частини третьої статті 24 Кодексу законів про працю України Кабінет Міністрів України постановляє:

Установити, що повідомлення про прийняття працівника на роботу подається власником підприємства, установи, організації або уповноваженим ним органом (особою) чи фізичною особою до територіальних органів Державної фіскальної служби за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування за формою згідно з додатком* до початку роботи працівника за укладеним трудовим договором одним із таких способів:

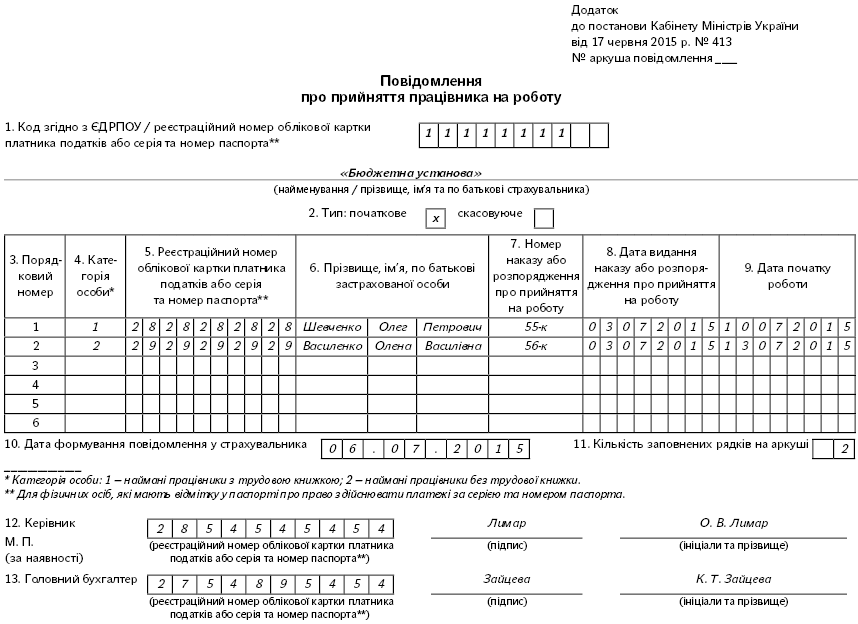

* Приклад заповненої форми повідомлення див. на с. 6 цього номера газети. — Прим. ред.

засобами електронного зв’язку з використанням електронного цифрового підпису відповідальних осіб відповідно до вимог законодавства у сфері електронного документообігу та електронного підпису;

на паперових носіях разом з копією в електронній формі;

на паперових носіях, якщо трудові договори укладено не більше ніж із п’ятьма особами.

Інформація, що міститься у повідомленні про прийняття працівника на роботу, вноситься до реєстру страхувальників та реєстру застрахованих осіб відповідно до Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

Прем’єр-міністр України А. Яценюк

Коментар редакції

А ти повідомив податкову про прийняття на роботу? Зустрічайте Порядок та форму повідомлення!

З-під пера Кабміну вийшов черговий шедевр — форма та Порядок повідомлення Державної фіскальної служби та її територіальних органів про прийняття працівника на роботу, затверджені постановою КМУ від 17.06.2015 р. № 413 (далі — Порядок № 413). І як завжди, чекали документ майже півроку. Як заповнити цю форму, коли подати, чим загрожує забудькуватість роботодавця? Давайте розбиратися!

З 1 січня 2015 року у трудовому законодавстві запровадили нові вимоги. Роботодавець не може допустити працівника до роботи, якщо не укладе з ним трудовий договір, оформлений наказом (розпорядженням) власника або уповноваженого ним органу, і не повідомить податковий орган про прийняття на роботу в порядку, передбаченому КМУ ( ч. 3 ст. 24 КЗпП).

На жаль, останнім часом практика складається таким чином, що закон уже «працює», а механізму його реалізації немає, у чому ви могли переконатися й цього разу: вимога щодо повідомлення про прийняття на роботу ( ч. 3 ст. 24 КЗпП) була, а з порядком КМУ не поспішав.

Податківці «викручувалися» — вони запропонували до появи відповідного порядку вважати повідомленням відображення дати прийняття у графі 11 таблиці 5 Звіту з ЄСВ (ф. № Д4) (див. лист ДФСУ від 29.01.2015 р. № 2627/7/99-99-17-03-01-17), тобто повідомляли про прийняття на роботу за фактом. Роботодавців такий поворот подій влаштував (хто захоче зайвий раз заповнювати папірці? Тим більше, що дату прийняття на роботу і так показують одразу у двох «зарплатних» звітах — Податковому розрахунку за формою № 1ДФ і Звіті за формою № Д4).

Але довго так тривати не могло, і ось він — Порядок, що коментується. Уперше його офіційно опублікували 27.06.2015 р. в «Урядовому кур’єрі», 2015, № 115, проте представили лише сам текст Порядку, без форми повідомлення, тобто частково. Повністю Порядок та форма опубліковані 03.07.2015 р. в «Офіційному віснику України», 2015, № 50.

З приводу дати набуття чинності документом іде полеміка. Проте на місцях податківці вважають, що саме з 27.06.2015 р., перш ніж допустити працівника до роботи, роботодавець зобов’язаний повідомити ДФСУ про його прийняття на роботу за формою, наведеною в додатку до Порядку № 413.

Сама форма повідомлення дуже нагадує таблицю 5 ЄСВ-звіту: є тип повідомлення («початкове» та «скасовуюче»), категорія особи (залежно від наявності трудової книжки), реєстраційний номер облікової картки платника податків, П. І. Б. застрахованої особи, № і дата наказу про прийняття на роботу, дата початку роботи тощо. Тому труднощів у його заповненні бути не повинно.

Хто подає повідомлення? Усі роботодавці, які використовують найману працю (як юридичні особи, так і фізособи-підприємці). Повідомлення слід надсилати до територіальних органів ДФСУ за місцем обліку роботодавця як платника ЄСВ. У який саме спосіб — вибір за роботодавцем. Сам Порядок № 413 передбачає такі способи подання:

— засобами електронного зв’язку з використанням ЕЦП відповідальних осіб;

— на папері разом з копією в електронній формі;

— на папері, якщо трудові договори укладено не більше ніж з 5 особами.

Важливо! Повідомлення необхідно надіслати до початку роботи працівника за укладеним трудовим договором.

А ось якщо укладаєте з фізичною особою цивільно-правовий договір на виконання робіт (надання послуг), то повідомляти податкову про це не треба. Тут усе, як і раніше: дати початку та закінчення цивільно-правових відносин відображаєте тільки в таблиці 5 Звіту за формою № Д4.

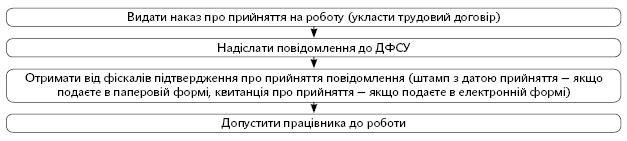

Отже, з 27.06.2015 р., приймаючи працівника на роботу, порядок дій роботодавця буде таким:

Виходить, що перший робочий день не може передувати дню отримання податківцями повідомлення.

Нагадаємо і про відповідальність. Роботодавець несе відповідальність у вигляді штрафу ( ст. 265 КЗпП) у випадку:

— фактичного допуску працівника до роботи без оформлення трудового договору (контракту) — у 30-кратному розмірі мінзарплати за кожного працівника, щодо якого скоєно порушення (на сьогодні це 36540 грн.);

— порушення інших вимог трудового законодавства — у розмірі мінзарплати (1218 грн.).

Можна стверджувати, що забудькуватість роботодавця у повідомленні фіскалів щодо «новачків» загрожує штрафом в одну мінімальну зарплату.

Приклад. Бюджетна установа (ЄДРПОУ — 11111111) приймає Шевченка Олега Петровича (реєстраційний номер — 2828282828) на постійну роботу з 10.07.2015 р. (наказ від 03.07.2015 р. № 55-к) і Василенко Олену Василівну (реєстраційний номер — 2929292929) на роботу за сумісництвом з 13.07.2015 р. (наказ від 03.07.2015 р. № 56-к). Повідомлення заповнили та подали до ДФСУ 06.07.2015 р. (див. с. 6 цього номера газети).

Тетяна ГУЛЬ, експерт з питань оплати праці