Виправленню помилок присвячено розд. V Порядку № 435**, а конкретно негрошовим — п. 2 цього розділу. Причому такі помилки можуть бути різні. А отже, і способи їх виправлення теж відрізнятимуться. Що вважають негрошовими помилками? Про це далі.

Види негрошових помилок: класифікуємо правильно

До негрошових, або «несумових», помилок відносять помилки:

1) у персональних даних працівників (реквізити таблиць 5, 6, 7), а саме в:

— П. І. Б. застрахованої особи (реквізит «Прізвище, ім‘я, по батькові ЗО»);

— громадянстві особи (реквізит «Громадянин України»);

— коді страхувальника (реквізит «Ідентифікаційний код ЄДРПОУ/реєстраційний номер облікової картки платника податків»);

— номері облікової картки застрахованої особи (реквізит «Номер облікової картки ЗО»);

— коді категорії застрахованої особи (реквізит «Код категорії ЗО»);

— коді підстави для обчислення стажу окремим категоріям осіб відповідно до законодавства (реквізит «Код підстави для обліку спецстажу»);

2) що виникли у зв’язку з ненаданням відомостей про застраховану особу, які потрібно було показати в таблицях 5 і 7. Наприклад, у таблиці 5 забули зазначити відомості про те, що:

— було укладено або розірвано трудовий договір із працівником та цивільно-правовий договір із застрахованою особою — непідприємцем;

— було укладено або розірвано трудовий договір із працівником, працевлаштованим на нове робоче місце;

— працівнику надано відпустку для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

— працівнику надано відпустку для догляду за дитиною до досягнення нею трирічного віку;

— працівниці надано відпустку у зв’язку з вагітністю та пологами.

Відправна точка для виправлення — дата виявлення помилки

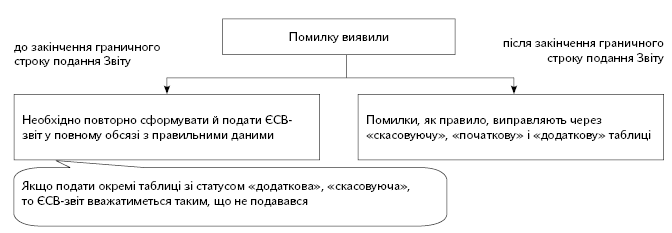

Залежно від того, коли ви виявили помилку, дії будуть такими (див. схему):

Якщо помилку виявлено до граничного строку подання ЄСВ-звіту, то виправити її легко — просто повторно сформуйте Звіт за формою № Д4 та подайте його до податкової. Такий Звіт формуйте повністю на всіх працівників, а помилкові дані, які були зазначені в попередньому Звіті, заповніть правильно.

Якщо ж строк пропустили — з виправленням помилки доведеться повозитися. Різні помилки і виправляють по-різному.

Забули відобразити дату в таблиці 5

Таку помилку виправити легко. Просто разом зі Звітом за поточний місяць сформуйте і подайте Звіт за формою № Д4 за той місяць, в якому відбулася «помилкова» подія. Такий Звіт міститиме:

— титульний аркуш з відміткою «додаткова»;

— таблицю 5 зі статусом «Додаткова».

Зверніть увагу: «виправний» Звіт не повинен містити таблицю 1. Тобто достатньо сформувати «додаткову» таблицю 5 за минулий період з даними, яких бракує, і разом з титульним аркушем подати її до ДФС. Увага: аналогічно подають і таблицю 7.

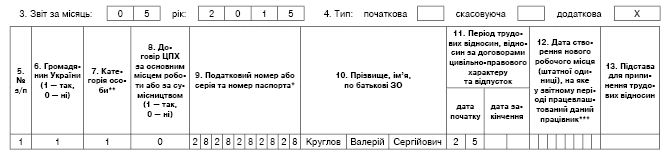

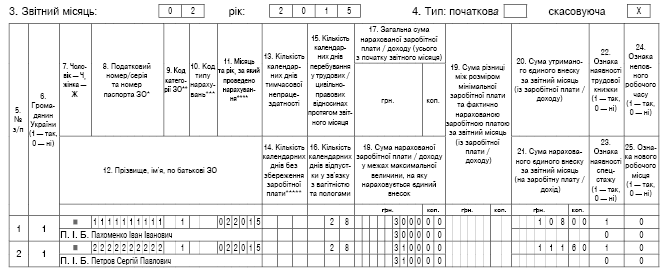

Важливо! Використовуйте діючу на дату подання форму Звіту з ЄСВ.Приклад 1. Працівника прийнято на роботу 25 травня 2015 року. Таблицю 5 на нього забули подати. Помилку виявили на початку липня 2015 року.

Помилку виправляємо в липні 2015 року: разом зі звітністю за червень 2015 року, подаємо ЄСВ-звіт за травень 2015 року (таблицю 5 та титульний аркуш з переліком таблиць зі статусом «додаткова»). У таблиці 5 в графі 11 відображаємо дату прийняття на роботу — 25 (див. рис. 1).

Рис. 1. Фрагмент таблиці 5 Звіту за формою № Д4 за травень 2015 року

У таблиці 5 відобразили не ту дату

За такої ситуації разом зі Звітом за поточний місяць потрібно сформувати два звіти за попередній місяць, що включають:

— титульний аркуш Звіту з відміткою «скасовуюча» і таблицю 5 Звіту зі статусом «скасовуюча», яка містить неправильний запис;

— титульний аркуш Звіту з відміткою «початкова» і таблицю 5 Звіту зі статусом «початкова», яка містить правильний запис.

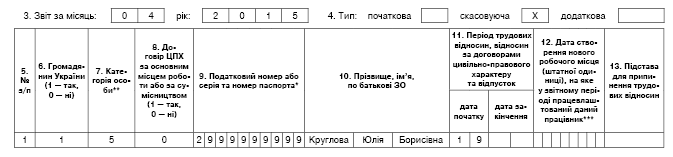

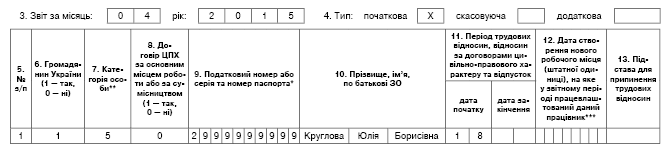

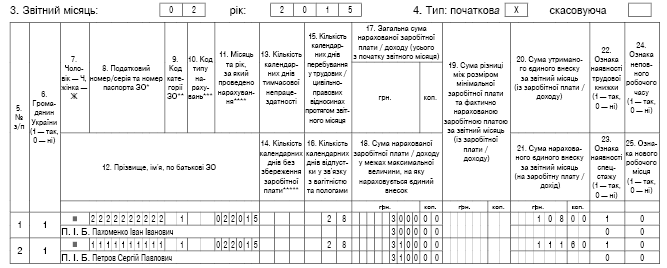

Приклад 2. У таблиці 5 Звіту за квітень 2015 року було неправильно зазначено дату початку відпустки по вагітності та пологах — 19 квітня замість 18-го (див. рис. 2 і 3).

Рис. 2. Фрагмент скасовуючої таблиці 5 Звіту за формою № Д4 за квітень 2015 року

Рис. 3. Фрагмент початкової таблиці 5 Звіту за формою № Д4 за квітень 2015 року

У таблиці 6 зазначили неправильний податковий номер застрахованої особи

Якщо помилку допущено в персональних даних застрахованої особи і виявлено після закінчення граничного строку подання звітності, то необхідно подати Звіт у такому складі:

1) титульний аркуш (перелік таблиць Звіту);

2) відповідну таблицю з помилковими даними зі статусом «скасовуюча» (у цьому випадку — таблицю 6);

3) відповідну таблицю з виправленими даними зі статусом «початкова».

При формуванні Звіту дотримуйтеся таких правил:

— у таблиці 6 наводимо дані тільки на тих працівників, щодо яких допущено негрошові помилки;

— у таблиці 6 не можна виправляти суми нарахованої зарплати (доходу) та ЄСВ.

Крім того, такий Звіт не повинен містити таблицю 1 до Звіту за формою № Д4. Зауважимо, що аналогічний механізм виправлення негрошових помилок наведено і в консультації з категорії 301.04 «ЗІР».

Погодьтеся: ніби все зрозуміло. Але проблема в тому, що в поточному році звітність з ЄСВ відновили. Отже, звіти за січень — квітень ми подавали за старою формою, затвердженою наказом Міндоходів від 09.09.2013 р. № 454. А починаючи зі звітності за травень — подаємо вже нову форму Звіту з ЄСВ (затверджена наказом Мінфіну від 14.04.2015 р. № 435). Нова форма, як ви вже знаєте, адаптована під нові правила справляння ЄСВ. Зокрема, в таблиці 6 Звіту за формою № Д4 є місце для відображення сум ЄСВ у частині нарахувань та додаткової бази ЄСВ, якщо внесок нараховують з «мінімалки».

Сформувати звітність за старою формою вже не можна, тому виправляємося в новій формі. Але майте на увазі, що в таблиці 6 ЄСВ-звіту не заповнюємо графи про суми нарахованого ЄСВ (графа 21) і додаткової бази (графа 19), адже в старому Звіті такі відомості ви не наводили.

Приклад 3. У таблиці 6 Звіту за формою № Д4 за лютий 2015 року бухгалтер переплутала прізвища та податкові номери двох працівників.

Який вигляд матиме виправлений ЄСВ-звіт, див. на рис. 4 і 5.

Рис. 4. Фрагмент скасовуючої таблиці 6 Звіту за формою № Д4 за лютий 2015 року

Рис. 5. Фрагмент початкової таблиці 6 Звіту за формою № Д4 за лютий 2015 року

У таблиці 6 забули заповнити рядок на «підрядника»

Нагадаємо, що в графі 15 таблиці 6 ЄСВ-звіту зазначають кількість календарних днів перебування в трудових/цивільно-правових відносинах протягом звітного місяця. Вона потрібна для підрахунку трудового стажу щодо кожної застрахованої особи. Цю графу заповнюють щомісяця незалежно від того, чи були нарахування щодо конкретної застрахованої особи.

Як виправити таку помилку, Порядок № 435 замовчує. Спосіб, який використовують при забудькуватості в заповненні таблиць 5 і 7, тут не підходить, адже таблиця 6 не має статусу «додаткова». Сформувати «скасовуючу» і додаткову «початкову» на такого працівника також не вийде — немає даних, які можна скасувати. А подати тільки таблицю 6 зі статусом «початкова» з необхідними даними теж сумнівно — може статися так, що така нова «початкова» таблиця 6 скасує попередню таблицю на всіх працівників за такий місяць.

Що ж робити? Не залишається нічого іншого, як у поточну звітність додати для такого працівника рядок за попередній місяць (заповнити в графі 11 місяць, у якому забули внести потрібні дані) та в графі 15 відобразити кількість календарних днів*.

* ПФУ не рекомендує використовувати цей спосіб, оскільки згідно з роз’ясненнями, які містяться в Описі (Опис формату Звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів, затвердженого наказом Міністерства фінансів України від 14.04.2015 р. № 435, зареєстрованого в Міністерстві юстиції України 23.04.2015 р. за № 460/26905»), графу 15 у звітному місяці не можна зазначати за минулі та майбутні періоди, за винятком відпустки по вагітності та пологах і поновлення на роботі за рішенням суду. Але й не виправити таку помилку не можна — адже період виконання робіт за ЦПД включають до страхового стажу, а страховий стаж показують у таблиці 6 Звіту за формою № Д4.

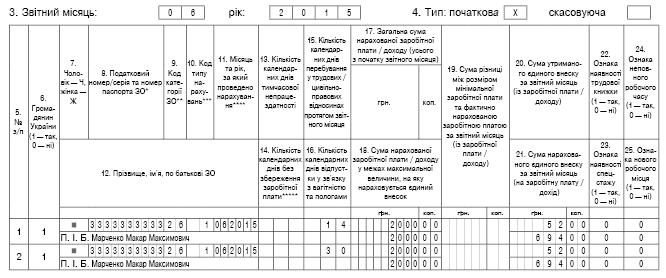

Приклад 4. З фізичною особою — не працівником установи було укладено цивільно-правовий договір на виконання робіт з 18 травня по 30 червня 2015 року. Усю суму винагороди за ЦПД (4000 грн.) було нараховано і виплачено 30.06.2015 р. У таблиці 6 Звіту за формою № Д4 за травень 2015 року в графі 15 забули зазначити кількість днів перебування в цивільно-правових відносинах (див. рис. 6).

Рис. 6. Фрагмент таблиці 6 Звіту за формою № Д4 за червень 2015 року