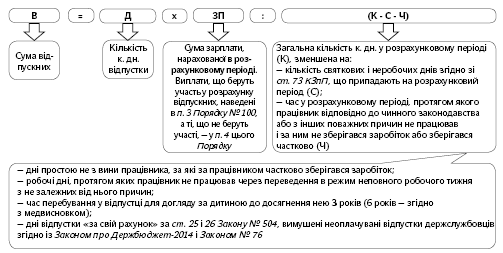

Універсальна формула для розрахунку відпускних

Порядок № 100 — основний провідник оплатним маршрутом для періоду щорічних відпусток і соцвідпусток на дітей. Проте його норми, присвячені розрахунковим моментам, досить важкі для сприйняття. Нижче ми наведемо формулу розрахунку відпускних, виведену з положень зазначеного Порядку.

Як бачимо, однією з важливих складових цієї формули є розрахунковий період. Про нього й поговоримо в наступному розділі.

Визначаємо розрахунковий період: як по нотах

Найпоширеніший випадок визначення розрахункового періоду — у працівника є «за плечима» повністю відпрацьований рік. Але практика буквально переповнена нестандартними ситуаціями. Усі вони будуть розкладені по поличках у таблиці на с. 7 цього номера.

Підкреслимо важливий момент. Зараз у ст. 73 КЗпП визначено 11 святкових днів. Але тут не забувайте про перехідний період. Річ у тім, що День захисника України як святковий уперше відзначатиметься 14.10.2015 р. Тому нове свято вперше слід виключити з розрахункового періоду в тому випадку, якщо саме 14.10.2015 р. потрапить до розрахункового періоду. По суті, це буде справедливо для працівників, які «відгулюватимуть» відпустки з листопада 2015 року. Детальніше про це дізнайтеся з консультації у спецвипуску «ОП», 2015, № 8/1, с. 14.

№ з/п | Ситуація | |

Розрахунковий період | Пояснення на прикладі | |

1 | Працівник відпрацював в установі один рік і більше (загальний випадок) | |

12 календарних місяців, що передують місяцю надання відпустки | Приклад 1. Працівнику надається щорічна відпустка за п’ятий робочий рік з 25.05.2015 р. Розрахунковим періодом буде травень 2014 року — квітень 2015 року. Кількість календарних днів у розрахунковому періоді: 355 (365 - 10). Приклад 2. Працівник перебуватиме у щорічній відпустці за п’ятий робочий рік з 09.11.2015 р. Розрахунковим періодом буде листопад 2014 року — жовтень 2015 року. Кількість календарних днів у розрахунковому періоді: 354 (365 - 11) | |

2 | Працівник пропрацював в установі менше року | |

Фактичний час роботи (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка) | Працівник прийнятий на роботу 20.10.2014 р. З 25.05.2015 р. йому надано щорічну відпустку. Працівник пропрацював менше 12 календарних місяців. У цьому випадку розрахунковим періодом буде листопад 2014 року — квітень 2015 року | |

3 | Працівник прийнятий на роботу з першого робочого дня місяця, що не є першим календарним днем | |

Місяць прийняття на роботу враховується при визначенні тривалості розрахункового періоду | Працівник прийнятий на роботу 02.03.2015 р. і йде у щорічну відпустку з 02.06.2015 р. Березень ураховується в розрахунковому періоді, оскільки 02.03.2015 р. (понеділок) — перший робочий день цього місяця (01.03.2015 р. (неділя) — вихідний день). Розрахунковим періодом у цьому випадку є березень — травень 2015 року. Також див. роз’яснення фахівця Мінсоцполітики в «ОП», 2013, № 6, с. 26 | |

4 | Працівник (не зі своєї вини) не відпрацював жодного повного робочого місяця | |

Умовні 12 календарних місяців роботи, що передують місяцю надання відпустки | Приклад 1. Працівник прийнятий на роботу 05.05.2015 р., а з 25.05.2015 р. йому надається соцвідпустка на дітей. Приклад 2. З працівником укладено трудовий договір 18.05.2015 р. Він має право на щорічну відпустку повної тривалості до настання безперервного 6-місячного періоду роботи в цій установі (ч. 7 ст. 10 Закону № 504, див. «ОП», 2012, № 8, с. 30). Тому скористається щорічною відпусткою з 08.06.2015 р. Приклад 3. Працівниця розпочала виконання посадових обов’язків з 18.05.2015 р. після відпустки для догляду за дитиною до досягнення нею трирічного віку. З 26.05.2015 р. вона йде у щорічну відпустку. У всіх цих випадках у працівників немає повністю відпрацьованого місяця. У зв’язку з цим розрахунковим періодом для них будуть умовні 12 календарних місяців. А ось обчислення відпускних здійснюють виходячи з установленої тарифної ставки (посадового окладу) | |

Визначаємо розмір відпускних: добірка різноманітних ситуацій

Ідеальний варіант для розрахунку відпускних, коли достатньо визначити розрахунковий період і підставити всі дані у формулу, наведену в першому розділі цієї статті. Проте, як ми вже з’ясували, бухгалтер визначає розрахунковий період для кожного працівника індивідуально. А в цьому проміжку часу працівнику можуть нарахувати, крім зарплати, й інші виплати, та й різні «праце-життєві» обставини в нього можуть скластися! Ось тут бухгалтеру й доведеться поборотися з нормативними положеннями, перш ніж нарахувати суму відпускних. Не ускладнюйте собі життя пошуками численних роз’яснень офіційних органів — просто ознайомтеся з таблицею, наведеною на с. 8.

№ з/п | Нестандартна ситуація і вихід з неї | Конкретний приклад — точний розрахунок |

1 | 2 | 3 |

1 | Декілька оплачуваних відпусток підряд | |

1.1 | Оплачувані відпустки оформлено одним наказом і між ними немає розривів (наприклад, вихідних днів) — розрахунковий період один для оплати всього відпускного періоду і оплачується за одного разу визначеною середньоденною зарплатою

| Приклад 1. Працівнику надається: щорічна відпустка за попередній робочий рік тривалістю 10 к. дн. з 27.05.2015 р. по 06.06.2015 р.* (включно), щорічна відпустка за поточний робочий рік тривалістю 7 к. дн. з 07.06.2015 р. по 13.06.2015 р. (включно), соцвідпустка на дітей тривалістю 10 к. дн. з 14.06.2015 р. по 23.06.2015 р. (включно). Усі відпустки оформлено одним наказом. Загальна тривалість відпустки — 27 к. дн. У такому разі розрахунковим періодом для оплати 27 к. дн. відпустки є травень 2014 року — квітень 2015 року, незважаючи на те, що початок відпусток припадає на різні місяці. Припустимо, у розрахунковому періоді працівнику нарахували зарплату в розмірі 37200 грн. Тоді розмір відпускних становитиме 2829,33 грн. (27 к. дн. х 37200 грн. : (365 к. дн. - 10 к. дн.)) |

* Нюанс! На період щорічної відпустки припадає святковий день — Трійця (31.05.2015 р.). У зв’язку з цим її тривалість подовжується на один день — 06.06.2015 р., проте оплачується 10 к. дн. | ||

1.2 | Оплачувані відпустки оформлено різними наказами — розрахунковий період і середньоденну зарплату для оплати відпускних визначаємо окремо для кожної відпустки | Приклад 2. Працівник скористається щорічною відпусткою тривалістю 10 к. дн. з 27.05.2015 р. по 06.06.2015 р. (включно, наказ про надання відпустки від 12.05.2015 р. № 52-в) і соцвідпусткою на дітей тривалістю 10 к. дн. з 08.06.2015 р. по 17.06.2015 р. (включно, наказ про надання відпустки від 12.05.2015 р. № 53-в). У цьому випадку кожну з оплачуваних відпусток оформлено різними наказами. Більше того, між періодами їх надання є день, не включений до тривалості таких відпусток. Розрахунковим періодом для оплати щорічної відпустки (починається у травні 2015 року) є травень 2014 року — квітень 2015 року. Припустимо, зарплата працівника в цьому періоді становить 38400 грн. Тоді за дні щорічної відпустки працівнику нарахують відпускні в розмірі 1081,70 грн. (10 к. дн. х 38400 грн. : (365 к. дн. - 10 к. дн.)). Для оплати соцвідпустки на дітей (початок припадає на червень 2015 року) розрахунковим періодом виступає червень 2014 року — травень 2015 року. Якщо загальний дохід за цей період становитиме 42148,37 грн., то розмір відпускних за дні соцвідпустки на дітей становитиме 1187,30 грн. (10 к. дн. х 42148,37 грн. : (365 к. дн. - 10 к. дн.)) |

2 | У розрахунковому періоді відпустка без збереження зарплати | |

З розрахункового періоду виключаємо дні неоплачуваної відпустки, що надається як на підставі ст. 25, так і на підставі ст. 26 Закону № 504 з причини, зазначеної в абз. 6 п. 2 Порядку № 100

| Приклад 3. Працівнику надано щорічну відпустку з 18.05.2015 р. (7 к. дн.). У розрахунковому періоді (травень 2014 року — квітень 2015 року) працівник скористався відпусткою «за свій рахунок»: у червні 2014 року — 20 к. дн. як інвалід III групи (ст. 25 Закону № 504) і в березні 2015 року — 15 к. дн. за сімейними обставинами (ст. 26 Закону № 504). Загальна сума зарплати за розрахунковий період становить 46200 грн. 1. Визначаємо кількість календарних днів у розрахунковому періоді: 365 - 10 - 20 - 15 = 320 (к. дн.). 2. Розраховуємо відпускні: 7 к. дн. х 46200 грн. : 320 к. дн. = = 1010,66 грн. З розширеною консультацією із цього приводу ви можете ознайомитися в «ОП», 2014, № 8, с. 24 | |

Увага! Такі правила визначення розрахункового періоду стосуються і держслужбовців, які перебували у «вимушених» неоплачуваних відпустках згідно з п. 66 Прикінцевих положень Закону про Держбюджет-2014 і п. 9 Прикінцевих положень Закону № 76 (деталі — у роз’ясненні фахівця Мінсоцполітики в «ОП», 2015, № 4, с. 27). | ||

3 | У розрахунковому періоді нараховано премію, разову винагороду | |

3.1 | Премії за місяць, квартал, півріччя, дев’ять місяців уключають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату, тобто їх уключають до розрахунку в тому місяці, в якому їх нараховано (абз. 1 п. 3 Порядку № 100) | Приклад 4. Працівнику надається щорічна відпустка з 02.06.2015 р. тривалістю 10 к. дн. Розрахунковим періодом є червень 2014 року — травень 2015 року, в якому працівнику нарахували зарплату 38400 грн. і квартальну премію: у червні 2014 року (200 грн.), вересні 2014 року (200 грн.), грудні 2014 року (200 грн.), березні 2015 року (250 грн.). Одразу зазначимо: квартальна премія, нарахована в червні 2014 року за II квартал 2014 року, в повному обсязі увійде до розрахунку середньої зарплати, незважаючи на те, що її нараховано за місяці, що не увійшли до розрахункового періоду. Визначаємо відпускні: 10 к. дн. х (38400 грн. + 200 грн. + 200 грн. + + 200 грн. + 250 грн.) : 355 к. дн. = 1105,60 грн. |

3.2 | Винагорода за підсумками роботи за рік і за вислугу років ураховується як 1/12 нарахованої суми, що додається до заробітку для кожного місяця розрахункового періоду (абз. 2 п. 3 Порядку № 100). Пояснимо: разова винагорода розподіляється не між місяцями року, за роботу в які її було нараховано, а між місяцями розрахункового періоду, за який здійснюється розрахунок середньої зарплати

| Приклад 5. Працівник іде у щорічну відпустку тривалістю 14 к. дн. з 02.06.2015 р. Розрахунковим періодом виступає червень 2014 року — травень 2015 року, нарахована зарплата в якому склала 42000 грн. У січні 2015 року працівнику нарахували винагороду за підсумками роботи за 2015 рік у розмірі 1800 грн. На кожен місяць розрахункового періоду припадає по 150 грн. винагороди за підсумками роботи за 2014 рік (1800 грн. : 12 міс.). У зв’язку з тим, що в цьому випадку розрахунковий період дорівнює 12 місяцям, у розрахунку середньої зарплати бере участь уся сума винагороди. Нараховуємо відпускні в розмірі 1727,32 грн. (14 к. дн. х (42000 грн. + 1800 грн.) : 355 к. дн.). Приклад 6. За основу візьмемо умови прикладу 5 з однією відмінністю — розрахунковим періодом для обчислення відпускних є листопад 2014 року — травень 2015 року, за який нараховано зарплату в розмірі 24500 грн. Тут до розрахункового періоду включається 7 місяців, до розрахунку середньої зарплати потрапить частина винагороди за підсумками роботи за 2014 рік у розмірі 7/12 від її повної суми, а саме: 1800 грн. х 7 : 12 = 1050 грн. Сума відпускних становить 1753,50 грн. (14 к. дн. х (24500 грн. + 1050 грн.) : 204 к. дн.) |

3.3 | До розрахунку включається тільки винагорода, нарахована в поточному році за попередній рік. Якщо винагорода за підсумками роботи за рік нараховується в поточному році за поточний рік, то її не можна враховувати при розрахунку відпускних

| Приклад 7. Працівник іде у щорічну відпустку з 25.05.2015 р. тривалістю 7 к. дн. Зарплата за розрахунковий період (травень 2014 року — квітень 2015 року) становить 45600 грн. Крім того, у грудні 2014 року йому нараховано винагороду за підсумками 2014 року в розмірі 1000 грн. У цьому випадку винагорода не бере участі в розрахунку відпускних. Причина: винагороду нараховано у 2014 році за підсумками 2014 року. Відпускні становлять 899,15 грн. (7 к. дн. х 45600 грн. : 355 к. дн.) |

4 | У розрахунковому періоді — оплата днів попередньої щорічної відпустки та допомога на оздоровлення | |

У розрахунку середньої зарплати для визначення суми відпускних бере участь сума відпускних, нарахована за час перебування в попередній відпустці (абз. 4 п. 3 Порядку № 100), і не бере участі будь-яка матдопомога (п.п. «б» п. 4 Порядку № 100) | Приклад 8. Працівнику надається щорічна відпустка з 02.06.2015 р. тривалістю 14 к. дн. У розрахунковому періоді (червень 2014 року — травень 2015 року) йому нараховано: 40478,26 грн. — зарплату, 1183,10 грн. — відпускні за дні щорічної відпустки з 14.07.2014 р. по 23.07.2014 р., 1806 грн. — допомогу на оздоровлення в липні 2014 року. Відпускні, нараховані працівнику за час перебування в попередній відпустці, припадають на розрахунковий період для оплати поточної щорічної відпустки, а тому беруть участь у розрахунку середньої зарплати для оплати днів щорічної відпустки в червні 2015 року. А ось допомогу на оздоровлення не беремо до уваги. Відпускні становлять 1643,04 грн. (14 к. дн. х (40478,26 грн. + 1183,10 грн.) : 355 к. дн.) | |

5 | У розрахунковому періоді — тимчасова непрацездатність | |

Уся сума оплати періоду тимчасової непрацездатності (за рахунок роботодавця, соцстраху, у тому числі й допомога по догляду за хворою дитиною віком до 14 років) уключається до розрахунку середньої зарплати для визначення суми відпускних (абз. 4 п. 3 Порядку № 100). Період тимчасової непрацездатності для догляду за хворою дитиною згідно з довідкою за формою № 138/0 виключається з розрахункового періоду

| Приклад 9. Працівниця йде у щорічну відпустку з 08.06.2015 р. на 10 к. дн. У розрахунковому періоді (червень 2014 року — травень 2015 року) власне зарплата становить 35200 грн. Працівниця була відсутня на роботі внаслідок тимчасової непрацездатності з 11.08.2014 р. по 20.08.2014 р. включно (нараховано лікарняні в розмірі 938,88 грн.). З 10.03.2015 р. по 23.03.2015 р. включно згідно з листком непрацездатності доглядала хвору дитину до 14 років (оплачено в розмірі 1643,04 грн.), а з 24.03.2015 р. по 27.03.2015 р. включно (4 к. дн.) доглядала цю дитину згідно з довідкою за формою № 138/0. Оплата періоду хвороби самої працівниці бере участь у розрахунку середньої зарплати для оплати відпускних, оскільки припадає на розрахунковий період. Це стосується й періоду, за який виплачується допомога по тимчасовій непрацездатності по догляду за хворою дитиною згідно з листком непрацездатності. Нагадаємо, що оплаті підлягають тільки 14 к. дн. такого листка непрацездатності. Період після закінчення такого максимального строку виключаємо з розрахункового періоду. Кількість календарних днів у розрахунковому періоді становить: 365 - 10 - 4 = 351 (к. дн.). Розраховуємо суму відпускних: 10 к. дн. х (35200 грн. + + 938,88 грн. + 1643,04 грн.) : 351 к. дн. = 1076,40 грн. | |

6 | У розрахунковому періоді — простій | |

6.1 | Час простою не з вини працівника, якщо його середній заробіток зберігався частково (2/3 тарифної ставки, установленої працівникові), з розрахункового періоду виключається (абз. 6 п. 2 Порядку № 100) | Приклад 10. Працівник перебуватиме у відпустці з 02.06.2015 р. тривалістю 10 к. дн. Розрахунковий період: червень 2014 року — травень 2015 року. Нарахована зарплата за цей період становить 46200 грн. Увесь лютий 2015 року (28 к. дн.) працівник не працював у зв’язку з простоєм не з його вини і отримав за цей час оплату в розмірі 2/3 тарифної ставки (оплата в розмірі 2800 грн.). Кількість календарних днів у розрахунковому періоді становить: 365 - 10 - 28 = 327 (к. дн.). Розраховуємо суму відпускних: 10 к. дн. х 46200 грн. : 327 к. дн. = = 1412,80 грн. |

6.2 | З розрахункового періоду не виключають простій з вини працівника, а також простій не з вини працівника, якщо за працівником зберігався середній заробіток

| Приклад 11. Зберігаємо умови прикладу 10 з відмінністю — тепер працівник у лютому 2015 року (28 к. дн.) не працював у зв’язку з простоєм з його вини, який не оплачувався. Розраховуємо суму відпускних: 10 к. дн. х 46200 грн. : 355 к. дн. = = 1301,40 грн. |

7 | Працівнику встановлено неповний робочий час | |

7.1 | Працівник працює в умовах неповного робочого дня — розрахунок здійснюється в загальному випадку, без особливостей | Приклад 12. Працівник працював у режимі повного робочого дня весь 2014 рік, а з 01.01.2015 р. переведений на неповний робочий день. Працівнику надається відпустка тривалістю 10 к. дн. з 25.05.2015 р. У розрахунковому періоді (травень 2014 року — квітень 2015 року) йому нарахували зарплату у сумі 37400 грн. Розраховуємо суму відпускних: 10 к. дн. х 37400 грн. : 355 к. дн. = = 1053,50 грн. |

7.2 | Якщо працівник працює на умовах неповного робочого тижня за власним бажанням ( ст. 56 КЗпП), то дні, протягом яких він не працював, не виключаються з розрахунку

| Приклад 13. За основу беремо умови прикладу 12 з відмінністю: у 2015 році працівник працює в режимі неповного робочого тижня (3 дні на тиждень — понеділок, вівторок і середа), установленого з його власної ініціативи. Розраховуємо суму відпускних: 10 к. дн. х 37400 грн. : 355 к. дн. = = 1053,50 грн. |

7.3 | Якщо працівник працював у режимі неповного робочого тижня з не залежних від нього причин ( ст. 32 КЗпП), то кількість робочих днів, упродовж яких він не працював, виключається з розрахункового періоду

| Приклад 14. Скористаємося умовами прикладу 12. Однак тепер вважатимемо, що з 01.01.2015 р. працівник працює на умовах неповного робочого тижня (3 дні на тиждень — понеділок, вівторок і середа), установлених з ініціативи роботодавця на підставі ст. 32 КЗпП. Кількість календарних днів у розрахунковому періоді становить: 365 - 10 - 34 = 321 (к. дн.), де 34 — кількість робочих днів, протягом яких працівник не працював з січня по квітень 2015 року у зв’язку з установленням йому неповного робочого тижня з ініціативи роботодавця. Розраховуємо суму відпускних: 10 к. дн. х 37400 грн. : 321 к. дн. = = 1165,10 грн. |

8 | Працівниця йде у щорічну відпустку відразу після соцвідпустки для догляду за дитиною | |

8.1 | Щорічна відпустка після відпустки у зв’язку з вагітністю та пологами — до розрахунку відпускних потрапить тільки та частина допомоги по вагітності та пологах, що нарахована за дні, які припадають на розрахунковий період | Приклад 15. Працівниця перебувала у відпустці у зв’язку з вагітністю та пологами з 04.02.2015 р. по 09.06.2015 р. Допомога по вагітності та пологах становить 15612,66 грн., з них 1115,19 грн. — припадає на червень 2015 року. З 10.06.2015 р. працівниця бажає скористатися щорічною відпусткою тривалістю 24 к. дн. У розрахунковому періоді (червень 2014 року — травень 2015 року) їй нараховано зарплату в розмірі 30761,90 грн. Підкреслимо: сума допомоги, що припадає на дні червня 2015 року, у розрахунку не бере участі. Розраховуємо суму відпускних: 24 к. дн. х (15612,66 грн. - - 1115,19 грн. + 30761,90 грн.) : 355 к. дн. = 3059,76 грн. |

8.2 | Щорічна відпустка одразу після соцвідпустки для догляду за дитиною — середню зарплату визначаємо шляхом множення посадового окладу на 12 (кількість місяців розрахункового періоду) | Приклад 16. Працівниця після соцвідпустки для догляду за дитиною стала до виконання посадових обов’язків 02.06.2015 р. Вона бере щорічну відпустку (10 к. дн.) з 15.06.2015 р. Посадовий оклад — 1806 грн. Розраховуємо суму відпускних: 10 к. дн. х (1806 грн. х 12) : 355 к. дн. = 610,50 грн. |

8.3 | Щорічна відпустка через декілька місяців після виходу із соцвідпустки для догляду за дитиною — загальний порядок визначення відпускних

| Приклад 17. Працівниця повернулася із соцвідпустки для догляду за дитиною 16.02.2015 р. Їй надають щорічну відпустку з 02.06.2015 р. тривалістю 14 к. дн. За відпрацьовані дні лютого — травня 2015 року їй нарахували зарплату в розмірі 13209,52 грн. Розрахунковий період: червень 2014 року — травень 2015 року. Увага! З розрахункового періоду необхідно виключити дні відпустки для догляду за дитиною до 3 років. Кількість календарних днів у розрахунковому періоді становить: 365 - 260 - 6 = 99 (к. дн.), де 260 — кількість днів, що припадають на відпустку для догляду за дитиною до 3 років (з урахуванням святкових і неробочих днів); 6 — святкові дні, що припадають на період безпосередньої роботи працівниці. Розраховуємо суму відпускних: 14 к. дн. х 13209,52 грн. : 99 к. дн. = = 1868,02 грн. |

Висновки:

— Для розрахунку відпускних необхідно визначити розрахунковий період (кількість календарних днів у ньому) і виплати, що нараховані в цьому періоді та беруть участь у розрахунку середньої зарплати.

— У загальному випадку розрахунковим періодом є 12 календарних місяців роботи, що передують місяцю надання відпустки. Винятки стосуються новоприйнятих працівників, працівниць після соцвідпустки для догляду за дитиною тощо.

— При розрахунку відпускних можуть виникнути нестандартні ситуації, але їх левова частка вже вирішена.

Використані документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон № 504 — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон про Держбюджет-2014 — Закон України «Про Державний бюджет України на 2014 рік» від 16.01.2014 р. № 719-VII.

Закон № 76 — Закон України «Про внесення змін та визнання такими, що втратили чинність, деяких законодавчих актів України» від 28.12.2014 р. № 76-VIII.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.