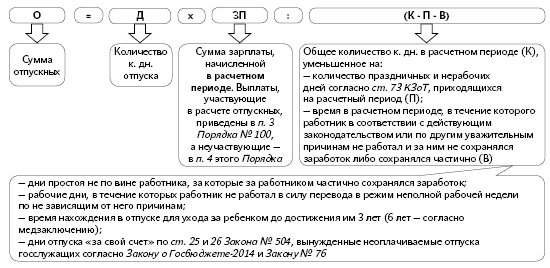

Универсальная формула для расчета отпускных

Порядок № 100 — основной проводник по оплатному маршруту для периода ежегодных отпусков и соцотпусков на детей. Однако его нормы по расчетным моментам достаточно тяжелы для восприятия. Ниже мы приведем формулу расчета отпускных, выведенную из положений указанного Порядка.

Как видим, одной из важных составляющих этой формулы является расчетный период. О нем и поговорим в следующем разделе.

Определяем расчетный период: как по нотам

Самый распространенный случай определения расчетного периода — у работника есть «за плечами» полностью отработанный год. Но практика буквально переполнена нестандартными ситуациями. Все они будут разложены по полочкам в таблице на с. 7 этого номера.

Подчеркнем важный момент. Сейчас в ст. 73 КЗоТ определено 11 праздничных дней. Но тут не забывайте о переходном периоде. Дело в том, что День защитника Украины как праздничный первый раз будет отмечаться 14.10.2015 г. Поэтому новый праздник впервые следует исключить из расчетного периода в том случае, если именно 14.10.2015 г. попадет в расчетный период. По сути, это будет справедливо для работников, которые начнут «отгуливать» отпуска с ноября 2015 года. Подробнее об этом узнайте из консультации в спецвыпуске «ОТ», 2015, № 8/1, с. 14.

№ п/п | Ситуация | |

Расчетный период | Пояснение на примере | |

1 | Работник отработал в учреждении один год и более (общий случай) | |

12 календарных месяцев, предшествующих месяцу предоставления отпуска | Пример 1. Работнику предоставляется ежегодный отпуск за пятый рабочий год с 25.05.2015 г. Расчетным периодом будет май 2014 года — апрель 2015 года. Количество календарных дней в расчетном периоде — 355 (365 - 10). Пример 2. Работник будет находиться в ежегодном отпуске за пятый рабочий год с 09.11.2015 г. Расчетным периодом будет ноябрь 2014 года — октябрь 2015 года. Количество календарных дней в расчетном периоде — 354 (365 - 11) | |

2 | Работник проработал в учреждении менее года | |

Фактическое время работы (с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск) | Работник принят на работу 20.10.2014 г. С 25.05.2015 г. ему предоставлен ежегодный отпуск. Работник проработал менее 12 календарных месяцев. В данном случае расчетным периодом будет ноябрь 2014 года — апрель 2015 года | |

3 | Работник принят на работу с первого рабочего дня месяца, который не является первым календарным днем | |

Месяц принятия на работу учитывается при определении продолжительности расчетного периода | Работник принят на работу 02.03.2015 г. и уходит в ежегодный отпуск с 02.06.2015 г. Март учитывается в расчетном периоде, поскольку 02.03.2015 г. (понедельник) — первый рабочий день этого месяца (01.03.2015 г. (воскресенье) — выходной день). Расчетным периодом в данном случае является март — май 2015 года. Также см. разъяснение специалиста Минсоцполитики в «ОТ», 2013, № 6, с. 26 | |

4 | Работник (не по своей вине) не отработал ни одного полного рабочего месяца | |

Условные 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска | Пример 1. Работник принят на работу 05.05.2015 г., а с 25.05.2015 г. ему предоставляется соцотпуск на детей. Пример 2. С работником заключен трудовой договор 18.05.2015 г. Он имеет право на ежегодный отпуск полной продолжительности до наступления непрерывного 6-месячного периода работы в этом учреждении ( ч. 7 ст. 10 Закона № 504, см. «ОТ», 2012, № 8, с. 30). Поэтому воспользуется ежегодным отпуском с 08.06.2015 г. Пример 3. Работница приступила к выполнению должностных обязанностей с 18.05.2015 г. после отпуска для ухода за ребенком до достижения им трехлетнего возраста. С 26.05.2015 г. она уходит в ежегодный отпуск. Во всех этих случаях у работников нет полностью отработанного месяца. В связи с этим расчетным периодом для них будут условные 12 календарных месяцев. А вот исчисление отпускных производят исходя из установленной тарифной ставки (должностного оклада) | |

Определяем размер отпускных: сборник всевозможных ситуаций

Идеальный вариант для расчета отпускных, когда достаточно определить расчетный период и подставить все данные в формулу, приведенную в первом разделе этой статьи. Однако, как мы уже выяснили, бухгалтер определяет расчетный период для каждого работника индивидуально. А в этом промежутке времени работнику могут начислить, помимо зарплаты, и другие выплаты, да и разные «трудо-жизненные» обстоятельства у него могут сложиться! Вот тут-то бухгалтеру и придется побороться с нормативными положениями, прежде чем начислить сумму отпускных. Не усложняйте себе жизнь поисками многочисленных разъяснений официальных органов — просто ознакомьтесь с таблицей на с. 8.

№ п/п | Нестандартная ситуация и выход из нее | Конкретный пример — точный расчет |

1 | 2 | 3 |

1 | Несколько оплачиваемых отпусков подряд | |

1.1 | Оплачиваемые отпуска оформлены одним приказом и между ними нет разрывов (например, выходных дней) — расчетный период один для оплаты всего отпускного периода, и оплачивается по единожды определенной среднедневной зарплате

| Пример 1. Работнику предоставляется: ежегодный отпуск за предыдущий рабочий год продолжительностью 10 к. дн. с 27.05.2015 г. по 06.06.2015 г.* (включительно), ежегодный отпуск за текущий рабочий год продолжительностью 7 к. дн. с 07.06.2015 г. по 13.06.2015 г. (включительно), соцотпуск на детей продолжительностью 10 к. дн. с 14.06.2015 г. по 23.06.2015 г. (включительно). Все отпуска оформлены одним приказом. Общая продолжительность отпуска — 27 к. дн. В таком случае расчетным периодом для оплаты 27 к. дн. отпуска является май 2014 года — апрель 2015 года, несмотря на то что начало отпусков приходятся на разные месяцы. Допустим, в расчетном периоде работнику начислили зарплату в размере 37200 грн. Тогда размер отпускных составит 2829,33 грн. (27 к. дн. х х 37200 грн. : (365 к. дн. - 10 к. дн.)) |

* Нюанс! На период ежегодного отпуска приходится праздничный день — Троица (31.05.2015 г.). В связи с этим его продолжительность продлевается на один день — 06.06.2015 г., однако оплачивается 10 к. дн. | ||

1.2 | Оплачиваемые отпуска оформлены разными приказами — расчетный период и среднедневную зарплату для оплаты отпускных определяем отдельно для каждого отпуска | Пример 2. Работник воспользуется ежегодным отпуском продолжительностью 10 к. дн. с 27.05.2015 г. по 06.06.2015 г. (включительно, приказ о предоставлении отпуска от 12.05.2015 г. № 52-о) и соцотпуском на детей продолжительностью 10 к. дн. с 08.06.2015 г. по 17.06.2015 г. (включительно, приказ о предоставлении отпуска от 12.05.2015 г. № 53-о). В данном случае каждый из оплачиваемых отпусков оформлен разными приказами. Более того, между периодами их предоставления есть день, не включенный в продолжительность таких отпусков. Расчетным периодом для оплаты ежегодного отпуска (начинается в мае 2015 года) является май 2014 года — апрель 2015 года. Допустим, зарплата работника в этом периоде составил 38400 грн. Тогда за дни ежегодного отпуска работнику начислят отпускные в размере 1081,70 грн. (10 к. дн. х 38400 грн. : (365 к. дн. - 10 к. дн.)). Для оплаты соцотпуска на детей (начало приходится на июнь 2015 года) расчетным периодом выступает июнь 2014 года — май 2015 года. Если общий доход за этот период будет 42148,37 грн., то размер отпускных за дни соцотпуска на детей составит 1187,30 грн. (10 к. дн. х 42148,37 грн. : (365 к. дн. - 10 к. дн.)) |

2 | В расчетном периоде — отпуск без сохранения зарплаты | |

Из расчетного периода исключаем дни неоплачиваемого отпуска, предоставляемого как на основании ст. 25, так и на основании ст. 26 Закона № 504 по причине, указанной в абз. 6 п. 2 Порядка № 100

| Пример 3. Работнику предоставлен ежегодный отпуск с 18.05.2015 г. (7 к. дн.). В расчетном периоде (май 2014 года — апрель 2015 года) работник воспользовался отпуском «за свой счет»: в июне 2014 года — 20 к. дн. как инвалид III группы ( ст. 25 Закона № 504) и в марте 2015 года — 15 к. дн. по семейным обстоятельствам ( ст. 26 Закона № 504). Общая сумма зарплаты за расчетный период составила 46200 грн. 1. Определяем количество календарных дней в расчетном периоде: 365 - 10 - 20 - 15 = 320 (к. дн.). 2. Рассчитываем отпускные: 7 к. дн. х 46200 грн. : 320 к дн. = = 1010,66 грн. С расширенной консультацией по этому поводу вы можете ознакомиться в «ОТ», 2014, № 8, с. 24 | |

Внимание! Такие правила определения расчетного периода касаются и госслужащих, находившихся в «вынужденных» неоплачиваемых отпусках согласно п. 66 Заключительных положений Закона о Госбюджете-2014 и п. 9 Заключительных положений Закона № 76 (детали — в разъяснении специалиста Минсоцполитики в «ОТ», 2015, № 4, с. 27). | ||

3 | В расчетном периоде — премия, разовое вознаграждение | |

3.1 | Премии за месяц, квартал, полугодие, девять месяцев включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату, т. е. их включают в расчет в том месяце, в котором они начислены ( абз. 1 п. 3 Порядка № 100) | Пример 4. Работнику предоставляется ежегодный отпуск с 02.06.2015 г. продолжительностью 10 к. дн. Расчетным периодом является июнь 2014 года — май 2015 года, в котором работнику начислили зарплату 38400 грн. и квартальную премию: в июне 2014 года (200 грн.), сентябре 2014 года (200 грн.), декабре 2014 года (200 грн.), марте 2015 года (250 грн.). Сразу отметим: квартальная премия, начисленная в июне 2014 года за II квартал 2014 года, в полном объеме войдет в расчет средней зарплаты, несмотря на то что она начислена за месяцы, не вошедшие в расчетный период. Определяем отпускные: 10 к. дн. х (38400 грн. + 200 грн. + 200 грн. + + 200 грн. + 250 грн.) : 355 к. дн. = 1105,60 грн. |

3.2 | Вознаграждение по итогам работы за год и за выслугу лет учитывается как 1/12 начисленной суммы, которая прибавляется к заработку для каждого месяца расчетного периода ( абз. 2 п. 3 Порядка № 100). Поясним: разовое вознаграждение распределяется не между месяцами года, за работу в которых оно было начислено, а между месяцами расчетного периода, за который производится расчет средней зарплаты

| Пример 5. Работник уходит в ежегодный отпуск продолжительностью 14 к. дн. с 02.06.2015 г. Расчетным периодом выступает июнь 2014 года — май 2015 года, начисленная зарплата в котором составила 42000 грн. В январе 2015 года работнику начислили вознаграждение по итогам работы за 2015 год в размере 1800 грн. На каждый месяц расчетного периода приходится по 150 грн. вознаграждения по итогам работы за 2014 год (1800 грн. : 12 мес.). В связи с тем что в рассматриваемом случае расчетный период равен 12 месяцам, в расчете средней зарплаты участвует вся сумма вознаграждения. Начисляем отпускные в размере 1727,32 грн. (14 к. дн. х х (42000 грн. + 1800 грн.) : 355 к. дн.). Пример 6. За основу возьмем условия примера 5 с одним отличием — расчетным периодом для исчисления отпускных является ноябрь 2014 года — май 2015 года, за который начислена зарплата в размере 24500 грн. Тут в расчетный период включается 7 месяцев, в расчет средней зарплаты попадет часть вознаграждения по итогам работы за 2014 год в размере 7/12 от ее полной суммы, а именно: 1800 грн. х 7 : 12 = 1050 грн. Сумма отпускных составляет 1753,50 грн. (14 к. дн. х (24500 грн. + + 1050 грн.) : 204 к. дн.) |

3.3 | В расчет включается только вознаграждение, начисленное в текущем году за предыдущий год. Если вознаграждение по итогам работы за год начисляется в текущем году за текущий год, то его нельзя учитывать при расчете отпускных

| Пример 7. Работник уходит в ежегодный отпуск с 25.05.2015 г. продолжительностью 7 к. дн. Зарплата за расчетный период (май 2014 года — апрель 2015 года) составляет 45600 грн. Кроме того, в декабре 2014 года ему начислено вознаграждение по итогам 2014 года в размере 1000 грн. В этом случае вознаграждение не участвует в расчете отпускных. Причина: вознаграждение начислено в 2014 году по итогам 2014 года. Отпускные составляют 899,15 грн. (7 к. дн. х 45600 грн. : : 355 к. дн.) |

4 | В расчетном периоде — оплата дней предыдущего ежегодного отпуска и помощь на оздоровление | |

В расчете средней зарплаты для определения суммы отпускных участвует сумма отпускных, начисленная за время пребывания в предыдущем отпуске ( абз. 4 п. 3 Порядка № 100), и не участвует любая матпомощь ( п.п. «б» п. 4 Порядка № 100) | Пример 8. Работнику предоставляется ежегодный отпуск с 02.06.2015 г. продолжительностью 14 к. дн. В расчетном периоде (июнь 2014 года — май 2015 года) ему начислены: 40478,26 грн. — зарплата, 1183,10 грн. — отпускные за дни ежегодного отпуска с 14.07.2014 г. по 23.07.2014 г., 1806 грн. — помощь на оздоровление в июле 2014 года. Отпускные, начисленные работнику за время пребывания в предыдущем отпуске, припадают на расчетный период для оплаты текущего ежегодного отпуска, а потому участвуют в расчете средней зарплаты для оплаты дней ежегодного отпуска в июне 2015 года. А вот помощь на оздоровление не берем во внимание. Отпускные составляют 1643,04 грн. (14 к. дн. х (40478,26 грн. + + 1183,10 грн.) : 355 к. дн.) | |

5 | В расчетном периоде — временная нетрудоспособность | |

Вся сумма оплаты периода временной нетрудоспособности (за счет работодателя, соцстраха, в том числе и пособие по уходу за больным ребенком в возрасте до 14 лет) включается в расчет средней зарплаты для определения суммы отпускных ( абз. 4 п. 3 Порядка № 100). Период временной нетрудоспособности по уходу за больным ребенком согласно справке по форме № 138/0 исключается из расчетного периода

| Пример 9. Работница уходит в ежегодный отпуск с 08.06.2015 г. на 10 к. дн. В расчетном периоде (июнь 2014 года — май 2015 года) собственно зарплата составляет 35200 грн. Работница отсутствовала на работе по причине временной нетрудоспособности с 11.08.2014 г. по 20.08.2014 г. включительно (начислены больничные в размере 938,88 грн.). С 10.03.2015 г. по 23.03.2015 г. включительно согласно листку нетрудоспособности ухаживала за больным ребенком до 14 лет (оплачен в размере 1643,04 грн.), а с 24.03.2015 г. по 27.03.2015 г. включительно (4 к. дн.) ухаживала за этим ребенком согласно справке по форме № 138/0. Оплата периода болезни самой работницы участвует в расчете средней зарплаты для оплаты отпускных, поскольку припадает на расчетный период. Это касается и периода, за который выплачивается пособие по временной нетрудоспособности по уходу за больным ребенком согласно листку нетрудоспособности. Напомним, что оплате подлежат лишь 14 к. дн. такого листка нетрудоспособности. Период после окончания такого максимального срока исключаем из расчетного периода. Количество календарных дней в расчетном периоде составляет: 365 - 10 - 4 = 351 (к. дн.). Рассчитываем сумму отпускных: 10 к. дн. х (35200 грн. + + 938,88 грн. + 1643,04 грн.) : 351 к. дн. = 1076,40 грн. | |

6 | В расчетном периоде — простой | |

6.1 | Время простоя не по вине работника, если его средний заработок сохранялся частично (2/3 тарифной ставки, установленной работнику), из расчетного периода исключается ( абз. 6 п. 2 Порядка № 100) | Пример 10. Работник будет пребывать в отпуске с 02.06.2015 г. продолжительностью 10 к. дн. Расчетный период: июнь 2014 года — май 2015 года. Начисленная зарплата за этот период составляет 46200 грн. Весь февраль 2015 года (28 к. дн.) работник не работал в связи с простоем не по его вине и получил за это время оплату в размере 2/3 тарифной ставки (оплата в размере 2800 грн.). Количество календарных дней в расчетном периоде составляет: 365 - 10 - 28 = 327 (к. дн.). Рассчитываем сумму отпускных: 10 к. дн. х 46200 грн. : 327 к. дн. = = 1412,80 грн. |

6.2 | Из расчетного периода не исключают простой по вине работника, а также простой не по вине работника, если за работником сохранялся средний заработок

| Пример 11. Сохраняем условия примера 10 с отличием — теперь работник в феврале 2015 года (28 к. дн.) не работал в связи с простоем по его вине, который не оплачивался. Рассчитываем сумму отпускных: 10 к. дн. х 46200 грн. : 355 к. дн. = = 1301,40 грн. |

7 | Работнику установлено неполное рабочее время | |

7.1 | Работник работает в условиях неполного рабочего дня — расчет осуществляется в общем случае, без особенностей | Пример 12. Работник работал в режиме полного рабочего дня весь 2014 год, а с 01.01.2015 г. переведен на неполный рабочий день. Работнику предоставляется отпуск продолжительностью 10 к. дн. с 25.05.2015 г. В расчетном периоде (май 2014 года — апрель 2015 года) ему начислили зарплату в сумме 37400 грн. Рассчитываем сумму отпускных: 10 к. дн. х 37400 грн. : 355 к. дн. = = 1053,50 грн. |

7.2 | Если работник работает на условиях неполной рабочей недели по собственному желанию ( ст. 56 КЗоТ), то дни, в течение которых он не работал, не исключаются из расчета

| Пример 13. За основу берем условия примера 12 с отличием: в 2015 году работник работает в режиме неполной рабочей недели (3 дня в неделю — понедельник, вторник и среда), установленном по его собственной инициативе. Рассчитываем сумму отпускных: 10 к. дн. х 37400 грн. : 355 к. дн. = = 1053,50 грн. |

7.3 | Если работник работал в режиме неполной рабочей недели по не зависящим от него причинам ( ст. 32 КЗоТ), то количество рабочих дней, на протяжении которых он не работал, исключается из расчетного периода

| Пример 14. Воспользуемся условиями примера 12. Однако теперь будем считать, что с 01.01.2015 г. работник работает на условиях неполной рабочей недели (3 дня в неделю — понедельник, вторник и среду), установленных по инициативе работодателя на основании ст. 32 КЗоТ. Количество календарных дней в расчетном периоде составляет: 365 - 10 - 34 = 321 (к. дн.), где 34 — количество рабочих дней, в течение которых работник не работал с января по апрель 2015 года в связи с установлением ему неполной рабочей недели по инициативе работодателя. Рассчитываем сумму отпускных: 10 к. дн. х 37400 грн. : 321 к. дн. = = 1165,10 грн. |

8 | Работница уходит в ежегодный отпуск сразу после соцотпуска для ухода за ребенком | |

8.1 | Ежегодный отпуск после отпуска в связи с беременностью и родами — в расчет отпускных попадет только та часть пособия по беременности и родам, которая начислена за дни, приходящиеся на расчетный период | Пример 15. Работница находилась в отпуске в связи с беременностью и родами с 04.02.2015 г. по 09.06.2015 г. Пособие по беременности и родам составляет 15612,66 грн., из них 1115,19 грн. приходится на июнь 2015 года. С 10.06.2015 г. работница желает воспользоваться ежегодным отпуском продолжительностью 24 к. дн. В расчетном периоде (июнь 2014 года — май 2015 года) ей начислена зарплата в размере 30761,90 грн. Подчеркнем: сумма пособия, приходящаяся на дни июня 2015 года, в расчете не участвует. Рассчитываем сумму отпускных: 24 к. дн. х (15612,66 грн. - - 1115,19 грн. + 30761,90 грн.) : 355 к. дн. = 3059,76 грн. |

8.2 | Ежегодный отпуск сразу после соцотпуска для ухода за ребенком — среднюю зарплату определяем путем умножения должностного оклада на 12 (количество месяцев расчетного периода) | Пример 16. Работница после соцотпуска для ухода за ребенком приступила к выполнению должностных обязанностей 02.06.2015 г. Она берет ежегодный отпуск (10 к. дн.) с 15.06.2015 г. Должностной оклад — 1806 грн. Рассчитываем сумму отпускных: 10 к. дн. х (1806 грн. х 12) : : 355 к. дн. = 610,50 грн. |

8.3 | Ежегодный отпуск через несколько месяцев после выхода из соцотпуска для ухода за ребенком — общей порядок определения отпускных

| Пример 17. Работница вернулась из соцотпуска для ухода за ребенком 16.02.2015 г. Ей предоставляют ежегодный отпуск с 02.06.2015 г. продолжительностью 14 к. дн. За отработанные дни февраля — мая 2015 года ей начислили зарплату в размере 13209,52 грн. Расчетный период: июнь 2014 года — май 2015 года. Внимание! Из расчетного периода необходимо исключить дни отпуска для ухода за ребенком до 3 лет. Количество календарных дней в расчетном периоде составляет: 365 - 260 - 6 = 99 (к. дн.), где 260 — количество дней, приходящихся на отпуск для ухода за ребенком до 3 лет (с учетом праздничных и нерабочих дней); 6 — праздничные дни, приходящиеся на период непосредственной работы работницы. Рассчитываем сумму отпускных: 14 к. дн. х 13209,52 грн. : 99 к. дн. = = 1868,02 грн. |

Выводы:

— Для расчета отпускных необходимо определить расчетный период (количество календарных дней в нем) и выплаты, начисленные в этом периоде и участвующие в расчете средней зарплаты.

— В общем случае расчетным периодом являются 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска. Исключения касаются новопринятых работников, работниц после соцотпуска для ухода за ребенком и т. п.

— При расчете отпускных могут возникнуть нестандартные ситуации, но львиная доля их уже разрешена.

Использованные документы

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон № 504 — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон о Госбюджете-2014 — Закон Украины «О Государственном бюджете Украины на 2014 год» от 16.01.2014 г. № 719-VII.

Закон № 76 — Закон Украины «О внесении изменений и признании утратившими силу некоторых законодательных актов Украины» от 28.12.2014 г. № 76-VIII.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.