Приводом для написання статті став «вихід у світ» наказу № 1022 (див. с. 3). У ньому представлено такі необхідні всім бухгалтерам числові приклади з розрахунку лікарняних і декретних.

Проаналізувавши їх, робимо висновок: розрахунок фактичної середньої зарплати для визначення суми як лікарняних, так і декретних досить простий. Заковики в розрахунках пов’язані саме з необхідністю виконання обмежень за сумою виплат, установлених Законом № 1105 та продубльованих у порядках № 1266 і № 440.

Зупинимося на них детальніше.

Обмеження бувають різні: загальні та спеціальні

Обмеження за сумою виплат умовно можна поділити на загальні та спеціальні.

Загальні обмеження призначені для тих застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить 6 місяців і більше.

Спеціальні обмеження передбачено для тих застрахованих осіб, страховий стаж яких протягом останніх 12 місяців становить менше 6 місяців.

Звертаємо вашу увагу: визначаючи, які саме обмеження необхідно враховувати при розрахунку лікарняних, абсолютно не має значення, яким загальним страховим стажем володіє застрахована особа. Так, наприклад, загальний страховий стаж працівника може бути 10 років і 2 місяці, але протягом 12 місяців перед настанням страхового випадку в нього немає страхового стажу 6 місяців (працівник не працював протягом 8 місяців упродовж 12 місяців перед настанням тимчасової непрацездатності). У цьому випадку для такого працівника в обов’язковому порядку при розрахунку лікарняних необхідно враховувати спеціальне обмеження щодо їх суми.

Нижче в таблиці наведемо суть загальних і спеціальних обмежень у розрізі видів таких виплат:

— оплата перших п’яти днів тимчасової непрацездатності;

— допомога по тимчасовій непрацездатності;

— допомога по вагітності та пологах.

Вид виплати | Загальне обмеження (страховий стаж 6 і більше місяців протягом 12 місяців перед настанням страхового випадку) | Спеціальне обмеження (страховий стаж менше 6 місяців протягом 12 місяців перед настанням страхового випадку) |

суть обмеження (підстава) | суть обмеження (підстава) | |

1 | 2 | 3 |

Оплата перших п’яти днів тимчасової непрацездатності | Сума оплати перших п’яти днів тимчасової непрацездатності з розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески до Фонду (абз. 3 п. 5 Порядку № 440) | Сума оплати перших п’яти днів тимчасової непрацездатності не повинна перевищувати з розрахунку на місяць розміру МЗП, установленої в місяці настання страхового випадку (абз. 2 Порядку № 440) |

Допомога по тимчасовій непрацездатності | Сума допомоги з розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески до Фонду (п. 2 ст. 24 Закону № 1105, абз. 2 п. 2 Порядку № 1266) | Сума допомоги не повинна перевищувати з розрахунку на місяць розміру МЗП, установленої законом у місяці настання страхового випадку (п. 4 ст. 19 Закону № 1105, п. 29 Порядку № 1266) |

Допомога по вагітності та пологах | Сума допомоги з розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески до Фонду, і не може бути менше, ніж розмір МЗП, установленої на момент настання страхового випадку (п. 2 ст. 26 Закону № 1105, абз. 3 п. 2 Порядку № 1266) | Сума допомоги з розрахунку на місяць не повинна перевищувати двократного розміру МЗП і не має бути менше розміру МЗП, установленої законом у місяці настання страхового випадку (п. 4 ст. 19 Закону № 1105, п. 29 Порядку № 1266) |

У межах сьогоднішньої статті розглянемо порядок застосування загальних і спеціальних обмежень до суми допомоги по вагітності та пологах.

Застосовуємо загальні обмеження за сумою декретних

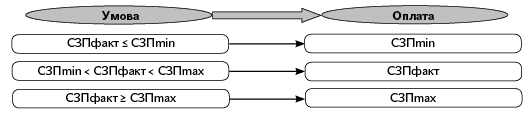

Отже, сума декретних із розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески до Фонду, і не може бути менше, ніж розмір МЗП, установленої на момент настання страхового випадку.

Увага! Для виконання цього обмеження розмір максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески до Фонду, потрібно визначати в розмірі, що діяв в останньому місяці розрахункового періоду. Причому ця величина фіксується і не змінюється при визначенні суми декретних, навіть якщо надалі протягом декретної відпустки розмір максимальної бази ЄСВ змінювався.

Обґрунтування для застосування максимальної величини бази нарахування ЄСВ у розмірі, що діяв саме в останньому місяці розрахункового періоду, таке:

— по-перше, саме з цієї максимальної величини нарахування ЄСВ були сплачені страхові внески до Фонду;

— по-друге, опосередковано це випливає з п. 4 Порядку № 1266, в якому визначено, що середньоденна зарплата не може перевищувати максимальну величину бази нарахування ЄСВ із розрахунку на один календарний день, що обчислюється шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44).

Наведемо схему, в якій зазначимо загальні обмеження за сумою декретних.

Що потрібно зробити бухгалтеру, щоб виконати такі обмеження за сумою декретних?

Потрібно покроково виконати таку інструкцію.

Крок 1. Розрахуйте фактичну середньоденну зарплату (СЗПфакт) згідно з Порядком № 1266. Для цього нараховану зарплату, на яку нараховувався ЄСВ, у розрахунковому періоді поділіть на кількість календарних днів у ньому.

Крок 2. Розрахуйте максимальну (СЗПmax) і мінімальну (СЗПmin) середньоденну зарплату ( пп. 2 і 4 Порядку № 1266):

СЗПmax = Максимальна величина бази нарахування ЄСВ, установлена в останньому місяці розрахункового періоду : 30,44.

CЗПmin = МЗП, установлена на момент настання страхового випадку : 30,44.

Крок 3. Порівняйте СЗПфакт, CЗПmin і СЗПmax і попередньо розрахуйте допомогу по вагітності та пологах за одним із визначених показників.

Крок 4. Якщо в результаті порівняння зазначених величин виходить, що допомогу по вагітності та пологах потрібно розрахувати виходячи з СЗПфакт, то, можна сказати, вам дуже пощастило. Ви можете одразу визначити загальну суму допомоги по вагітності та пологах. Вона становитиме СЗПфакт x 126 к. дн.

Якщо допомогу по вагітності та пологах треба розрахувати виходячи з CЗПmin, то важливо пам’ятати таке. Попередньо необхідно розрахувати загальну суму декретних (СЗПmin x 126). Далі розбити цю суму на відповідні місяці перебування працівниці в декретній відпустці. А потім у тих місяцях, протягом яких працівниця перебувала весь повний місяць у декретній відпустці і кількість календарних днів у яких 30 і менше, суму допомоги по вагітності та пологах за такі місяці потрібно «дотягнути» до рівня МЗП, установленої на момент настання права на декретну відпустку.

Якщо допомогу по вагітності та пологах треба розрахувати виходячи з СЗПmax, то спочатку потрібно попередньо розрахувати загальну суму декретних (СЗПmax x 126). Далі «розкидати» цю суму на відповідні місяці перебування працівниці в декретній відпустці. А потім у тих місяцях, протягом яких працівниця перебувала весь повний місяць у декретній відпустці і кількість календарних днів у яких 31, суму допомоги по вагітності та пологах за такі повні місяці декретної відпустки «зріжте» до рівня максимальної величини бази нарахування ЄСВ, установленої в останньому місяці розрахункового періоду.

Крок 5. Визначте загальну суму допомоги по вагітності та пологах.

Саме цю загальну суму допомоги по вагітності та пологах бухгалтер повинна нарахувати працівниці за весь період декретної відпустки після надання нею лікарняного.

Усе це, звичайно, добре, але хотілося б «помацати» ці обмеження і зробити відповідні розрахунки на цифрах. Хочеться? Пропонуємо! Приклад візьмемо з наказу № 1022 і доповнимо його своїми поясненнями.

Приклад 1. Листок непрацездатності по вагітності та пологах видано з 04.09.2015 р. по 07.01.2016 р.

Дані про зарплату в розрахунковому періоді такі:

Місяці розрахункового періоду | Кількість календарних днів, що беруть участь у розрахунку | Нарахована зарплата, грн. | Зарплата, що включається до розрахунку середньоденної зарплати, грн. | Розмір середньоденної зарплати згідно з вимогами п. 3 Порядку № 1266, грн. |

Вересень 2014 року | 30 | 22700,00 | 20706,00* | 248472,00 : 365 |

Жовтень 2014 року | 31 | 22700,00 | 20706,00* | |

Листопад 2014 року | 30 | 22700,00 | 20706,00* | |

Грудень 2014 року | 31 | 26500,00 | 20706,00* | |

Січень 2015 року | 31 | 22700,00 | 20706,00* | |

Лютий 2015 року | 28 | 22700,00 | 20706,00* | |

Березень 2015 року | 31 | 22700,00 | 20706,00* | |

Квітень 2015 року | 30 | 22700,00 | 20706,00* | |

Травень 2015 року | 31 | 22700,00 | 20706,00* | |

Червень 2015 року | 30 | 22700,00 | 20706,00* | |

Липень 2015 року | 31 | 22700,00 | 20706,00* | |

Серпень 2015 року | 31 | 22700,00 | 20706,00* | |

Усього | 365 | 276200,00 | 248472,00 | 680,75 |

* Розмір максимальної величини бази нарахування ЄСВ, що діяла на момент нарахування заробітної плати за відповідний місяць.

Крок 1. Розраховуємо фактичну середньоденну зарплату (СЗПфакт):

СЗПфакт = 248472,00 : 365 = 680,75 (грн.).

Крок 2. Розраховуємо максимальну середньоденну зарплату (СЗПmax).

Мінімальну середньоденну зарплату можна не обчислювати, оскільки з умови прикладу видно, що фактична середньоденна зарплата більше мінімальної середньоденної зарплати.

СЗПmax = 20706,00 : 30,44 = 680,22 (грн.).

Ще раз нагадуємо, що для розрахунку максимальної середньоденної зарплати необхідно використовувати максимальну величину бази нарахування ЄСВ, установлену в останньому місяці розрахункового періоду. У нашому випадку — це серпень 2015 року (1218 x 17 = 20706,00 (грн.)).

Крок 3. Порівнюємо СЗПфакт і СЗПmax. Виходить, що СЗПфакт (680,75 грн.) більше, ніж СЗПmax (680,22 грн.). Тому допомогу по вагітності та пологах необхідно розрахувати виходячи з СЗПmax (680,22 грн.).

Крок 4. У повних місяцях перебування працівниці в декретній відпустці (жовтень і грудень 2015 року) «зрізаємо» допомогу по вагітності та пологах до рівня максимальної величини бази нарахування ЄСВ, установленої в останньому місяці розрахункового періоду.

Розрахуємо суму допомоги по вагітності та пологах з прив’язкою до місяців декретної відпустки:

Місяці відпустки у зв’язку з вагітністю та пологами | Дні, що підлягають оплаті | Сума допомоги, розрахована виходячи з максимальної величини середньої зарплати (680,22 грн.), грн. | Сума допомоги з урахуванням обмеження п. 2 Порядку № 1266, грн. |

Вересень 2015 року | 27 | 18365,94 | 18365,94 |

Жовтень 2015 року | 31 | 21086,82 | 20706,00* |

Листопад 2015 року | 30 | 20406,60 | 20406,60 |

Грудень 2015 року | 31 | 21086,82 | 20706,00* |

Січень 2016 року | 7 | 4761,54 | 4761,54 |

Усього | 126 | 85707,72 | 84946,08 |

* Допомога по вагітності та пологах, що припадає на листопад і грудень 2015 року, «зрізається» до рівня максимальної величини бази нарахування ЄСВ, установленої в останньому місяці розрахункового періоду.

Крок 5. Розраховуємо загальну суму допомоги по вагітності та пологах.

Загальна сума допомоги по вагітності та пологах, яку повинен нарахувати роботодавець, становить 84946,08 грн.

Додамо: у прикладі 4 розд. III наказу № 1022 наведено дуже важливу примітку до нього:

«При виконанні вимог абзаців другого та третього п. 29 Порядку в частині визначення суми страхової виплати з розрахунку на місяць застосовується аналогічний алгоритм обмеження.»

Ці обмеження ми розглянемо дещо нижче. Але вважаємо, що такий самий алгоритм застосування обмежень повинен використовуватися і при визначенні загального обмеження, установленого абз. 3 п. 2 Порядку № 1266, а саме: допомога по вагітності та пологах із розрахунку на місяць не може бути менше розміру МЗП, установленої на момент настання страхового випадку.

Покажемо це на умовному числовому прикладі.

Приклад 2. Листок непрацездатності по вагітності та пологах видано з 04.09.2015 р. по 07.01.2016 р. До 01.07.2015 р. працівниця перебувала у відпустці до трьох років. З 01.07.2015 р. вона стала до роботи на умовах неповного робочого дня (0,5 ставки). За липень і серпень 2015 року їй було нараховано загальну суму зарплати в розмірі 1300,00 грн. за кожен місяць.

Одразу зазначимо, що період перебування працівниці у відпустці до трьох років уключається до її страхового стажу. Тому в цій ситуації у працівниці страховий стаж протягом останніх 12 місяців, що передують місяцю настання страхового випадку, більше 6 місяців. Таким чином, при розрахунку декретних необхідно враховувати загальне обмеження. Згідно з ним допомога по вагітності та пологах із розрахунку на місяць не може бути менше, ніж розмір МЗП, установленої на момент настання страхового випадку.

Увага! Сума МЗП на момент настання страхового випадку в нашому прикладі становить 1378,00 грн.

Розрахуємо суму допомоги по вагітності та пологах, ураховуючи обмеження, установлені абз. 3 п. 2 Порядку № 1266.

Крок 1. Розраховуємо фактичну середньоденну зарплату (СЗПфакт).

Місяці розрахункового періоду | Кількість календарних днів, що беруть участь у розрахунку | Нарахована зарплата, грн. | Зарплата, що включається до розрахунку середньоденної зарплати, грн. | Розмір середньоденної зарплати, грн. |

Липень 2015 року | 31 | 1300,00 | 1300,00 | 2600,00 : 62 |

Серпень 2015 року | 31 | 1300,00 | 1300,00 | |

Усього | 62 | 2600,00 | 2600,00 | 41,94 |

Крок 2. Розраховуємо мінімальну середньоденну зарплату (СЗПmin).

Максимальну середньоденну зарплату можна не розраховувати, оскільки з умови прикладу видно, що фактична середньоденна зарплата менше максимальної середньоденної зарплати.

СЗПmin = 1378,00 : 30,44 = 45,27 (грн.).

Ще раз нагадуємо, що для розрахунку мінімальної середньоденної зарплати необхідно використовувати розмір МЗП, установленої на момент настання страхового випадку. У нашому випадку це розмір МЗП у вересні 2015 року (1378,00 грн.).

Крок 3. Порівнюємо СЗПфакт і СЗПmin. Виходить, що СЗПфакт (41,94 грн.) менше, ніж СЗПmin (45,27 грн.). Тому допомогу по вагітності та пологах необхідно розрахувати виходячи з СЗПmin (45,27 грн.).

Крок 4. Розподіляємо суму допомоги пропорційно календарним дням, які припадають на місяці перебування працівниці у декретній відпустці. У повних місяцях перебування працівниці в декретній відпустці (листопад 2015 року) «дотягуємо» допомогу по вагітності та пологах до рівня МЗП, установленої на момент настання страхового випадку.

Розрахуємо суму допомоги по вагітності та пологах із прив’язкою до місяців відпустки у зв’язку з вагітністю та пологами:

Місяці відпустки у зв’язку з вагітністю та пологами | Дні, що підлягають оплаті | Сума допомоги, розрахована виходячи з мінімальної величини середньої зарплати (45,27 грн.), грн. | Сума допомоги з урахуванням обмеження п. 2 Порядку № 1266, грн. |

Вересень 2015 року | 27 | 1222,29 | 1222,29 |

Жовтень 2015 року | 31 | 1403,37 | 1403,37 |

Листопад 2015 року | 30 | 1358,10 | 1378,00* |

Грудень 2015 року | 31 | 1403,37 | 1403,37 |

Січень 2016 року | 7 | 316,89 | 316,89 |

Усього | 126 | 5704,02 | 5723,92 |

* Допомогу по вагітності та пологах за листопад 2015 року ми «дотягуємо» до рівня МЗП, установленого на момент настання страхового випадку.

Крок 5. Розраховуємо загальну суму допомоги по вагітності та пологах.

Загальна сума допомоги по вагітності та пологах, яку повинен нарахувати роботодавець, становить 5723,92 грн.

Застосовуємо спеціальні обмеження за сумою декретних

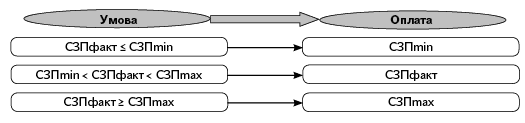

Повторимося: спеціальне обмеження за сумою допомоги по вагітності та пологах застосовується для тих застрахованих осіб, у яких страховий стаж протягом 12 місяців, що передують місяцю настання страхового випадку (декретної відпустки), менше 6 місяців. Суть обмеження: сума допомоги визначається виходячи з нарахованої заробітної плати, з якої сплачуються страхові внески, але з розрахунку на місяць не вище двократного розміру МЗП і не менше розміру МЗП, установленої законом у місяці настання страхового випадку.

Наведемо схему, в якій зазначимо спеціальні обмеження за сумою допомоги по вагітності та пологах.

А ось і покрокова інструкція з розрахунку суми декретних у разі необхідності виконання спеціальних обмежень.

Крок 1. Розрахуйте фактичну середньоденну зарплату (СЗПфакт) згідно з Порядком № 1266. Для цього нараховану зарплату, на яку нараховувався ЄСВ, у розрахунковому періоді поділіть на кількість календарних днів у ньому.

Крок 2. Розрахуйте максимальну (СЗПmax) і мінімальну (СЗПmin) середньоденну зарплату ( пп. 5 та 29 Порядку № 1266):

СЗПmax = Двократна сума МЗП, установлена на момент настання страхового випадку : 30,44.

CЗПmin = МЗП, установлена на момент настання страхового випадку : 30,44.

Крок 3. Порівняйте СЗПфакт, CЗПmin і СЗПmax і попередньо розрахуйте суму допомоги по вагітності та пологах за одним із визначених показників.

Крок 4. Якщо в результаті порівняння зазначених величин виходить, що допомогу по вагітності та пологах потрібно розрахувати виходячи з СЗПфакт, то її сума обчислюється дуже просто. Вона становитиме СЗПфакт x 126 к. дн.

Якщо допомогу по вагітності та пологах потрібно розрахувати виходячи з CЗПmin, то попередньо треба розрахувати декретні виходячи з цієї величини (CЗПmin x 126). Далі «розкидати» цю суму декретних на відповідні місяці перебування працівниці в декретній відпустці. А потім у тих місяцях, протягом яких працівниця перебувала весь повний місяць у декретній відпустці і кількість календарних днів у яких 30 і менше, потрібно суму декретних за такі місяці «дотягнути» до рівня МЗП, установленої на момент настання права на декретну відпустку.

Якщо допомога по вагітності та пологах розраховувалася виходячи з СЗПmax, то попередньо необхідно розрахувати декретні виходячи з цієї величини (CЗПmax x 126). Далі розбити цю суму декретних на відповідні місяці перебування працівниці в декретній відпустці. А потім у тих місяцях, протягом яких працівниця перебувала весь повний місяць у декретній відпустці і кількість календарних днів у яких 31, суму декретних за такі повні місяці цієї відпустки треба «зрізати» до рівня подвійної суми МЗП, установленої на момент настання права на декретну відпустку.

Крок 5. Визначте загальну суму допомоги по вагітності та пологах. Саме цю суму декретних треба нарахувати в бухгалтерському обліку.

Перейдемо до цифр.

Приклад 3. Листок непрацездатності по вагітності та пологах видано з 04.09.2015 р. по 07.01.2016 р. До 01.07.2015 р. працівниця перебувала у відпустці для догляду за дитиною до шести років. З 01.07.2015 р. вона стала до роботи. За липень і серпень 2015 року їй було нараховано загальну суму зарплати в розмірі 3500,00 грн. за кожен місяць.

Період перебування працівниці у відпустці для догляду за дитиною до шести років не включається до страхового стажу, тому в цій ситуації у неї протягом останніх 12 місяців, що передують місяцю настання права на декретну відпустку, немає страхового стажу в розмірі 6 і більше місяців. Отже, в цій ситуації суму допомоги по вагітності та пологах треба визначати виходячи з нарахованої зарплати, з якої сплачуються страхові внески, але з розрахунку на місяць не вище двократного розміру МЗП і не менше розміру МЗП, установленої законом у місяці настання страхового випадку.

Увага! Сума МЗП на момент настання страхового випадку становить 1378,00 грн. А двократний розмір МЗП — 2756,00 грн.

Крок 1. Розраховуємо фактичну середньоденну зарплату (СЗПфакт).

Місяці розрахункового періоду | Кількість календарних днів, що беруть участь у розрахунку | Нарахована зарплата, грн. | Зарплата, що включається до розрахунку середньоденної зарплати, грн. | Розмір середньоденної зарплати, грн. |

Липень 2015 року | 31 | 3500,00 | 3500,00 | 7000,00 : 62 |

Серпень 2015 року | 31 | 3500,00 | 3500,00 | |

Усього | 62 | 7000,00 | 7000,00 | 112,90 |

Крок 2. Розраховуємо максимальну (СЗПmax) і мінімальну (СЗПmin) середньоденну зарплату ( пп. 5 і 29 Порядку № 1266):

СЗПmax = 1378,00 x 2 : 30,44 = 90,54 (грн.).

CЗПmin = 1378,00 : 30,44 = 45,27 (грн.).

Крок 3. Порівнюємо СЗПфакт, CЗПmin і СЗПmax.

СЗПфакт (112,90 грн.) більше, ніж СЗПmax (90,54 грн.). Тому допомогу по вагітності та пологах треба спочатку розрахувати виходячи з СЗПmax (90,54 грн.).

Крок 4. Розподіляємо суму допомоги пропорційно календарним дням, які припадають на місяці перебування працівниці у декретній відпустці. У повних місяцях перебування працівниці в декретній відпустці (жовтень 2015 року і грудень 2015 року) «зрізаємо» допомогу по вагітності та пологах до рівня подвійного розміру МЗП, установленої на момент настання права на декретну відпустку.

Розрахуємо суму допомоги по вагітності та пологах з прив’язкою до місяців декретної відпустки:

Місяці відпустки у зв’язку з вагітністю та пологами | Дні, що підлягають оплаті | Сума допомоги, розрахована виходячи з мінімальної величини середньої зарплати (90,54 грн.), грн. | Сума допомоги з урахуванням обмеження п. 29 Порядку № 1266, грн. |

Вересень 2015 року | 27 | 2444,58 | 2444,58 |

Жовтень 2015 року | 31 | 2806,74 | 2756,00* |

Листопад 2015 року | 30 | 2716,20 | 2716,20 |

Грудень 2015 року | 31 | 2806,74 | 2756,00* |

Січень 2016 року | 7 | 633,78 | 633,78 |

Усього | 126 | 11408,04 | 11306,56 |

* Допомогу по вагітності та пологах за жовтень і грудень 2015 року ми «зрізаємо» до рівня МЗП, установленого на момент настання страхового випадку.

Крок 5. Визначаємо загальну суму допомоги по вагітності та пологах.

Загальна сума допомоги по вагітності та пологах становить 11306,56 грн.

Упевнені, що за допомогою наведених у статті числових прикладів ви остаточно прояснили для себе порядок застосування обмежень (як загальних, так і спеціальних) за розрахунком декретних.

Зазначимо, що аналогічний алгоритм «зрізання» до рівня обмеження з розрахунку на місяць застосовуйте і при обчисленні лікарняних. Єдине уточнення — він буде актуальним тільки в разі, якщо тимчасова непрацездатність триватиме весь місяць. Обіцяємо, що ми повернемося до цього питання щодо лікарняних у найближчому номері нашої газети.

Висловлюємо глибоку вдячність за допомогу в підготовці цієї статті Світлані ДИМИТРЕНКО, начальнику відділу вдосконалення законодавства у сфері загальнообов’язкового державного соціального страхування Міністерства соціальної політики України.

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Порядок № 440 — Порядок оплати перших п’яти днів тимчасової непрацездатності в результаті захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затверджений постановою КМУ від 26.06.2015 р. № 440.

Наказ № 1022 — наказ Мінсоцполітики від 21.10.2015 р. № 1022.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.