Порядок оплати днів хвороби, не пов’язаних з нещасним випадком на виробництві (звичайних лікарняних), і днів відпустки у зв’язку з вагітністю та пологами (декретних) істотно змінили. І хоча новації у правилах оплати лікарняних (декретних) значні, сам розрахунок цих виплат помітно спростився.

Апгрейд розрахунку лікарняних

Порядок № 1266 в оновленій редакції почав діяти з 4 липня 2015 року. Це означає, що для всіх страхових випадків, які настали 04.07.2015 р. і пізніше (тобто саме на дату настання страхового випадку), застосовуються нові правила розрахунку. Інакше (первинний ЛН відкритий до 04.07.2015 р.) треба керуватися старими правилами.

Нагадаємо основні зміни стосовно розрахунку середньої зарплати:

1. Розрахунковий період у загальному випадку становить 12 календарних місяців.

2. Середню зарплату обчислюють за 1 календарний день.

3. До розрахунку включають виплати, з яких справляли ЄСВ. Такі дані беруть на підставі відомостей Звіту за формою № Д4. Це означає, що в розрахунку беруть участь виплати, нараховані як за відпрацьований період, так і не відпрацьований (наприклад, відпускні).

4. З розрахункового періоду виключають дні, не відпрацьовані з поважних причин. Причому перелік поважних причин поповнився відпусткою без збереження заробітної плати, що надається на законодавчих підставах (зокрема, на підставі ст. 25 і 26 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР*).

* Які саме періоди трудової діяльності працівника «випадуть» із загальної кількості календарних днів у розрахунковому періоді, див. на с. 23 цього номера. — Прим. ред.

5. Оплаті підлягають календарні дні тимчасової непрацездатності.

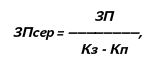

Для розрахунку «середньої» (ЗПсер) використовуйте формулу:

де ЗП — зарплата (дохід), нарахована в розрахунковому періоді, з якої справляли ЄСВ;

Кз — кількість календарних днів зайнятості (перебування у трудових відносинах) у розрахунковому періоді;

Кп — кількість календарних днів, невідпрацьованих з поважних причин.

Які дні враховувати при розрахунку «середньої», а які — ні, тобто знаменник нашої формули, ви дізнаєтесь трохи згодом (див. с. 23 цього номера). Зараз давайте з’ясуємо, як правильно «відсортувати» виплати, нараховані працівнику, що увійдуть до розрахунку.

Правила включення виплат до розрахунку «середньої»

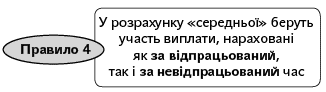

Узагальнимо норми, які допоможуть вам не розгубитися при включенні нарахованих працівнику виплат до розрахунку середньої зарплати. Зауважимо: ці правила однакові для оплати як лікарняних, так і декретних.

![]()

Це передбачено абз. 1 п. 3 і п. 32 Порядку № 1266. Реалізувати це правило на практиці не важко: справляємо з виплати ЄСВ — включаємо її до розрахунку, не справляємо — «відсікаємо» її з розрахунку. Прикладом таких виплат, що не включаються, може бути нецільова благодійна допомога працівникам, надбавка за роз’їзний характер роботи тощо.

Зауважимо, що в дореформеному Порядку № 1266 також містилася схожа норма, але, крім ЄСВ, вона в умови також ставила утримання з виплати ПДФО. Зараз залишили прив’язку тільки до ЄСВ. Тому «проблемні» виплати (наприклад, з яких утримували ПДФО, але не справляли ЄСВ або навпаки) залишилися «за бортом».

Це означає, що жодні інші виплати, крім зарплати, до розрахунку не потраплять. Це перш за все стосується лікарняних і декретних. Незважаючи на те, що з них справляють ЄСВ, Інструкцією № 5 вони віднесені до позафондових виплат. Тому такі виплати не включають до розрахунку середньої зарплати. Додатковим аргументом для їх невключення є те, що період тимчасової непрацездатності, відпустки у зв’язку з вагітністю та пологами як поважні причини виключають з розрахункового періоду ( абз. 14 п. 3 Порядку № 1266).

Ще одним прикладом виплати, яка випадає з розрахунку, є винагорода за цивільно-правовим договором на виконання робіт / надання послуг, нарахована працівнику.

Пунктом 32 Порядку № 1266 прямо передбачено, що середню зарплату для лікарняних і декретних роботодавці обчислюють на підставі відомостей, що включаються до звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб і сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, що подаються до органів ДФС. Тобто всі відомості беруться з даних таблиці 6 ЄСВ-звіту. А з урахуванням положення п. 3 Порядку № 1266 до розрахунку включають ті виплати, які увійшли до бази справляння ЄСВ у складі зарплати. Причому брати потрібно відповідну інформацію з графи 18 (зрозуміло, якщо це зарплатна виплата, див. правило 2).

Порядок № 1266 не містить прив’язки до відпрацьованого часу. Зараз середню зарплату обчислюють за 1 календарний день. Тому в розрахунку беруть участь усі виплати, нараховані як за відпрацьований час, так і за невідпрацьований (наприклад, відпускні, оплата періоду перебування на курсах підвищення кваліфікації, середній заробіток, що зберігається за працівником на період виконання державних і громадських обов’язків, оплата простоїв тощо). Зрозуміло, за умови виконання попередніх правил.

Попередня редакція Порядку № 1266 передбачала, що якщо працівником місяць розрахункового періоду було відпрацьовано не повністю з поважної причини, то разові заохочувальні та компенсаційні виплати включали до розрахунку пропорційно відпрацьованому часу в такому місяці. З 04.07.2015 р. ця норма канула в Лету. Тепер незалежно від причин невідпрацьованого часу ці виплати потраплять до розрахунку в тому розмірі, в якому їх було нараховано.

Це основні правила. Як працюватимуть вони для деяких особливих ситуацій, неврегульованих нормативно? Розбираємося далі.

«Перехідні» відпускні: до якого місяця віднести

Як ми вже зазначили, виплати, нараховані за невідпрацьований час і оподатковувані ЄСВ, уключають до розрахунку. Орієнтиром для включення доходу до розрахунку «середньої» слугує графа 18 таблиці 6 Звіту за формою № Д4.

Щодо включення до розрахунку «середньої» суми відпускних є особливість. Бюджетні установи, як правило, усю суму відпускних, у тому числі й за дні відпустки, що переходять на наступний місяць, нараховують у місяці її надання (проводять у бухгалтерському обліку). Якщо застрахованій особі перехідні відпускні нараховувалися всередині розрахункового періоду, то проблем з розрахунком середньої зарплати не виникне. Допомагає в цьому просте арифметичне правило: від перестановки місць доданків сума не змінюється.

Складнощі виникають, якщо перехідні відпускні були нараховані в розрахунковому періоді, але за дні відпустки, які виходять за межі розрахункового періоду. Або навпаки: відпускні нараховані не в розрахунковому періоді, але за дні відпустки, що припадають на розрахунковий період. Але й така ситуація не повинна вас лякати, оскільки є спецправило для включення до розрахунку перехідних відпускних, коріння якого росте з п.п. 1.6.1 Інструкції № 5. Так, при обчисленні середньої зарплати для оплати лікарняного (декретного), відпускні необхідно враховувати в тих місяцях розрахункового періоду, за які їх нараховано. Інакше кажучи,

перехідні відпускні розподіляють пропорційно періоду, що припадає на дні відпустки у відповідному місяці.До речі, усю необхідну «відпускну» інформацію ви знайдете в ЄСВ-звіті. Адже в таблиці 6 суму відпускних відображають в окремому рядку (з кодом типу нарахувань «10» у графі 10). Причому показують не загальною сумою, а розподіляють за місяцями, на які припадає відпустка працівника.

Приклад 1. Працівник хворів з 07.09.2015 р. по 11.09.2015 р. У розрахунковому періоді (вересень 2014 року — серпень 2015 року) його нарахований дохід становить 45455 грн. Крім цього, у серпні 2014 року працівнику було нараховано та виплачено відпускні в сумі 3960 грн., у тому числі за дні відпустки, що припадає на вересень 2014 року — 2970 грн. Страховий стаж працівника 7 років і 5 місяців.

Відпускні за дні відпустки, що припадають на вересень 2014 року (2970 грн.), необхідно віднести до заробітку вересня 2014 року. Визначимо загальний дохід за розрахунковий період вересень 2014 року — серпень 2015 року: 45455 + 2970 = 48425 (грн.).

Знайдемо середньоденну зарплату: 48425 грн. : : 365 к. дн. = 132,67 грн.

Сума оплати періоду тимчасової непрацездатності становитиме: 132,67 грн. х 70 % х 5 к. дн. = = 464,35 грн., де 70 — відсоток оплати лікарняного залежно від страхового стажу (страховий стаж від 5 до 8 років); 5 — календарні дні тимчасової непрацездатності з 7 по 11 вересня 2015 року.

Коригування зарплати: залишаємо чи розподіляємо

Якщо нарахування зарплати здійснюється за попередній період, у тому числі у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, то нараховані суми включають до зарплати того місяця, в якому здійснено нарахування. Це передбачено п.п. 1.6.2 Інструкції № 5, п.п. 3 п. 3 розд. IV Інструкції № 449.

Тому суми коригування (+/-) враховуємо в тому місяці розрахункового періоду, в якому його проведено.

Приклад 2. Працівник хворів з 14 по 18 вересня 2015 року. У вересні 2014 року йому було нараховано: лікарняні з 29.08.2014 р. по 05.09.2014 р. в сумі 810 грн., зарплату за фактично відпрацьовані у вересні дні — 2318,18 грн. Крім того, у цьому ж місяці було відсторновано помилково нараховану в липні 2015 року зарплату за день, коли працівник згідно з ЛН перебував на лікарняному (29 серпня 2015 року), у розмірі 136,36 грн. Страховий стаж 12 років. Необхідні дані для розрахунку представимо в таблиці.

Місяці розрахункового періоду | Кількість календарних днів | Нараховані виплати, грн. |

Вересень 2014 року | 30 | 810,00 (лікарняні з 29.08.2014 р. по 05.09.2014 р.) |

2318,18 (зарплата за вересень 2014 року) | ||

-136,36 (коригування зарплати за серпень 2014 року) | ||

Жовтень 2014 року — серпень 2015 року | 335 | 33000 (3000,00 грн. х 11 міс.) |

Разом | 365 | 35991,82 |

З нарахованого в розрахунковому періоді доходу виключаємо лікарняні, нараховані у вересні 2014 року в сумі 810 грн. (дні хвороби за вересень також підлягають виключенню). Коригування серпневої зарплати, проведене у вересні 2014 року, включаємо до доходу вересня. Таким чином, сума нарахованої зарплати— становитиме, від 35181,82 грн. (35991,82 - 810).

Розрахуємо середньоденну зарплату:

35181,82 грн. : (365 к. дн. - 5 к. дн.) = 97,73 грн.,

де 5 — кількість невідпрацьованих днів з поважної причини (тимчасова непрацездатність, що припадає на період з 1 по 5 вересня 2014 року).

Сума оплати лікарняного за рахунок коштів роботодавця становитиме:

97,73 грн. х 100 % х 5 к. дн. = 488,65 грн.,

де 100 — відсоток оплати лікарняного залежно від страхового стажу;

5 — кількість календарних днів тимчасової непрацездатності з 14 по 18 вересня 2015 року.

Прийнятий не з першого числа: чи включати місяць до розрахунку

Пунктами 25 і 26 Порядку № 1266 передбачено, що розрахунковим періодом, за який обчислюють середню зарплату, є 12 календарних місяців або фактично відпрацьовані місяці (з першого по перше число), що передують місяцю, в якому настав страховий випадок. Тобто чітко визначено, що до розрахунку беруть місяці з 1-го по 1-ше число. Тому якщо працівник прийнятий не з першого числа місяця, але в перший робочий день місяця (відпрацював усю норму робочого часу), то такий місяць не включають до розрахункового періоду*.

* Такі ж висновки для розрахунку лікарняних були й раніше (див. листи Мінпраці від 19.10.2007 р. № 595/020/99-07, від 16.12.2008 р. № 621/18/99-08 // «ОП», 2009, № 4, с. 6, від 12.03.2010 р. № 2515/0/14-10/18 // «ОП», 2010, № 9, с. 4, від 06.10.2014 р. № 493/18/99-14). — Прим. ред.

Приклад 3. Працівник був прийнятий на роботу 02.06.2015 р. (1 червня — вихідний день) і відпрацював цього місяця всі дні, передбачені графіком роботи. З 07.09.2015 р. по 18.09.2015 р. він хворів. Страховий стаж 8 років і 6 місяців. Посадовий оклад працівника 3000 грн. Дані для розрахунку представимо в таблиці.

Місяці трудових відносин у 2015 році | Кількість календарних днів зайнятості | Нарахована сума зарплати, грн. |

Червень | 29 | 3000 |

Липень | 31 | 3000 |

Серпень | 31 | 3000 |

Разом | 91 | 9000 |

У наведеному прикладі працівник у червні 2015 року відпрацював усі дні, передбачені графіком роботи, за що отримав «повний» посадовий оклад. Проте такий місяць до розрахункового періоду не увійде, оскільки трудові відносини розпочато не з 1-го числа.

Розрахуємо середньоденну зарплату:

(3000липень+ 3000серпень) : (31липень+ 31серпень) = 96,77 грн.

Сума оплати лікарняного становитиме 1161,24 грн. (96,77 грн. х 12 к. дн.), у тому числі:

— оплата перших п’яти днів хвороби за рахунок коштів роботодавця в сумі 483,85 грн. (96,77 грн. х 5 к. дн.);

— сума допомоги за рахунок коштів ФСС — 677,39 грн. (96,77 грн. х 7 к. дн.).

Установлено годинну ставку + немає даних у розрахунковому періоді: як розрахувати декретний

Якщо працівник захворів у перший робочий день або в розрахунковому періоді не було заробітку з поважних причин**, то середню зарплату розраховують діленням посадового окладу (його частини) на 30,44 ( пп. 5 і 28 Порядку № 1266).

** Це тимчасова непрацездатність, відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 (6) років, відпустка без збереження заробітної плати. — Прим. ред.

А як діяти, якщо працівнику трудовим договором установлено годинну тарифну ставку? Для вирішення такої ситуації слід перевести її (годинну) в місячну, помноживши на число робочих годин за графіком роботи в місяці настання страхового випадку.

Приклад 4. Працівниця перебуває у відпустці для догляду за дитиною до 3 років. Вона надала ЛН у зв’язку з вагітністю та пологами другої дитини з 21.09.2015 р. на 126 календарних днів. Їй установлено годинну тарифну ставку 15 грн./год, режим роботи — звичайний графік (5 днів роботи по 8 годин).

У працівниці в розрахунковому періоді (вересень 2014 року — серпень 2015 року) немає заробітку з поважної причини (відпустка для догляду за дитиною до 3 років). Тому для неї застосовуємо пп. 5 і 28 Порядку № 1266. Перш ніж розрахувати середню зарплату, переведемо встановлену для працівниці годинну тарифну ставку в місячну:

15 грн./год х 176 год = 2640 грн.,

де 176 — норма робочого часу у вересні 2015 року при 5-денному робочому тижні з 8-годинним робочим днем.

Зверніть увагу: жінка перебуває у відпустці для догляду за дитиною до 3 років. А цей період уключають до страхового стажу. Тому «декретну» відпустку оплачуємо такій працівниці виходячи з фактичних даних (у цьому випадку виходячи з годинної тарифної ставки, установленої працівниці). Обмеження, установлені ч. 4 ст. 19 Закону № 1105, не застосовуємо.

Знайдемо середньоденну зарплату:

2640 грн. : 30,44 к. дн. = 86,73 грн.

Сума оплати «декретного» ЛН становитиме:

86,73 грн. х 126 к. дн. = 10927,98 грн.

Захворів у період простою — коли оплачувати

Якщо йдеться про простій не з вини працівника, то тут усе залежить від документального оформлення. Якщо конкретніше, то йдеться про прописані додаткові умови, пов’язані з необхідністю бути присутнім на робочому місці під час такого простою.

Основними документами при оформленні простою є акт простою (у ньому зазначають його причину) і наказ (розпорядження) роботодавця про простій. У наказі, зокрема, застерігають необхідність присутності або відсутності працівників під час простою на робочих місцях*, а також порядок оплати часу простою.

* Див. лист Мінсоцполітики від 04.10.2013 р. № 179/06/186-13 // «ОП», 2014, № 1, с. 9. — Прим. ред.

Оплачують час простою з вини роботодавця в загальному випадку в розмірі не менше 2/3 тарифної ставки ( ст. 113 КЗпП).

А які «оплатні» трансформації відбуваються, якщо в період простою працівник захворів? Якщо працівник під час простою (з необхідністю присутності на робочому місці) виходить на роботу і отримує 2/3 тарифної ставки (посадового окладу), то в разі його хвороби в період простою він має повне право на оплату лікарняного листка. Адже, по суті, на дні хвороби він позбавляється оплати періоду простою. Тобто замість 2/3 ставки (окладу) йому оплачують лікарняний, розрахований згідно з Порядком № 1266**.

** Таку позицію Мінсоцполітики надало в листі від 31.07.2015 р. № 445/18/99-15. — Прим. ред.

Приклад 5. На підприємстві з 03.08.2015 р. по 30.09.2015 р. оформлено простій з необхідністю обов’язкової присутності на робочому місці та оплатою в розмірі 2/3 посадового окладу. Працівник хворів з 14.09.2015 р. по 18.09.2015 р. Посадовий оклад працівника становить 3000 грн. Страховий стаж — 15 років. У розрахунковому періоді (вересень 2014 року — серпень 2015 року) йому було нараховано такий дохід: вересень 2014 року — липень 2015 року — зарплата в сумі 33000 грн., серпень 2015 року — оплата простою 2000 грн.

У цій ситуації оформлено простій з оплатою у розмірі 2/3 ставки. Оскільки під час простою передбачено вихід працівника на роботу, то за дні хвороби під час такого простою йому замість оплати простою виплачують лікарняні.

Розрахунок лікарняних здійснюють на загальних підставах. Жодних особливих умов Порядком № 1266 не передбачено. Більше того, у розрахунковому періоді працівнику нараховано суму оплати простою за серпень 2015 року, яка в повному розмірі бере участь у розрахунку. Дні простою також не виключаємо з розрахункового періоду***.

*** При розрахунку лікарняних у «спірних» ситуаціях звертайте увагу на страховий стаж працівника за останній рік. Адже може виявитися так, що він сумарно становитиме менше 6 місяців, і тоді лікарняні (декретні) доведеться оплачувати з урахуванням обмежень, установлених ч. 4 ст. 19 Закону № 1105. — Прим. ред.

Розрахуємо середньоденну зарплату:

(33000 грн. + 2000 грн.) : 365 к. дн. = 95,89 грн.

Сума оплати лікарняного становитиме:

95,89 грн. х 100 % х 5 к. дн. = 479,45 грн.,

де 100 — розмір оплати лікарняного залежно від страхового стажу;

5 — кількість календарних днів хвороби з 14 по 18 вересня 2015 року.

Підприємство не діє, простій не оформлено

Ще одна ситуація — підприємство не провадить діяльність і при цьому не оформляє простій (зауважимо: це порушення вимог трудового законодавства). Отже, працівники за такий період «бездіяльності» жодної оплати не отримують. Таке, на жаль, останнім часом зустрічається досить часто.

У такому разі, якщо працівник захворіє, розраховувати йому на оплату лікарняного не варто. Аргумент — працівнику не нараховують зарплату (дохід). А Законом № 1105 допомогу по тимчасовій непрацездатності надають у формі матеріального забезпечення, яке повністю або частково компенсує втрату зарплати у випадку, наприклад, тимчасової непрацездатності працівника. Оскільки немає втрати зарплати, немає і права на лікарняний*.

* Аналогічний висновок містить і лист Мінсоцполітики від 31.07.2015 р. № 445/18/99-15. — Прим. ред.

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266, у редакції постанови КМУ від 26.06.2015 р. № 439 (див. «ОП», 2015, № 14, с. 5).

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. № 5.

Інструкція № 449 — Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЛН — листок непрацездатності.

ПДФО — податок на доходи фізичних осіб.