З 4 липня 2015 року кардинально змінився механізм обчислення середньої зарплати для оплати лікарняних (декретних). Тому для страхових випадків, що настали з цієї дати і пізніше, застосовуємо нові правила розрахунку.

Оновлений алгоритм розрахунку середньої зарплати зводиться до такого: нарахований заробіток у розрахунковому періоді ділять на кількість календарних днів зайнятості ( п. 3 Порядку № 1266). Для розрахунку виплат з тимчасової непрацездатності використовуємо кількість календарних днів перебування у трудових відносинах. У загальному випадку при 12-місячному розрахунковому періоді заробіток ділять на 365 (366) календарних днів. Але чи всі дні зайнятості беруть участь у розрахунку?

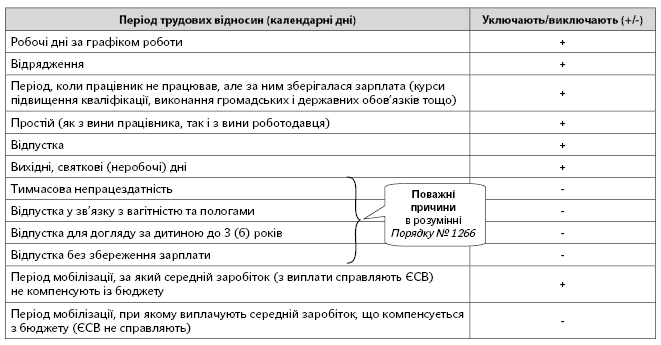

Порядок № 1266 робить винятки тільки для днів, не відпрацьованих з поважних причин. Такі дні виключають із розрахункового періоду. Виходить, усі інші календарні дні зайнятості беруть участь у розрахунку середньої зарплати. Але все ж таки є й свої особливості.

Далі в таблиці покажемо, які календарні дні потраплять до розрахунку, а які — виключатимуться.

Окремо зупинимося на нюансах деяких періодів для включення/виключення календарних днів із загальної кількості днів зайнятості в розрахунковому періоді.

«ПОВАЖНО-НЕВІДПРАЦЬОВАНІ» ДНІ

Із загальної кількості календарних днів зайнятості виключають дні, не відпрацьовані з поважної причини ( абз. 1 п. 3 Порядку № 1266). З 04.07.2015 р. таких причин тепер чотири:

— тимчасова непрацездатність;

— відпустка у зв’язку з вагітністю та пологами;

— відпустка для догляду за дитиною до 3 (6) років;

— відпустка без збереження заробітної плати.

Зверніть увагу: Порядок № 1266 не містить прив’язки до законодавчих підстав надання відпустки без збереження заробітної плати. Але виключати слід тільки відпустки «за свій рахунок», надані працівникам на підставі ст. 25 і 26 Закону про відпустки, а для працівників держорганів — ще й «безлімітні» відпустки за рішенням керівника* (див. також лист ФСС ТВП від 20.08.2015 р. № 5.2-32-1359).

* У 2014 році в таку «примусову» відпустку відправляли на підставі п. 66 Прикінцевих положень Закону України «Про Державний бюджет України на 2014 рік» від 16.01.2014 р. № 719-VII, у 2015 році — на підставі п. 9 розд. III Закону України «Про внесення змін та визнання такими, що втратили чинність, деяких законодавчих актів України» від 28.12.2014 р. № 76-VIII. — Прим. ред.

Пам’ятайте: місяці розрахункового періоду (з 1-го по 1-ше число), в яких застрахована особа не працювала з поважних причин, повністю виключають із розрахункового періоду ( абз. 2 п. 3 Порядку № 1266). Тому такий «поважно-невідпрацьований» період зменшує і розрахунковий період, і відповідно кількість календарних днів у ньому. Інакше кажучи, пропущені з поважних причин повні місяці «укорочують» розрахунковий період.

Зверніть увагу! Замінювати «виключений» із розрахункового періоду місяць на інший не потрібно.

Якщо місяць повністю не відпрацьований з поважної причини, але в ньому були нараховані виплати, з яких справлявся ЄСВ, то вони не беруть участі в розрахунку середньої зарплати (їх виключають разом з таким невідпрацьованим місяцем).

Приклад 1. Працівник хворів з 01.09.2015 р. по 12.09.2015 р. Страховий стаж — 12 років. Дані для розрахунку наведемо в таблиці.

Місяці розрахункового періоду | Кількість календарних днів | Нарахована сума зарплати, грн. |

Вересень 2014 року | 30 | 3500,00 |

Жовтень 2014 року | 31 | 3500,00 |

Листопад 2014 року | 30 | 2625,00 — зарплата за відпрацьований час; 833,35 — лікарняні з 24 по 28 листопада (5 календарних днів) |

Грудень 2014 року | 31 | 3500,00 |

Січень 2015 року | 31 | 3500,00 |

Лютий 2015 року | 28 | 1750,00 — зарплата за відпрацьований час; з 16 по 27 лютого — відпустка без збереження зарплати (12 календарних днів) на підставі ст. 26 Закону про відпустки |

Березень 2015 року | 31 | 3500,00 |

Квітень 2015 року | 30 | 3500,00 |

Травень 2015 року | 31 | 3500,00 |

Червень 2015 року | 30 | 3500,00 |

Липень 2015 року | 31 | 3500,00 |

Серпень 2015 року | 31 | 1750,00 — зарплата за відпрацьований час; 1642,90 — відпускні з 10 по 23 серпня |

Разом | 365 | 40101,25 |

Період тимчасової непрацездатності з 24 по 28 листопада 2014 року (5 календарних днів) виключають із розрахункового періоду. Також не беруть участі в розрахунку календарні дні відпустки без збереження заробітної плати з 16 по 27 лютого 2015 року (12 календарних днів). Тому в розрахунку братимуть участь 348 календарних днів (365 - 5 - 12).

Суму лікарняних за листопад (833,35 грн.) не включаємо, а ось суму відпускних (1642,90 грн.), навпаки, уключаємо. Таким чином, у розрахунку бере участь заробіток у розмірі 39267,90 грн. (40101,25 - 833,35).

Середньоденна зарплата дорівнює:

39267,90 грн. : 348 к. дн. = 112,84 грн.

Лікарняні оплачуємо в розмірі 100 % середньої зарплати, оскільки страховий стаж працівника більше 8 років.

Сума оплати днів хвороби становить:

— за рахунок роботодавця — 112,84 грн. х х 5 к. дн. = 564,20 грн.;

— за рахунок ФСС — 112,84 грн. х 7 к. дн. = = 789,88 грн.,

де 5 і 7 — кількість календарних днів тимчасової непрацездатності з 1 по 12 вересня 2015 року.

Приклад 2. Працівник хворів з 7 по 11 вересня 2015 року. У розрахунковому періоді (вересень 2014 року — серпень 2015 року) він хворів з 29.01.2015 р. по 13.03.2015 р. включно. Загальна сума нарахованого в розрахунковому періоді доходу — 37600,00 грн., у тому числі сума лікарняних — 900,00 грн., премія, нарахована в лютому 2015 року, — 500,00 грн. Страховий стаж — 9 років.

Працівник тривалий час хворів, тому лютий 2015 року виявився повністю не відпрацьованим з поважної причини (з 1-го по 1-ше число). Такий місяць ми виключаємо з розрахункового періоду разом з усіма виплатами, нарахованими в ньому.

Таким чином, розрахунковий період зменшився з 12 місяців до 11 і премія, нарахована в лютому 2015 року, «випадає» із загальної суми нарахованого доходу в такому періоді.

Крім цього, загальну кількість днів у розрахунковому періоді також зменшуємо і на дні тимчасової непрацездатності. Таким чином, кількість календарних днів, що беруть участь у розрахунку, становить:

365 - 28 - 3 - 13 = 321 (к. дн.),

де 28 — кількість календарних днів у лютому, які повністю виключають із розрахункового періоду, оскільки місяць повністю не відпрацьований з поважної причини;

3 і 13 — кількість днів хвороби в січні та березні 2015 року відповідно.

Середньоденна зарплата становить:

(37600,00 грн. - 900,00 грн. - 500,00 грн.) : : 321 к. дн. = 112,77 грн.

Сума оплати періоду хвороби дорівнює:

112,77 грн. х 5 к. дн. = 563,85 грн.

ВИХІДНІ ТА СВЯТКОВІ (НЕРОБОЧІ) ДНІ

При обчисленні середньої зарплати спираємося на новий алгоритм розрахунку, а саме середню зарплату розраховують за один календарний день. Причому виключають тільки дні, не відпрацьовані з поважних причин. Усі інші невідпрацьовані дні не виключають, у тому числі й вихідні та святкові (неробочі) дні.

Важливо! Вихідні, святкові (неробочі) дні не виключають із розрахункового періоду.

МОБІЛІЗАЦІЙНИЙ ПЕРІОД

Тут не все так просто, як здається на перший погляд. За загальним правилом із розрахункового періоду виключають тільки дні, не відпрацьовані з поважних причин у розумінні Порядку № 1266. А період військової служби за призовом у зв’язку з мобілізацією серед них не вказаний. У результаті при буквальному прочитанні цього Порядку може виникнути ситуація, коли середній заробіток демобілізованого працівника виявиться рівним нулю або буде занижений (якщо в розрахунковому періоді буде як оподатковуваний середній заробіток, так і неоподатковуваний).

Але все ж таки у певних випадках дні такої служби теж треба виключити з розрахункового періоду*. Так, якщо період мобілізаційної служби оплачувався за середньою зарплатою, що компенсується з бюджету, то дні такого періоду не включають до розрахунку середньої зарплати. Пояснюється це тим, що із середньої зарплати, яка компенсується з бюджету, не справляють ЄСВ на підставі ч. 7 ст. 7 Закону № 2464. А отже, такий період військової служби також можна вважати періодом, не відпрацьованим з поважної причини**.

* Див. лист Мінсоцполітики від 31.07.2015 р. № 445/18/99-15, а також роз’яснення на сайті Чернігівської міської виконавчої дирекції обласного відділення ФСС з ТВП (http://www.chernigiv-rada.gov.ua). — Прим. ред.

** Ми вже стикалися з такою ситуацією: попередня (стара) редакція Порядку № 1266 також відносила мобілізаційний період до неповажних причин невідпрацьованого часу. Проте Мінсоцполітики дозволяло відносити такий період військової служби до статусу поважних причин (див. лист від 21.05.2015 р. № 319/18/99-15). — Прим. ред.

А ось якщо роботодавець не отримує компенсацію середнього заробітку і оплачує мобілізаційний період працівника зі своєї «кишені», то такий середній заробіток потрапляє під нарахування ЄСВ у складі додаткової заробітної плати ( п.п. 2.2.12 Інструкції № 5). У цьому випадку і заробіток працівника, і дні мобілізаційної служби включатимуться до розрахунку «середньої».

Важливо! Якщо витрати на виплату середнього мобзаробітку компенсують із бюджету і така виплата не обкладається ЄСВ, то період військової служби за призовом у зв’язку з мобілізацією виключають із розрахункового періоду.

Приклад 3. Працівник був призваний на військову службу за призовом під час мобілізації, на особливий період, з 01.08.2014 р., а демобілізований — 14.08.2015 р. З 17.08.2015 р. він став до роботи, а з 31.08.2015 р. по 11.09.2015 р. хворів. За розрахунковий період (серпень 2014 року — липень 2015 року) йому виплачували тільки середній заробіток. Причому до березня 2015 року з таких виплат справляли ЄСВ (сума нарахованого заробітку за липень 2014 року — лютий 2015 року — 22200,00 грн.), починаючи з березня — ні (сума нарахованого заробітку за березень — липень 2015 року — 15450,00 грн.). Звіти на компенсацію середнього заробітку за січень — лютий 2015 року роботодавець не подавав. Страховий стаж — 12 років.

Із розрахункового періоду виключаємо дні, не відпрацьовані внаслідок мобілізації з березня по липень 2015 року, оскільки за цей період працівнику виплачували середній заробіток, що компенсується з бюджету і звільнений від справляння ЄСВ. Не братиме участь цей середній заробіток і в розрахунку «середньої».

Розрахуємо середньоденний заробіток:

22200,00 грн. : (365 к. дн. - 153 к. дн.) = = 104,72 грн.,

де 22200,00 — середній мобілізаційний заробіток з серпня 2014 року по лютий 2015 року;

153 — календарні дні періоду мобілізації з 1 березня по 31 липня 2015 року, за які працівник отримував середній заробіток, що компенсується з бюджету і звільнений від справляння ЄСВ.

Сума оплати періоду тимчасової непрацездатності становить 1256,64 грн. (104,72 грн. х х 12 к. дн.), у тому числі за рахунок коштів:

— роботодавця — 523,60 грн. (104,72 грн. х х 5 к. дн.);

— ФСС — 733,04 грн. (104,72 грн. х 7 к. дн.).

Зверніть увагу! Може виникнути ситуація, коли в демобілізованого працівника велика частина розрахункового періоду складатиметься із середнього мобілізаційного заробітку, що компенсується, з якого не справлявся ЄСВ*. У цьому випадку страховий стаж працівника за останній рік може виявитися менше 6 місяців. А отже, при розрахунку середньої зарплати для оплати лікарняного враховуйте обмеження, установлені ч. 4 ст. 19 Закону № 1105.

* Повз страхового стажу пройде період військової служби у зв’язку з мобілізацією, протягом якого працівнику виплачували середній заробіток, що не обкладається страховими внесками. У ЄСВ-звіті таких працівників відображають у таблиці 6 з кодом «48» (графа 9). Крім середнього заробітку за місцем роботи, мобілізованому працівнику за місяці служби виплачують грошове забезпечення від Міноборони, з якого справляють ЄСВ. Але такі страхові внески розподіляються тільки на пенсійне страхування та страхування з безробіття і не надходять до ФСС. Тому такі місяці не потраплять до страхового стажу на випадок тимчасової непрацездатності. Подробиці дивіться в «ОП», 2015, № 8, с. 11. — Прим. ред.

А як бути, якщо всі місяці розрахункового періоду не відпрацьовані внаслідок мобілізації, за який було нараховано середній заробіток, що компенсується з бюджету і звільнений від справляння ЄСВ? У цьому випадку середню зарплату обчислюють виходячи з окладу, установленого на день настання тимчасової непрацездатності. Причому оклад (частину окладу) діліть на середньомісячне число днів — 30,44 ( пп. 5 і 28 Порядку № 1266).

ПРОСТІЙ У РОЗРАХУНКОВОМУ ПЕРІОДІ

Тут усе просто. Простій не зазначений серед поважних причин Порядку № 1266. Тому календарні дні, коли на підприємстві (в установі, організації) був оформлений простій, із розрахункового періоду не виключають. Беруть участь у розрахунку й оплата часу простою, оскільки це зарплатна виплата ( п.п. 2.2.12 Інструкції № 5) і з неї справляють ЄСВ. Не виключають із розрахункового періоду і дні простою з вини працівника, навіть незважаючи на те що в цьому випадку такий період оплаті не підлягає. Винятків для нього Порядком № 1266 не передбачено.

Не забувайте контролювати 6-місячний страховий стаж упродовж останнього року перед настанням страхового випадку.

Приклад 4. Працівник хворів з 02.09.2015 р. по 07.09.2015 р. З 02.02.2015 р. по 27.02.2015 р. був простій не з вини працівника. У розрахунковому періоді (вересень 2014 року — серпень 2015 року) працівнику нарахували:

— зарплату за відпрацьований час у сумі 33000,00 грн.;

— оплату простою в сумі 2000,00 грн.

Страховий стаж — 15 років.

Як ми вже з’ясували, оплату часу простою враховують при обчисленні лікарняних. Тобто враховуємо загальну суму нарахованого доходу:

33000,00 + 2000,00 = 35000,00 (грн.).

Визначимо середньоденну заробітну плату:

35000,00 грн. : 365 к. дн. = 95,89 грн.

Сума оплати лікарняного становитиме:

95,89 грн. х 6 к. дн. = 575,34 грн.,

у тому числі оплата перших 5 днів хвороби за рахунок коштів роботодавця в сумі 479,45 грн. і сума допомоги за рахунок ФСС — 95,89 грн.

НЕПОВНИЙ РОБОЧИЙ ЧАС

Нагадаємо, що по-старому (до 04.07.2015 р.) при розрахунку лікарняних особам, яким установлено неповний робочий час, застосовували «свій» алгоритм розрахунків. Спочатку обчислювали середньогодинну зарплату, при цьому відпрацьовані дні приводили до спільного знаменника — годин. Потім визначали пропущені через хворобу години роботи за графіком. І вже на останньому етапі розрахунків визначали суму оплати днів хвороби.

З оновленою редакцією Порядку № 1266 алгоритм розрахунку лікарняних спростився: зникла середньогодинна зарплата, не потрібно прив’язуватися до графіка роботи хворого співробітника. Тобто немає особливих умов розрахунку лікарняних для осіб з неповним робочим часом.

Так само, як і всім іншим працівникам, для такого режиму роботи спочатку визначають середньоденну зарплату за 1 календарний день. Потім оплачують пропущені через хворобу календарні дні.

Важливо! Період роботи на умовах неповного робочого часу не виключають із розрахункового періоду.

І знову нагадуємо про контроль 6-місячного страхового стажу впродовж останніх 12 місяців. Якщо він менший, то лікарняні оплачуйте виходячи з нарахованої зарплати, але не вище мінімальної зарплати, установленої законом у місяці настання хвороби ( ч. 4 ст. 19 Закону № 1105, п. 29 Порядку № 1266).

Приклад 5. Працівниця захворіла 09.09.2015 р. Період тимчасової непрацездатності тривав по 18.09.2015 р. З 01.01.2015 р. їй було встановлено неповний робочий час (7 годин роботи на день у робочі дні (понеділок — четвер)). Дані для розрахунку наведемо в таблиці.

Місяці розрахункового періоду | Кількість календарних днів | Нарахована сума зарплати, грн. |

Вересень 2014 року | 30 | 3000,00 |

Жовтень 2014 року | 31 | 3000,00 |

Листопад 2014 року | 30 | 3000,00 |

Грудень 2014 року | 31 | 3000,00 |

Січень 2015 року | 31 | 1981,13 |

Лютий 2015 року | 28 | 2100,00 |

Березень 2015 року | 31 | 2125,00 |

Квітень 2015 року | 30 | 2137,72 |

Травень 2015 року | 31 | 2055,94 |

Червень 2015 року | 30 | 2100,00 |

Липень 2015 року | 31 | 2054,35 |

Серпень 2014 року | 31 | 2100,00 |

Разом | 365 | 28654,14 |

Жодних винятків для неповного робочого часу Порядком № 1266 не передбачено. Тому середню зарплату й оплату періоду тимчасової непрацездатності обчислюємо за загальними правилами.

Визначимо середньоденну зарплату за 1 календарний день:

28654,14 грн. : 365 к. дн. = 78,50 грн.

Сума оплати періоду тимчасової непрацездатності становитиме:

78,50 грн. х 10 к. дн. = 785,00 грн.

Упевнені: тепер різні періоди трудового життя працівника (чи то відпустка, неповний робочий час, чи то вихідні або святкові дні) не зіб’ють вас з правильної дороги розрахунку і лікарняний листок буде оплачено правильно. Легких вам розрахунків!

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266, у редакції постанови КМУ від 26.06.2015 р. № 439 (див. «ОП», 2015, № 14, с. 5).

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. № 5.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ФСС — фонд соціального страхування.