Спеціальні норми з розрахунку середньої зарплати, про які піде мова в сьогоднішній статті, установлено в абз. 7 і 8 Порядку № 100.

Головні питання щодо їх застосування такі:

— на кого поширюються;

— як рахувати?

Давайте розбиратися.

НА КОГО ПОШИРЮЮТЬСЯ?

У пошуках відповіді на це запитання наведемо положення абз. 7 і 8 Порядку № 100.

«У разі зміни структури зарплати з одночасним підвищенням посадових окладів працівникам органів державної влади та органів місцевого самоврядування відповідно до актів законодавства період до зміни структури зарплати виключається з розрахункового періоду.

У разі коли зміна структури зарплати з одночасним підвищенням посадових окладів працівників органів державної влади та органів місцевого самоврядування відбулася в період, протягом якого за працівником зберігається середня зарплата, а також коли зарплата в розрахунковому періоді не зберігається, обчислення середньої зарплати проводиться з урахуванням виплат, передбачених працівникові згідно з умовами оплати праці, що встановлені після підвищення посадових окладів».

Отже, що ми маємо. Спецправила розрахунку середньої зарплати для визначення суми відпускних та інших виплат, що розраховуються згідно з Порядком № 100, призначені для працівників:

— органів державної влади;

— органів місцевого самоврядування (ОМС).

Крім того, спеціальні правила розрахунку середньої зарплати застосовуються за такими працівниками в разі зміни структури зарплати з одночасним підвищенням посадових окладів.

За розрахунком середньої зарплати для працівників ОМС можна однозначно сказати, що спеціальні положення Порядку № 100 не застосовуються. Це пов’язано з тим, що структура зарплати працівників ОМС з 1 травня 2016 року не змінена. Для них середні виплати, у тому числі й відпускні, розраховуються в загальному порядку.

Отже, «під прицілом» залишаються тільки працівники органів державної влади.

Але чи для всіх працівників держорганів треба застосовувати цю норму? Розбираємося й тут.

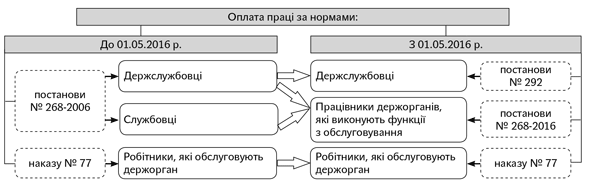

Для цього на рисунку представимо, як змінилися категорії працівників держорганів у зв’язку з набранням чинності Законом № 889.

Категорії працівників держорганів у зв’язку з реформою держслужби

Тут зауважимо, що для категорії працівників «держслужбовці» після 1 травня 2016 року можливі 2 варіанти розвитку подій:

1) посада держслужбовця збереже цей самий статус держслужби;

2) посада, яку займає держслужбовець, втратить статус держслужби: держслужбовець став працівником, який виконує функції з обслуговування.

Отже, пройдемося за кожною категорією працівників окремо, щоб відповісти на запитання, поширюються спеціальні норми Порядку № 100 для розрахунку середньої за ними чи ні.

ДЕРЖСЛУЖБОВЕЦЬ = ДЕРЖСЛУЖБОВЕЦЬ

Тут усе гранично зрозуміло. З 01.05.2016 р. у держслужбовців відбулася зміна структури з одночасним підвищенням окладів. Так, оплата праці таких осіб тепер здійснюється на підставі ст. 50 — 52 Закону № 889, постанови № 292 і постанови № 289 (див. «ОП», 2016, № 8, с. 7 і 12). Таким чином, з цієї дати на держслужбовців не поширюється дія постанови № 268-2006.

Чи була зміна структури заробітної плати у держслужбовців, наочно продемонструє наш приклад. Ми проаналізували складові нової заробітної плати для посади головного спеціаліста з 6-річним держстажем, і порівняли їх з попередніми умовами оплати праці (див. таблицю).

| Основні елементи зарплати | До 01.05.2016 р. | Після 01.05.2016 р. | ||||

| 1 варіант | 2 варіант | |||||

| Сума, грн. | % | Сума, грн. | % | Сума, грн. | % | |

| Оклад | 1723 | 55,7 | 2585 | 79,5 | 2585 | 56,9 |

| Надбавка за ранг | 70 | 2,3 | 200 | 6,2 | 200 | 4,4 |

| Надбавка за вислугу років | 268,95 ((1723 + 70) х 15 %) | 8,7 | 465,30 (2585 х 18 %) | 14,3 | 465,30 (2585 х 18 %) | 10,2 |

| Надбавка за високі досягнення у праці (50 %) | 1030,98 ((1723 + 70 + 268,95) х 50 %) | 33,3 | — | — | — | — |

| Надбавка за інтенсивність праці або за виконання особливо важливої роботи (50 %) | — | — | — | — | 1292,5 (2585 х 50 %) | 28,5 |

| Разом | 3092,93 | 100,0 | 3250,30 | 100,0 | 4542,80 | 100,0 |

Наші цифри показують, що з 1 травня 2016 року питома вага посадового окладу у структурі заробітної плати головного спеціаліста держоргану збільшилася:

— у 1 варіанті — за рахунок скасування окремих виплат (постановою № 292 не передбачено надбавку за високі досягнення у праці);

— у 2 варіанті — за рахунок зменшення частини інших виплат (зокрема, питома вага стимулюючої надбавки менше питомої ваги надбавки за високі досягнення у праці за попередніми умовами оплати праці).

На підставі цих даних можна зробити висновок, що з 1 травня 2016 року змінилася структура заробітної плати держслужбовців. До речі, термін «зміна структури заробітної плати» було розшифровано в листі Мінпраці від 07.09.2009 р. № 538/13/84-09: «якщо відбувається зміна (збільшення або зменшення) питомої ваги одних складових зарплати шляхом скасування окремих виплат, що призводить до збільшення питомої ваги окладів, або збільшення частки основної зарплати (окладів) і зменшення частини інших виплат, то відбувається зміна структури заробітної плати». Як бачимо, наша ситуація чітко співпадає з висновком із цього листа.

Крім того, згідно з постановою № 292 посадові оклади держслужбовцям також підвищилися з 1 травня. Усе це означає, що при розрахунку середньої зарплати держслужбовцям слід застосовувати спецнорму, встановлену абз. 7 і 8 п. 2 Порядку № 100.

Але чи для всіх держслужбовців вона застосовується? Адже у спеціаліста держоргану (9 група оплати праці), розташованого на території одного або декількох районів, міст обласного значення, посадовий оклад не змінився. Його розмір залишився на рівні грудня-2015 і дорівнює 1723 грн.

За усними роз’ясненнями фахівців Мінсоцполітики, спеціальні норми за розрахунком середньої зарплати повинні застосовуватися для всіх без винятку держслужбовців, які й залишилися з цим держстатусом після 01.05.2016 р. Тобто норму про зміну структури зарплати держслужбовців і підвищення посадових окладів потрібно розглядати в цілому для такої категорії, а не індивідуально за працівником. Ми згодні з цією думкою, адже в самому Порядку № 100 визначено, що в разі зміни структури зарплати з одночасним підвищенням посадових окладів працівникам органів державної влади та ОМС згідно з актами законодавства період до зміни структури зарплати виключається з розрахункового періоду. Саме тому саму норму про зміну структури і підвищення посадових окладів застосовуємо в цілому за держслужбовцями, а ось порядок розрахунку середньої зарплати — індивідуально щодо кожного держслужбовця.

Для повної ясності, звичайно ж, потрібна офіційна позиція фахівців Мінсоцполітики в цьому питанні. Сподіваємося, таке роз’яснення скоро з’явиться, про що ми обов’язково повідомимо читачів на сторінках нашого видання.

Підіб’ємо підсумок:

З 01.05.2016 р. при розрахунку середньої заробітної плати для оплати періодів згідно з Порядком № 100 (наприклад, відпускних) усіх працівників, які мають статус держслужбовців і оплата праці яких здійснюється на підставі постанови № 292, період до зміни структури виключається з розрахункового періоду.

Тобто розрахунковим періодом при обчисленні середньої зарплати згідно з Порядком № 100 буде період починаючи з травня 2016 року.

Якщо ж зміна структури з одночасним підвищенням посадових окладів відбулася в періоді, коли працівник не працював, а за ним зберігалася чи не зберігалася середня зарплата, то середню зарплату обчислюють виходячи з виплат, передбачених працівнику за новими умовами оплати праці.

ДЕРЖСЛУЖБОВЕЦЬ → ПРАЦІВНИК, ЯКИЙ ВИКОНУЄ ФУНКЦІЇ З ОБСЛУГОВУВАННЯ

Не всі держслужбовці у зв’язку з набуттям чинності Законом № 889 зберегли свій статус. Деякі посади, які згідно із Законом № 3723 вважалися посадами держслужби, перейдуть до категорії посад працівників, які виконують функції з обслуговування (див. рисунок 1). Такий «перехід» є зміною істотних умов праці. Він відобразиться на оплаті праці та гарантіях для працівників, які продовжили роботу з новим статусом посади. Зауважимо: оплата праці працівників держорганів, які виконують функції з обслуговування, у 2016 році проводиться згідно з постановою № 268-2016 («ОП», 2016, № 8, с. 17).

Працівники, які раніше були держслужбовцями, але через Закон № 889 мають бути переведені на посади працівників з обслуговування, мають у запасі 2 місяці «на подумати»: переходити на нову посаду працівника з обслуговування чи звільнятися. На цей період у такого працівника зберігається його колишня зарплата та інші гарантії (наприклад, цей період зараховується до стажу держслужби, за який надається щорічна основна відпустка тривалістю 30 календарних днів).

У разі, якщо цей працівник піде у відпустку в цей період, для нього треба проводити розрахунок за загальними правилами Порядку № 100. Тобто спеціальні норми цього Порядку на нього не поширюються, оскільки у 2-місячному періоді у нього не змінюються посадовий оклад і структура його зарплати.

Держслужбовець може дати свою згоду на переведення на посаду працівника з обслуговування і до закінчення двомісячного строку попередження або одразу після закінчення цього строку. Після отримання згоди такий працівник переводиться на іншу посаду, а саме на посаду працівника з обслуговування.

Якщо надалі такий працівник піде у відпустку, то для нього ми не застосовуємо спеціальної норми Порядку № 100 з розрахунку середньої зарплати, оскільки зміна в посадовому окладі і структурі його зарплати відбудеться внаслідок переведення на іншу посаду. Щодо цього працівника ми застосовуємо загальні правила Порядку № 100 для розрахунку середньої зарплати.

Отже, при розрахунку середньої зарплати працівнику «держслужбовець → працівник з обслуговування» спеціальні норми для такого розрахунку не застосовуються.

СЛУЖБОВЕЦЬ → ПРАЦІВНИК З ОБСЛУГОВУВАННЯ

З 1 травня 2016 року оплата праці працівників з обслуговування здійснюється на підставі постанови № 268-2016. До цієї категорії працівників тепер належать, у тому числі службовці держорганів. Нагадаємо, що до 01.05.2016 р. оплата їх праці проводилася згідно з постановою № 268-2006.

Таким чином, у працівників, які раніше були службовцями, а з 1 травня 2016 року стали працівниками з обслуговування, змінилася «оплатна» нормативка: раніше — постанова № 268-2006, а з 1 травня 2016 року — постанова № 268-2016.

Як ми вище зауважили, норми абз. 7 і 8 п. 2 Порядку № 100 поширюються на всіх працівників держорганів, в яких відбулася зміна структури заробітної плати з одночасним підвищенням посадових окладів.

У цілому посадові оклади працівників з обслуговування згідно з постановою № 268-2016 підвищилися. Знову ж таки, як і у випадку з держслужбовцями, за окремими посадами працівників з обслуговування посадовий оклад після 01.05.2016 р. залишився на тому самому рівні, що й у грудні 2015 року, а саме 1723 грн. Ці посади: стенографіст II категорії, оператор комп’ютерного набору II категорії, архіваріус, експедитор органів прокуратури, експедитор судів, експедитор, оператор копіювальних і розмножувальних машин.

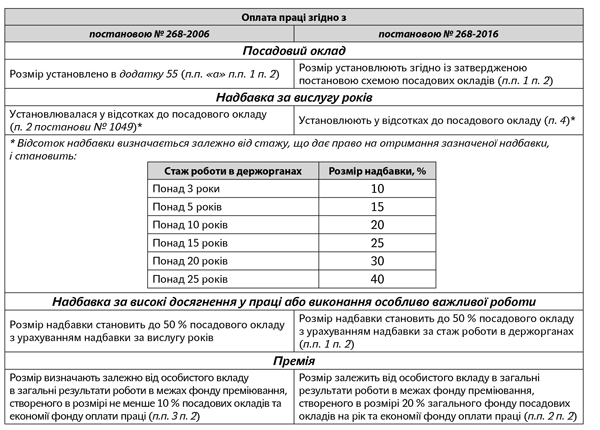

Розберемося, чи змінилася структура зарплати працівників, які були службовцями, а стали працівниками з обслуговування.

Порівняємо, чи змінилися виплати, що належать службовцю — працівнику з обслуговування, і принцип їх розрахунку до і після 1 травня 2016 року (див. таблицю).

Як бачимо, ніяких змін у структурі заробітної плати працівників, які були службовцями, а після 01.05.2016 р. — працівниками з обслуговування, немає. Тому для них норми абз. 7 і 8 п. 2 Порядку № 100 при розрахунку середньої заробітної плати не застосовуємо, а керуємося загальними.

Задля справедливості зауважимо, що деякі службовці все ж таки втратили право на надбавки, що були їм належні згідно з постановою № 268-2006 (ср. ). Наприклад, ідеться про надбавку за знання та використання в роботі іноземної мови. З 1 січня 2016 року працівникам з обслуговування цю надбавку не платять.

Знову ж таки, такі надбавки мали суто індивідуальний характер. І якщо зміну у структурі потрібно розглядати в цілому за працівниками, які були службовцями і стали після 01.05.2016 р. працівниками з обслуговування, то її не відбулося.

На цій підставі можна говорити про те, що спеціальні норми з розрахунку середньої зарплати відповідно до Порядку № 100 для працівників, які були службовцями, а з 01.05.2016 р. стали працівниками з обслуговування, не застосовуються.

«ОБСЛУГОВУЮЧІ» РОБІТНИКИ

Ніяких змін у структурі заробітної плати робітників, які обслуговують держоргани, не відбулося. Для них тільки диференціювали розміри «схемних» посадових окладів залежно від кваліфікаційних розрядів і складності виконуваних робіт. З 1 травня 2016 року «схемні» оклади становлять від 1450 до 1718 грн., тобто не менше, ніж мінзарплата, установлена законом з 01.05.2016 р.

Тому для таких працівників при розрахунку середньої зарплати використовуйте загальні норми Порядку № 100. Не забудьте і про коригування заробітку: зарплату в розрахунковому періоді помножте на коефіцієнти підвищення посадових окладів. Тобто заробіток у розрахунковому періоді необхідно «підтягнути» до травневого.

Висновок: спеціальні норми Порядку № 100 поширюються тільки на держслужбовців, оплата праці яких здійснюється згідно з постановою № 292.

Тепер розглянемо, як ці норми застосовувати на практиці, тобто як рахуватимемо.

ЯК РАХУВАТИ?

Наведемо числові приклади.

Держслужбовець перебував у відпустці у травні 2016 року: розраховуємо відпускні

Приклад 1. Посадовий оклад держслужбовця (головного спеціаліста) з 1 травня 2016 року становить 2585 грн. Інші обов’язкові виплати складають: надбавка за ранг — 200 грн., надбавка за вислугу років — 18 % (6 років держслужби — 465,30 грн.). З 16 травня 2016 року головний спеціаліст пішов у щорічну відпустку тривалістю 14 к. дн.

З травня 2016 року при розрахунку середньої зарплати держслужбовцям слід враховувати спецнорми Порядку № 100. Абзацом 7 п. 2 цього Порядку передбачено, що період до зміни структури з одночасним підвищенням посадових окладів виключають із розрахункового періоду.

У наведеному прикладі держслужбовцю надано відпустку у травні 2016 року. Розрахунковим періодом є травень 2015 року — квітень 2016 року. З травня 2016 року оплата праці проводиться за зміненою структурою та підвищеними окладами. Отже, період до зміни виключають із розрахункового періоду. Виходить, що з розрахунку виключають усі місяці і даних для розрахунку «середньої» немає.

Для того щоб правильно знайти середню зарплату для такого випадку, керуються нормами абз. 8 п. 2 Порядку № 100. Так, якщо зміна структури зарплати з одночасним підвищенням посадових окладів держслужбовців відбулася в періоді, протягом якого за працівником зберігалася середня зарплата, а також коли зарплата в розрахунковому періоді не зберігається, обчислення середньої зарплати проводиться з урахуванням виплат, передбачених працівнику згідно з умовами оплати праці, установленими після підвищення посадових окладів.

Оскільки держслужбовцю було надано відпустку у травні 2016 року, тобто в періоді, коли відбулася зміна структури зарплати з одночасним підвищенням посадових окладів, середньоденну зарплату обчислюють виходячи з виплат, передбачених працівнику за новими умовами оплати праці. Знайдемо її:

3250,30 грн. х 12 міс. : (366 к. дн. - 10 к. дн.) = 109,56 грн.,

де 3250,30 — зарплата за місяць за новими умовами оплати праці (2585оклад + 200ранг + 465,30вислуга);

12 — кількість місяців за умовний 12-місячний розрахунковий період;

366 — кількість календарних днів за 12 місяців;

10 — кількість святкових і неробочих днів в умовному 12-місячному розрахунковому періоді.

Сума відпускних становитиме:

109,56 грн. х 14 к. дн. = 1533,84 грн.

Держслужбовець перебуває у відпустці у травні 2016 року: розраховуємо матдопомогу

Приклад 2. Держслужбовець перебуває в щорічній основній відпустці з 16 травня 2016 року з виплатою грошової допомоги при наданні такої відпустки в розмірі середньомісячної заробітної плати.

Візьмемо за основу умови оплати праці держслужбовця, наведені у прикладі 1.

Згідно з абз. 8 п. 2 Порядку № 100 якщо зміна структури зарплати з одночасним підвищенням посадових окладів відбулася в періоді, коли за працівником зберігалася середня зарплата, а також коли середня зарплата в розрахунковому періоді не зберігається, обчислення середньої заробітної плати проводиться з урахуванням виплат, передбачених працівнику згідно з умовами оплати праці, установленими після підвищення посадових окладів. Тобто середню зарплату необхідно рахувати із зарплати працівника, що дорівнює 3250,30 грн. (2585оклад + 200ранг + 465,30вислуга).

Оскільки грошову допомогу при наданні щорічної основної відпустки виплачують у розмірі середньомісячної зарплати, то сума такої допомоги, нарахованої у травні 2016 року, дорівнюватиме 3250,30 грн.

Держслужбовець у травні 2016 року перебував у відпустці «за свій рахунок», у червні йде в щорічну відпустку: розраховуємо відпускні

Приклад 3. Посадовий оклад держслужбовця (головного спеціаліста) з 1 травня 2016 року становить 2585 грн. Інші обов’язкові виплати складають: надбавка за ранг — 200 грн., надбавка за вислугу років — 18 % (6 років держслужби — 465,30 грн.). Увесь травень 2016 року працівник перебував у відпустці без збереження заробітної плати згідно з п. 7 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР, з 01.06.2016 р. — у щорічній основній відпустці тривалістю 30 календарних днів.

Згідно з абз. 7 п. 2 Порядку № 100 період до зміни структури з одночасним підвищенням посадових окладів виключають із розрахункового періоду. У наведеному прикладі відпустка надана з 1 червня 2016 року, і розрахунковим періодом буде червень 2015 року — травень 2016 року. Місяці з червня 2015 року по квітень 2016 року виключають із розрахункового періоду. Тобто в розрахунковому періоді залишається травень 2016 року. Але в травні у працівника немає заробітку із законодавчої причини (відпустка без збереження зарплати згідно зі ст. 25 Закону про відпустки). У загальному випадку такий період також виключають із розрахункового періоду ( абз. 6 п. 2 Порядку № 100). А у випадку, коли в розрахунковому періоді немає заробітку не з вини працівника, середньоденну зарплату обчислюють виходячи з установленого посадового окладу ( абз. 3 п. 4 Порядку № 100).

Але ми маємо справу зі спецнормами, зазначеними в абз. 7 і 8 п. 2 Порядку № 100, для розрахунку «середньої» у разі зміни структури зарплати з одночасним підвищенням окладів працівників держорганів.

Абзац 8 цього пункту приписує обчислювати середньоденну зарплату виходячи з виплат, передбачених умовами оплати праці, установленими після підвищення посадових окладів також у тому випадку, якщо в розрахунковому періоді заробіток не зберігався.

Таким чином, якщо в розрахунковому періоді немає заробітку, середньоденна зарплата обчислюється виходячи із загального заробітку за місяць, установленого за новими умовами оплати праці.

Розрахуємо середньоденну зарплату:

3250,30 грн. х 12 міс. : (366 к. дн. - 9 к. дн.) = 109,25 грн.,

де 3250,30 — зарплата за місяць за новими умовами оплати праці (2585оклад + 200ранг + 465,30вислуга);

12 — кількість місяців за умовний 12-місячний розрахунковий період (червень-2015 — травень-2016);

366 — кількість календарних днів за 12 місяців;

9 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП в умовному 12-місячному розрахунковому періоді.

Сума відпускних становитиме:

109,25 грн. х 30 к. дн. = 3277,50 грн.

Держслужбовець йде у відпустку в липні 2016 року (з червня йому встановили надбавку за інтенсивність праці): розраховуємо відпускні

Приклад 4. Посадовий оклад держслужбовця (головний спеціаліст) з 1 травня 2016 року складає 2585 грн. Інші обов’язкові виплати становлять: надбавка за ранг — 200 грн., надбавка за вислугу років — 465,30 грн. (18 % від посадового окладу за стаж держслужби більше 6 років). З 1 червня йому також установлено надбавку за інтенсивність праці в розмірі 40 % посадового окладу (1034 грн.). Держслужбовець іде в щорічну відпустку тривалістю 30 календарних днів з 04.07.2016 р.

Згідно з абз. 7 п. 2 Порядку № 100 період до зміни структури зарплати з одночасним підвищенням посадових окладів виключається з розрахункового періоду. Оскільки відпустку надають у липні 2016 року, то в розрахунковому періоді залишаються травень і червень 2016 року. У розрахунку братиме участь нарахована зарплата за ці місяці.

Знайдемо середньоденну зарплату:

(3250,30 грн. + 4284,30 грн.) : (31 к. дн. - 3 к. дн. + 30 к. дн. - 2 к. дн.) = 134,55 грн.,

де 3250,30 — зарплата, нарахована за новими умовами оплати праці у травні 2016 року (2585оклад+ 200ранг + 465,30вислуга);

4284,30 — зарплата, нарахована за новими умовами оплати праці в червні 2016 року (2585оклад + 200ранг + 465,30вислуга + 1034надбавка за інтенсивність);

31 і 30 — кількість календарних днів у травні і червні відповідно;

3 і 2 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП у травні і червні 2016 року відповідно.

Сума відпускних становитиме:

134,55 грн. х 30 к. дн. = 4036,50 грн.

Держслужбовець іде у відпустку в липні 2016 року (у червні працівник хворів): розраховуємо відпускні

Приклад 5. Посадовий оклад держслужбовця (головного спеціаліста) з 1 травня 2016 року становить 2585 грн. Інші обов’язкові виплати складають: надбавка за ранг — 200 грн., надбавка за вислугу років — 18 % (6 років держслужби — 465,30 грн.). З 1 липня 2016 року він іде у відпустку тривалістю 30 календарних днів. У травні — червні 2016 року йому було нараховано:

травень: зарплату за відпрацьований час — 2394,96 грн.; лікарняні — 523,80 грн.;

червень: зарплату за відпрацьований час — 3250,30 грн.

Згідно з абз. 7 п. 2 Порядку № 100 період до зміни структури зарплати з одночасним підвищенням посадових окладів виключається з розрахункового періоду. Оскільки відпустку надають з 1 липня 2016 року, то в розрахунковому періоді залишаються травень і червень 2016 року. У розрахунку бере участь нарахована зарплата за ці місяці, а також лікарняні, нараховані за дні хвороби у травні.

Загальна сума заробітку, що бере участь у розрахунку, становить 6169,06 грн. (2394,96 + 523,80 + 3250,30).

Знайдемо середньоденну зарплату:

6169,06 грн. : (31 к. дн. - 3 к. дн. + 30 к. дн. - 2 к. дн.) = 110,16 грн.,

де 31 і 30 — кількість календарних днів у травні і червні відповідно;

3 і 2 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП у травні і червні 2016 року відповідно.

Сума відпускних становитиме:

110,16 грн. х 30 к. дн. = 3304,80 грн.

Використані документи

Закон № 889 — Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII.

Закон № 3723 — Закон України «Про державну службу» від 16.12.93 р. № 3723-ХІІ.

Постанова № 292 — постанова КМУ «Деякі питання оплати праці державних службовців у 2016 році» від 06.04.2016 р. № 292.

Постанова № 289 — постанова КМУ «Про затвердження Положення про застосування стимулюючих виплат державним службовцям» від 06.04.2016 р. № 289.

Постанова № 268-2006 — постанова КМУ «Про впорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів» від 09.03.2006 р. № 268.

Постанова № 268-2016 — постанова КМУ «Про умови оплати праці працівників державних органів, які виконують функції з обслуговування, у 2016 році» від 06.04.2016 р. № 268.

Наказ № 77 — наказ Мінпраці «Про умови оплати праці робітників, зайнятих обслуговуванням органів виконавчої влади, місцевого самоврядування та їх виконавчих органів, органів прокуратури, судів та інших органів» від 02.10.96 р. № 77.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.