Своєчасний і повний розрахунок — обов’язок роботодавця

Ні для кого не секрет, що при звільненні працівника роботодавець зобов’язаний провести з ним своєчасний і повний розрахунок. Цей обов’язок закріплено у ст. 116 КЗпП:

«При звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення. Якщо працівник в день звільнення не працював, зазначені суми мають бути виплачені не пізніше наступного дня після пред’явлення звільненим працівником вимоги про розрахунок.»

Нагадаємо, які саме виплати при звільненні працівника роботодавець зобов’язаний йому надати. До них, зокрема, належать:

— зарплата за відпрацьований час;

— компенсація за невикористану відпустку;

— вихідна допомога (якщо працівник згідно з чинним законодавством має на неї право при звільненні);

— лікарняні тощо.

Якщо з будь-яких причин не були нараховані та виплачені ці суми, то їх необхідно виплатити якомога раніше. Адже несвоєчасний розрахунок може «влетіти в копійку».

Так, якщо немає суперечностей щодо суми, належної працівнику при звільненні, то за несвоєчасний розрахунок із працівником роботодавець за рішенням суду в обов’язковому порядку зобов’язаний буде виплатити середній заробіток за весь час затримки по день фактичного розрахунку ( ст. 117 КЗпП). Тому безпечніше розраховуватися з працівниками в день звільнення.

Тож розрахуватися зі звільненим працівником краще пізно, ніж ніколи.

Якщо сталося так, що ви нараховуєте ту чи іншу виплату навздогін уже звільненому працівнику, закономірно виникає питання щодо її оподаткування. Розглянемо це детальніше.

Єдиний соціальний внесок? Усе залежить від виду виплати

Єдиний внесок. Спочатку наведемо необхідні в цій ситуації законодавчі норми щодо нарахування ЄСВ.

Згідно зі ст. 4 Закону № 2464 «платниками ЄСВ є роботодавці, зокрема підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, фізичні особи — підприємці, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, або за цивільно-правовими договорами».

Колишні роботодавці серед платників не зазначені.

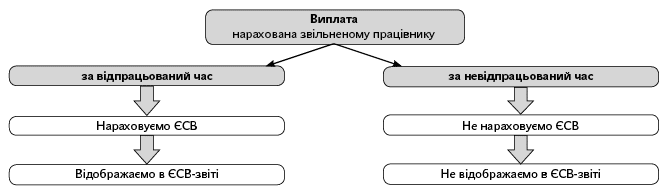

Водночас ч. 2 ст. 7 Закону № 2464 і п.п. 4 п. 3 розд. IV Інструкції № 449 для осіб, яким після звільнення нараховано зарплату (дохід) за відпрацьований час, установлено спеціальний порядок нарахування ЄСВ. За виплатами, що нараховуються колишнім працівникам за відпрацьований час, ЄСВ нараховують на суму, що визначається шляхом ділення зарплати (доходу), виплаченої за результатами роботи, на кількість місяців, за які її нараховано.

У свою чергу, виплати за невідпрацьований час, нараховані працівникам після їх звільнення, ЄСВ не обкладаються (див. листи ПФУ від 03.03.2011 р. № 4149/05-10, від 18.10.2011 р. № 22373/03-20, від 06.08.2013 р. № 20685/03-30 та лист ДФСУ від 11.02.2016 р. № 2262/5/99-99-17-03-03-16).

Таким чином, для цілей справляння ЄСВ виплати звільненим працівникам розділили на виплати за відпрацьований час і виплати за невідпрацьований час.

Нижче на схемі наведемо порядок оподаткування виплат, нарахованих звільненим працівникам.

А як зрозуміти, яку виплату нараховано за відпрацьований час, а яку — ні? На допомогу прийде Інструкція № 5. Саме в ній повністю розшифровано склад ФОП (основної та додаткової зарплати, інших заохочувальних і компенсаційних виплат), а також зазначено виплати за невідпрацьований час.

Крім того, не зайвим буде зазирнути й до Переліку № 1170, в якому зазначено виплати, на які ЄСВ не нараховують незалежно від того, кому вони виплачуються: теперішньому працівнику чи колишньому.

Наведемо нижче в таблиці порядок обкладення виплат ЄСВ.

Таблиця 1. Порядок справляння / не справляння ЄСВ з виплат, нарахованих звільненому працівнику

Виплата, нарахована звільненому працівнику | Справляємо ЄСВ (+) / не справляємо (-) | Обґрунтування |

Компенсація за невикористану відпустку | - | Входить до ФОП, але зазначена у складі виплат за невідпрацьований час |

Лікарняні | - | Незарплатна виплата, нарахована за невідпрацьований час |

Заробітна плата, у тому числі | + | Уключають до ФОП у складі виплат за відпрацьований час |

премії (щомісячні, квартальні, піврічні, річні) | + | |

індексація тощо | + |

Звертаємо вашу увагу, що при нарахуванні виплат звільненому працівнику ми повинні застосовувати ту ставку ЄСВ, яка діє на момент нарахування такої виплати. Наразі — 22 %.

Премія та ЄСВ. Окремо зупинимося на обкладенні ЄСВ такої виплати, як премія, нарахована звільненому працівнику, тобто виплати за відпрацьований час. Порядок нарахування ЄСВ на неї має свої особливості.

Премія належить до зарплати, нарахованої за відпрацьований час. ЄСВ на неї нараховують в особливому порядку згідно з ч. 2 ст. 7 Закону № 2464 і п.п. 4 п. 3 розд. IV Інструкції № 449: суму нарахованої премії ділять на кількість місяців, за які її нараховано, потім ЄСВ нараховують на рівні «розподілені» частини премії. Ділення на декілька місяців використовується тоді, коли премія нарахована за певний період (квартал, 9 місяців, рік).

Саме цю особливість потрібно врахувати при виконанні вимог Закону № 2464 про «мінімальний» і «максимальний» розміри бази справляння ЄСВ.

Так, після розподілу премії на місяці, за які її нараховано, такі суми відносять до відповідних місяців, за які її нараховано. Далі визначають загальну базу нарахування ЄСВ (зарплата, нарахована в такому місяці + розподілена частина премії). Далі дії залежать від розміру такої загальної бази нарахування ЄСВ.

Для цілей порівняння як з МЗП, так і з максимальною величиною бази, на яку нараховують ЄСВ, сума премії має бути віднесена до тих місяців, за які її нараховано. І вже після цього потрібно дивитися, як виконуються вимоги, що діють на той момент, за мінімальною та максимальною базою справляння ЄСВ. При цьому врахуйте, що якщо «розподілена» премія або її частина припадає на місяць звільнення, то в такому місяці вимогу про нарахування ЄСВ з «мінімалки» не виконують (за умови, що звільнення сталося протягом місяця і працівник не відпрацював норму робочого часу цього місяця).

Може статися так, що роботодавець уже застосував вимогу про нарахування ЄСВ з МЗП, а після розподілу суми премії загальний дохід за такий місяць перевищив МЗП. У цьому випадку просто відкоригуйте ЄСВ, що був надміру нарахований на додаткову базу, визначену раніше. Детальніше про це читайте в консультації фахівця ДФСУ на с. 24 цього номера.

Якщо розмір загального доходу разом з розподіленою частиною премії за місяць значний, то потрібно діяти так. Розподілити суми премії на місяці, за які її нараховано, і визначити загальний дохід, нарахований за такий місяць (зарплата, нарахована в такому місяці + розподілена частина премії). Потім порівняти його з максимальною величиною бази нарахування ЄСВ у такому місяці. Якщо він перевищить максимальний розмір доходу, з якого сплачується ЄСВ, то ЄСВ з суми перевищення не справляють.

ПДФО і ВЗ: не відкрутитися

Для вирішення питання з обкладення ПДФО і ВЗ сум, які виплачуються колишньому працівнику, звернемося до ПКУ. Підпунктом 164.2.1 ПКУ передбачено, що до загального місячного оподатковуваного доходу платника податків включаються доходи у вигляді зарплати, нараховані (виплачені) платнику податків відповідно до умов трудового договору. До зарплати в розумінні п.п. 14.1.48 ПКУ відносять основну, додаткову зарплату, інші компенсаційні та заохочувальні виплати у зв’язку з трудовими відносинами. Детальнішого переліку виплат, які обкладаються ПДФО у складі заробітної плати, ПКУ не містить.

Водночас можна звернутися до Інструкції № 5 і використовувати затверджений нею розширений перелік складових заробітної плати в цілях утримання ПДФО, але тільки в частині, що не суперечить ПКУ.

Річ у тім, що для цілей обкладення ПДФО ПКУ розглядає заробітну плату ширше, ніж Закон про оплату праці та Інструкція № 5 (ср. ). Так, відповідно до норм ПКУ деякі виплати, що не включаються до складу заробітної плати відповідно до Інструкції № 5, для цілей обкладення ПДФО прирівняні до заробітної плати. До таких виплат відносять, зокрема, лікарняні ( п.п. 165.1.1 і абз. 3 п.п. 169.4.1 ПКУ, лист ДПАУ від 19.01.2011 р. № 697/6/17-0715). Тому при нарахуванні оплати перших п’яти днів тимчасової непрацездатності та допомоги по тимчасовій непрацездатності з них треба утримати ПДФО і ВЗ, як зі звичайної заробітної плати.

Також не відносять до ФОП і суми вихідної допомоги при припиненні трудового договору ( п. 3.8 Інструкції № 5). Проте згідно з п.п. 164.2.19 ПКУ до загального оподатковуваного доходу платника податку включають інші доходи, крім визначених у ст. 165 цього Кодексу. Вихідна допомога не входить до переліку доходів, визначених ст. 165 ПКУ. А отже, її включають до загального місячного оподатковуваного доходу платника податку відповідно до п.п. 164.2.19 ПКУ у складі інших доходів і обкладають ПДФО за ставками, установленими п. 167.1 цього Кодексу.

Таким чином, з виплат, нарахованих звільненому працівнику, ПДФО утримують за ставкою, що діє на момент нарахування доходу, — у 2016 році 18 % ( п. 167.1 ПКУ).

Особливу увагу приділимо лікарняним, нарахованим після звільнення працівника. Річ у тім, що в цілях визначення граничної суми доходу, який дає право на отримання ПСП, та в інших випадках їх оподаткування, суми лікарняних (їх частини) треба віднести до періоду, за який їх нараховано. Це прямо передбачено абз. 3 п.п. 169.4.1 ПКУ. Інакше кажучи, для того, щоб визначити право працівника на ПСП і застосувати відповідну ставку ПДФО до його зарплати, роботодавець повинен суми лікарняних умовно віднести до відповідних податкових періодів (до місяців, за які їх нараховано). Після такого «умовного» розподілу загальний дохід за місяць порівнюють з граничним розміром, що дає право на застосування ПСП (у 2016 році — 1930 грн.). Якщо межу буде перевищено, то в такому місяці до зарплати працівника не застосовують ПСП.

Крім того, не забувайте, що до 01.01.2016 р. ставка ПДФО становила 15 (20) %. Тому якщо лікарняні нараховані звільненому працівнику за місяці тимчасової непрацездатності 2015 року, то до них застосовують ставку ПДФО, що діяла в тому податковому періоді, — 15 (20) %. Розмір ПСП і граничного розміру зарплати також застосовують той, що діяв у 2015 році (609 грн. — звичайна ПСП і 1710 грн. — межа зарплати для застосування ПСП). З відповідним роз’ясненням можна ознайомитися в підрозділі 103.08.04 «ЗІР».*

* Див. також статтю «Перехідні виплати: застосовуємо до них ПСП і ставки ПДФО» в «ОП», 2016, № 2, с. 22.

А ось застосувати ПСП до інших виплат, нарахованих колишньому працівнику (наприклад, компенсація за невикористану відпустку, премія та інші виплати, що не є виплатами за період збереження зарплати), не вийде. Згідно з п.п. 169.3.4 ПКУ ПСП надається з урахуванням останнього місячного податкового періоду, в якому платник податків був звільнений з місця роботи. Оскільки зарплатні виплати нараховуватимуться після звільнення працівника, то ПСП до них застосувати не можна — строк застосування ПСП закінчився в місяці звільнення працівника.

З ВЗ жодних проблем не виникне — ставка, за якою його утримують, не змінювалася. Тому з виплат, нарахованих звільненим працівникам, ВЗ утримуйте за ставкою 1,5 % ( п.п. 1.3 п. 161 підрозд. 10 розд. XX ПКУ).

Наведемо в табл. 2 порядок утримання ПДФО і ВЗ з виплат, нарахованих звільненому працівнику.

Таблиця 2. Порядок утримання ПДФО і ВЗ з виплат, нарахованих звільненому працівнику

Виплата, нарахована звільненому працівнику | Утримуємо (+) / не утримуємо (-) | |

ПДФО | ВЗ | |

Компенсація за невикористану відпустку | + | + |

Лікарняні | + | + |

Заробітна плата, у тому числі | + | + |

премії (щомісячні, квартальні, піврічні, річні) | + | + |

індексація тощо | + | + |

Про основи справляння ЄСВ, ПДФО і ВЗ з виплат, нарахованих звільненим працівникам, ви дізналися. У наступному номері застосуємо отримані знання при розгляді числових прикладів.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закону № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Інструкція № 449 — Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

Перелік № 1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавця, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. № 1170.

ВЗ — військовий збір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.

ФОП — фонд оплати праці.