З 1 січня 2016 року змінилися правила оподаткування зарплатних та інших виплат. У зв’язку з цим у бухгалтерів-практиків з’явилося чимало запитань щодо таких широко поширених перехідних виплат, як лікарняні та відпускні:

1) яку ставку ПДФО застосовувати;

2) як застосувати нові розміри ПСП і граничної зарплати за перехідними виплатами;

3) чи можна враховувати при розрахунку бази оподаткування за січень 2016 року утриманий раніше із суми січневих відпускних ЄСВ?

Отже, розглянемо все по черзі.

Ставка ПДФО, розміри ПСП і граничної зарплати

З 1 січня 2016 року встановлено єдину ставку ПДФО за зарплатними та іншими виплатами. Тепер вона складає 18 %.

До цієї дати за такими виплатами ставка ПДФО визначалася залежно від суми виплати і становила 15 (20) %.

Перехідні лікарняні нараховуються вже в період дії нової ставки ПДФО і нових розмірів ПСП та граничної зарплати. Відпускні ж нараховуються так би мовити «наперед». Тобто вони нараховувалися і відповідно оподатковувалися за ставкою, що діяла до 1 січня 2016 року.

Виникає запитання: як же обкладати такі перехідні виплати? У ПКУ, зокрема в п.п. 169.4.1, визначено: якщо платник податків отримує доходи у вигляді зарплати за період її збереження згідно із законодавством, у тому числі за період відпустки або перебування платника податків на лікарняному, то з метою визначення граничної суми доходу, що дає право на отримання ПСП, і в інших випадках їх оподаткування такі доходи (їх частина) належать до відповідних податкових періодів їх нарахування.

Із цього можна зробити висновок:

1. Для визначення граничної суми доходу, що дає право на ПСП, перехідні виплати (відпускні та лікарняні) мають бути віднесені до відповідних податкових періодів.

2. Для застосування відповідної ставки ПДФО перехідні виплати (відпускні та лікарняні) мають бути віднесені до відповідних податкових періодів.

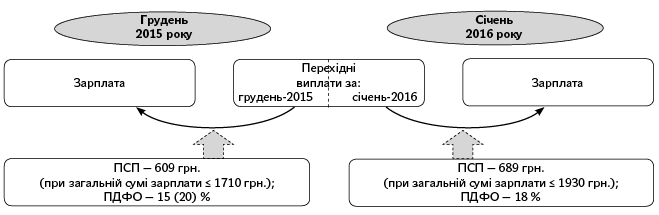

До лікарняних і відпускних, що належать до грудня 2015 року, необхідно застосовувати ставку ПДФО 15 (20) %, а до тих, що належать до січня 2016 року, — ставку 18 %.

З відповідним роз’ясненням фахівця фіскального органу ви можете ознайомитися в газеті «Бюджетна бухгалтерія», 2016, № 3, с. 23. Крім того, аналогічне роз’яснення міститься і в Загальнодоступному інформаційно-довідковому ресурсі для перехідного періоду 2015 — 2016 років (див. консультацію в підрозділі 103.08.04 «ЗІР»).

Узагальнимо зазначене. Для того щоб правильно застосувати ПСП і відповідну ставку ПДФО до зарплати працівника, перехідні виплати потрібно умовно віднести до тих місяців, до яких вони належать: відпускні за січень 2016 року, нараховані у грудні 2015 року, — до суми місячного оподатковуваного доходу за січень; лікарняні за грудень 2015 року, нараховані в січні 2016 року, — до суми місячного оподатковуваного доходу за грудень. Після такого «умовного» розподілу перехідних виплат за підсумками грудня 2015 року — січня 2016 року проводимо мініперерахунок ПДФО. У результаті такого перерахунку до місячного оподатковуваного доходу за грудень 2015 року (зарплата + відпускні грудня; зарплата + лікарняні грудня) ми застосуємо розмір ПСП, що діяв у 2015 році, і ПДФО за ставкою 15 %. До місячного оподатковуваного доходу за січень 2016 року (відпускні січня + зарплата січня; лікарняні січня + + зарплата січня) застосуємо розмір ПСП, що діє у 2016 році, і ПДФО за ставкою 18 % (див. схему нижче).

Утриманий ЄСВ

За перехідними виплатами при обкладенні їх ЄСВ діє таке правило:

для перехідних виплат застосовують ставки ЄСВ, які діють (діяли) на момент нарахування.

Тобто до перехідних відпускних, нарахованих у грудні 2015 року, у тому числі що припадають і на січень 2016 року, застосовувалися ставки, які діяли на момент нарахування, — для бюджетників 36,3 % (8,41 % — якщо працівник-інвалід) у частині нарахувань і 3,6 (6,1 %) у частині утримань. При цьому у 2016 році жодних перерахунків сум нарахованого/утриманого ЄСВ проводити не потрібно.

Але як діяти у 2016 році, коли необхідно правильно застосувати ПСП до зарплати працівника, визначити правильну суму ПДФО за перехідними зарплатними виплатами? Чи можна при визначенні бази оподаткування за січень 2016 року враховувати утриманий із суми відпускних за січень ЄСВ?

Так, можна. Це чітко випливає з чинного на сьогодні положення п. 164.6 ПКУ. Згідно з цим пунктом база оподаткування визначається як нарахована заробітна плата, зменшена на суму утриманого ЄСВ і ПСП (за її наявності).

Порядок справляння (у тому числі ставка ВЗ) у 2016 році не змінився.

Застосуємо все зазначене на числових прикладах.

Числові приклади

Приклад 1. Працедавець у січні 2016 року нарахував працівниці допомогу по тимчасовій непрацездатності у зв’язку з хворобою дитини згідно з наданим лікарняним листом за період з 15.12.2015 р. по 05.01.2016 р. Загальна сума лікарняних становила 1281,06 грн., з них за дні хвороби, що припадають на грудень 2015 року, — 989,91 грн., за дні хвороби, що припадають на січень 2016 року, — 291,15 грн. Сума заробітної плати за фактично відпрацьований час у грудні 2015 року склала 684,78 грн., у січні 2016 року — 1409,21 грн. Крім того, із зарплати за грудень 2015 року були утримані: ЄСВ — 24,65 грн., ВЗ — 10,27 грн., ПДФО — 7,67 грн.((684,78 грн. - 24,65 грн. - 609 грн.) х 15 %).

З усієї суми лікарняних, нарахованих у січні 2016 року (у тому числі і з частини лікарняних, що припадають на грудень 2015 року), а також із січневої зарплати утримуємо ВЗ за ставкою 1,5 %. Сума ВЗ становитиме 40,35 грн. ((1281,06 грн. + + 1409,21 грн.) х 1,5 %).

На лікарняні та зарплату, нараховані в січні 2016 року, нараховуємо ЄСВ за ставкою 22 %: (1281,06 грн. + 1409,21 грн.) х 22 % = 591,86 грн. ЄСВ у частині утримань не справляємо.

Перейдемо до ПДФО.

Із грудневих лікарняних, нарахованих у січні 2016 року, утримуємо ПДФО за ставкою 15 %. При цьому суму лікарняних, що припадають на дні хвороби у грудні 2015 року, треба умовно віднести до доходу за грудень і перевірити, чи правильно була застосована ПСП. Загальний оподатковуваний дохід грудня 2015 року не перевищив 1710 грн. (684,78 грн. + 989,91 грн. = 1674,69 грн. < < 1710 грн.), а отже, у грудні ПСП застосували правильно.

Сума ПДФО з лікарняних за грудень 2015 року становитиме:

989,91 грн. х 15 % = 148,49 грн.

А ось із частини лікарняних, що припадають на дні хвороби січня 2016 року, ПДФО утримуємо за ставкою 18 %.

Загальний оподатковуваний дохід січня 2016 року дорівнює 1700,36 грн. (1409,21зарплата + + 291,15лікарняні). Ураховуючи, що ця сума не перевищує граничний розмір доходу, що дає право на ПСП у 2016 році (1930,00 грн.), у січні 2016 року застосовуємо звичайну пільгу. Розрахуємо суму ПДФО, яку необхідно утримати з доходу працівника за січень (лікарняні за січень + зарплата за січень):

(1700,36 грн. - 689,00 грн.) х 18 % = 182,04 грн.

При цьому сума ПДФО, що припадає на лікарняні, становить 31,17 грн. (182,04 : 1700,36 х х 291,15), що припадає на зарплату — 150,87 грн. (182,04 : 1700,36 х 1409,21).

Таким чином, у січні необхідно перерахувати в дохід бюджету ПДФО в сумі 330,53 грн. (148,49 + + 182,04).

Приклад 2. Працівнику у грудні 2015 року було надано щорічну відпустку тривалістю 18 к. дн. (з 21.12.2015 р. по 09.01.2016 р.). Загальна сума відпускних становить 1537,38 грн., з них за дні відпустки, що припадають на грудень 2015 року, — 939,51 грн., за дні відпустки, що припадають на січень 2016 року, — 597,87 грн. Сума нарахованої заробітної плати за відпрацьований час у грудні 2015 року — 1582,61 грн., у січні 2016 року — 2052,63 грн. Крім того, до доходу за грудень 2015 року (зарплата за грудень + відпускні за грудень) згідно із заявою працівника у 2015 році застосовувалася ПСП на двох дітей (у жовтні 2015 року старшій дитині виповнилося 18 років). Сума фактично утриманих податків та внесків у грудні 2015 року з урахуванням загальної суми відпускних склала: ЄСВ — 112,32 грн., ВЗ — 46,80 грн., ПДФО — 268,45 грн.

У грудні 2015 року із суми відпускних, що припадають на січень 2016 року, ПДФО утримали за ставкою 15 %, а треба застосувати ставку 18 %. Тому проведемо перерахунок. Віднесемо частину відпускних, що припадають на січень 2016 року, до доходу за січень. Загальний оподатковуваний дохід січня становитиме 2650,50 грн. (2052,63 + 597,87).

За умовами прикладу з 01.01.2016 р. працівник втрачає право на застосування ПСП на двох дітей у зв’язку з досягненням повноліття старшою дитиною. Тому межа доходу в січні 2016 року, при якій може застосовуватися звичайна ПСП (за умови, що працівник надасть нову заяву на звичайну ПСП), становить 1930 грн. Як бачимо, загальна сума зарплати за січень 2016 року перевищує цю суму, тому ПСП до зарплати за січень 2016 року не застосовуємо.

Визначимо суму ПДФО, що підлягає утриманню з доходу за січень 2016 року:

(2650,50 грн. - 21,52 грн.) х 18 % = 473,22 грн.,

де 21,52 — сума ЄСВ, фактично утримана у грудні 2015 року з відпускних, що припадають на січень 2016 року (597,87 грн. х 3,6 %).

Оскільки у грудні 2015 року з січневих відпускних було утримано ПДФО в розмірі 86,45 грн. ((597,87 грн. - 21,52 грн.) х 15 %), то в січні 2016 року в результаті перерахунку роботодавець повинен утримати ПДФО в сумі:

473,22 - 86,45 = 386,77 (грн.).

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

ВЗ — військовий збір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.