Вимога про нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування (далі — ЄСВ) виходячи з мінімальної заробітної плати (далі — МЗП) діє для працівника — не інваліда за основним місцем роботи, якщо його фактичний заробіток за місяць менше МЗП. У цьому випадку сума ЄСВ розраховується як добуток розміру МЗП, установленого законом на місяць, за який отримано дохід (прибуток), і ставки ЄСВ ( абз. 2 ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI). При цьому до бази нарахування ЄСВ уключають зарплату, винагороду за цивільно-правовим договором, лікарняні/декретні.

Для цілей порівняння з МЗП суму перехідних виплат (відпускних, лікарняних, декретних) розподіляють за місяцями, за які їх нараховано. А МЗП використовують ту, що діє в місяцях, за які нараховано дохід. Нагадаємо, що у 2016 році встановлено такий розмір МЗП: у січні — квітні — 1378 грн., у травні — листопаді — 1450 грн., у грудні — 1550 грн.

Технічно вимогу про нарахування ЄСВ виходячи з мінзарплати виконують так. На фактичну суму зарплати, лікарняних, декретних нараховують ЄСВ за ставкою 22 %. Далі визначають різницю між МЗП, установленою в місяці, за який нараховано дохід, і загальною сумою доходу працівника, так звану додаткову базу. На таку додаткову базу також нараховують ЄСВ за ставкою 22 %.

У наведеному прикладі сума допомоги по вагітності та пологах за дні «декретної» відпустки в січні, лютому, березні та квітні 2016 року перевищила розмір МЗП. Тому за такі місяці вимогу про нарахування ЄСВ з МЗП виконувати не потрібно. А ось за останній місяць такої відпустки (травень 2016 року) його доведеться виконати, оскільки сума допомоги, що припадає на цей місяць, менше МЗП (1350 грн. < 1450 грн.).

А отже, необхідно визначити додаткову базу, нарахувати та сплатити з неї ЄСВ.

Наведемо в табл. 1 на с. 31 розрахунок ЄСВ за січень — травень 2016 року, який необхідно нарахувати та сплатити.

Одразу виникає запитання: в якому місяці необхідно було виконувати вимогу про нарахування ЄСВ виходячи з мінзарплати — у місяці нарахування допомоги по вагітності та пологах або останньому місяці «декретної» відпустки?

На думку фахівців ДФСУ (див. консультацію в «Бюджетній бухгалтерії», 2016, № 6, с. 27), зобов’язання з нарахування ЄСВ на додаткову базу виникають у місяці, в якому у працівниці закінчилася відпустка у зв’язку з вагітністю та пологами, тобто у травні 2016 року. Тому цього місяця визначайте додаткову базу і нараховуйте на неї ЄСВ. Урахуйте: при такому способі сплатити суму ЄСВ роботодавець зобов’язаний не пізніше 20-го числа наступного місяця, тобто не пізніше 21 червня 2016 року (з урахуванням «святково-вихідного» перенесення, установленого п. 11 розд. IV Інструкції про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449).

Таблиця 1. Розрахунок суми ЄСВ, який треба сплатити з допомоги по вагітності та пологах та додаткової бази

Місяці 2016 року | Сума допомоги, нарахованої за місяці 2016 року, грн. | Додаткова база (різниця між МЗП і фактично нарахованим доходом), грн. | Сума нарахованого ЄСВ, грн. | |

на фактичний дохід | на додаткову базу | |||

1 | 2 | 3 = МЗП - гр. 2 | 4 = гр. 2 х 22 % | 5 = гр. 3 х 22 % |

Січень | 1890 | — | 415,80 | — |

Лютий | 2610 | — | 574,20 | — |

Березень | 2790 | — | 613,80 | — |

Квітень | 2700 | — | 594 | — |

Травень | 1350 | 100 | 297 | 22 |

Разом | 11340 | 100 | 2494,80 | 22 |

У разі такого способу додаткову базу відображайте в таблиці 6 Звіту з ЄСВ за травень 2016 року. При цьому у графі 9 зазначте код категорії застрахованої особи «42», у графі 10 — код типу нарахувань «13», у графі 11 — місяць, за який нараховується ЄСВ «05.2016», саму додаткову базу в сумі 100 грн. відобразіть у графі 19, а ЄСВ, нарахований на неї, — у графі 21.

Є й інший спосіб. У місяці нарахування допомоги по вагітності та пологах ЄСВ нарахувати на всю суму допомоги та на додаткову базу за останній місяць «декретної» відпустки. Але цей варіант підходить, якщо роботодавець точно знає, що в місяці закінчення відпустки у зв’язку з вагітністю та пологами у працівниці не буде інших нарахувань і додаткова база не зміниться. Інакше йому доведеться коригувати ЄСВ, нарахований на додаткову базу.

Зверніть увагу: якщо ви обрали другий спосіб нарахування ЄСВ на додаткову базу, то ЄСВ, нарахований на неї в місяці нарахування декретних (у наведеному випадку в січні 2016 року), необхідно було сплатити до 22 лютого 2016 року.

Відповімо тепер на друге запитання, поставлене читачем: що робити, якщо в місяці нарахування допомоги по вагітності та пологах (у січні 2016 року) було визначено додаткову базу за останній місяць «декретної» відпустки (травень 2016 року) як різницю між МЗП, установленою в розмірі 1378 грн., і сумою «декретних» за такий місяць, а розмір МЗП у травні 2016 року збільшився?

Відповідь така: оскільки на частину додаткової бази ЄСВ було нараховано в січні 2016 року, у травні 2016 року необхідно нарахувати ЄСВ на різницю додаткової бази, якої бракує, і відобразити це у звітності. Представимо розрахунок у табл. 2.

Таблиця 2. Розрахунок різниці між додатковою базою, визначеною у січні-2016, і необхідним розміром додаткової бази за травень-2016 та ЄСВ, нарахованим на неї (грн.)

База нарахування ЄСВ у травні 2016 року | Визначено в січні 2016 року виходячи з МЗП = 1378 грн. | Необхідно визначити виходячи з МЗП = 1450 грн. | Різниця, яку відображаємо та нараховуємо у травні 2016 року |

1 | 2 | 3 | 4 = гр. 3 - гр. 2 |

Допомога по вагітності та пологах | 1350 | 1350 | — |

Додаткова база | 28 (1378 - 1350) | 100 (1450 - 1350) | 72 |

ЄСВ, нарахований на додаткову базу | 6,16 (28 грн. х 22 %) | 22 (100 грн. х 22 %) | 15,84 |

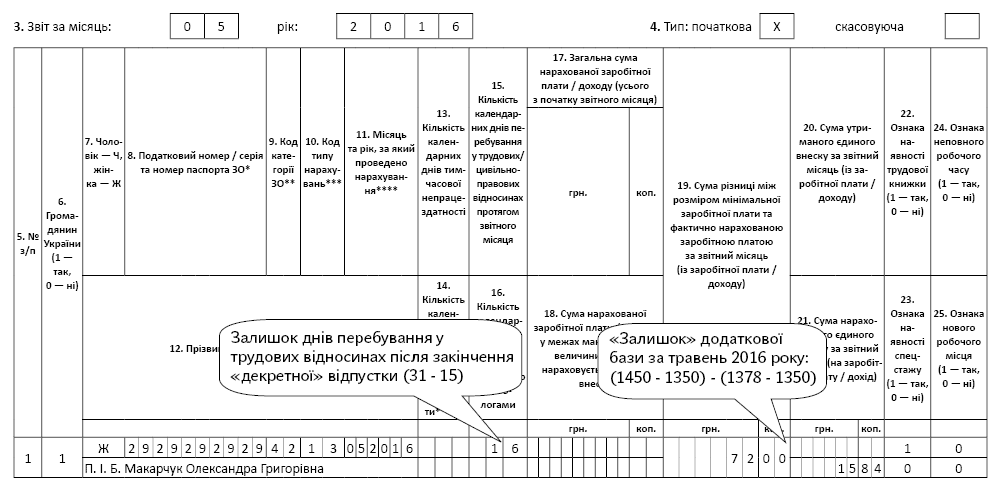

Таким чином, у травні 2016 року на додаткову базу в розмірі 72 грн. (100 - 28) необхідно нарахувати ЄСВ у сумі 15,84 грн. (72 грн. х 22 %). У таблиці 6 ЄСВ-звіту відобразіть її за загальними правилами, які ми навели вище. При цьому у графі 10 (код типу нарахувань) зазначте «13».

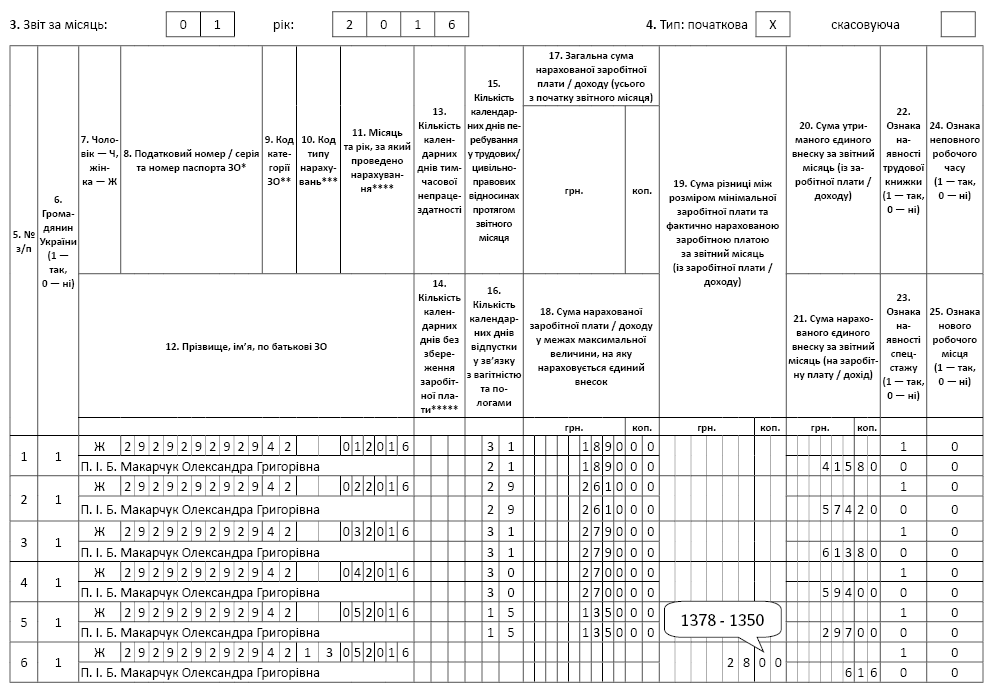

Як буде заповнено таблицю 6 ЄСВ-звіту за січень і травень 2016 року в цьому випадку, представимо на рис. 1 і 2 (с. 32).

Рис. 1. Фрагмент заповнення таблиці 6 Звіту за формою Д4 за січень 2016 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою Д4 за травень 2016 року