В яких випадках розраховуємо «середню»

Перш за все нагадаємо, в яких випадках розрахунку середньої зарплати використовують Порядок № 100. Це:

— надання працівникам відпусток або виплати компенсації за невикористані відпустки;

— виконання працівниками державних або громадських обов’язків у робочий час;

— переведення працівника на іншу легшу нижчеоплачувану роботу за станом здоров’я;

— переведення вагітних жінок і жінок, які мають дітей віком до трьох років, на іншу легшу роботу;

— надання жінкам додаткових перерв для годування дитини;

— виплата вихідної допомоги;

— службове відрядження;

— вимушений прогул;

— направлення працівника на обстеження до медичних закладів;

— звільнення працівників-донорів від роботи;

— залучення працівників до виконання військових обов’язків;

— тимчасове переведення працівника в разі виробничої необхідності на іншу нижчеоплачувану роботу;

— інші випадки, коли згідно із законодавством виплати проводяться виходячи з середньої зарплати.

Розрахунок середньої зарплати згідно з Порядком № 100 і підхід до розрахункового періоду залежать від того, для яких цілей розраховують середню зарплату. При цьому і сам порядок уключення заохочувальних виплат відрізнятиметься.

Якщо розраховують відпускні (компенсацію за невикористану відпустку), розрахунок середньої зарплати здійснюють виходячи з виплат за 12 календарних місяців, що передують місяцю надання відпустки (виплати компенсації за невикористану відпустку). В усіх інших випадках — виходячи з виплат за останні 2 календарні місяці, що передують події, з якою пов’язана виплата ( п. 2 Порядку № 100).

Як розрахувати «середню»

Алгоритм розрахунку «відпускної» середньої зарплати та середньої, виходячи з виплат за 2 місяці, відрізняється (див. рис. 1 нижче).

Рис. 1. Алгоритм розрахунку середньої зарплати

Так, середньоденну зарплату (ЗПсер) для оплати днів відпустки (компенсації за невикористану відпустку) визначають діленням сумарного заробітку (ЗП) за розрахунковий період на кількість календарних днів у цьому періоді, що беруть участь у розрахунку:

ЗПсер = ЗП : (К - С - Ч),

де К — загальна кількість календарних днів у розрахунковому періоді (за 12 місяців це 365 або 366 днів, якщо в розрахунковому періоді в лютому 29 календарних днів);

С — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період;

Ч — час, протягом якого працівник відповідно до законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді.

При розрахунку середньої зарплати, виходячи з виплат за 2 місяці, використовують таку формулу:

ЗПсер = ЗП : Крд(год),

де Крд(год) — кількість відпрацьованих днів (годин), що припадають на місяці розрахункового періоду.

Виплати, які включають до розрахунку середньої зарплати, перелічено в п. 3 Порядку № 100, ті, що не беруть участі в розрахунку, — у п. 4 цього Порядку. Причому при обчисленні «відпускної» середньої зарплати до розрахунку включають виплати за час, протягом якого за працівником зберігався середній заробіток (за час попередньої відпустки, виконання державних або громадських обов’язків, службового відрядження тощо), а також допомога у зв’язку з тимчасовою непрацездатністю. А ось при обчисленні середньої зарплати за останні два місяці ці виплати не включають до розрахунку.

Таким чином, можна виділити такі основні відмінності в розрахунку середньої зарплати:

Відмінність 1. У загальному випадку розрахунковий період для розрахунку середньої зарплати для оплати періоду відпустки — 12 місяців. Для середньої зарплати, виходячи з виплат за 2 місяці, використовують двомісячний розрахунковий період.

Відмінність 2. Для відпускних необхідна середня зарплата за 1 календарний день. Визначають її діленням зарплати в розрахунковому періоді на календарні дні. Для виплат, розрахованих виходячи з двомісячного періоду, використовують середньоденну (середньогодинну) зарплату, тобто в розрахунку беруть участь дні (години), відпрацьовані працівником у розрахунковому періоді.

Відмінність 3. У розрахунку «відпускної» середньої зарплати, крім виплат, перелічених у п. 3 Порядку № 100, беруть участь виплати за час, протягом якого за працівником зберігалася зарплата (відпускні, відрядження, курси підвищення кваліфікації тощо) і виплати, нараховані у зв’язку з тимчасовою непрацездатністю.

Отже, основи обчислення середньої зарплати відомі. Перед тим, як з’ясувати особливості включення до розрахунку середньої зарплати деяких заохочувальних виплат, розповімо про їх різновиди.

Заохочувальні виплати: що виплачують працівникам

Працівникам підприємств, установ, організацій можуть бути встановлені, наприклад:

— премії;

— винагороди;

— матеріальна допомога тощо.

Такі виплати ділять на систематичні і разові (здійснюються один раз на рік).

Незалежно від того, якого виду премії або винагороди виплачують працівникам, їх включають до ФОП. Причому якщо премії та винагороди виплачують систематично, то вони відносяться до ФОП у складі додаткової зарплати ( п. 2.2 Інструкції № 5). Разові премії та винагороди включають до ФОП як інші заохочувальні та компенсаційні виплати ( п. 2.3 Інструкції № 5).

Критерії включення до ФОП матеріальної допомоги абсолютно інші. Так, систематична матеріальна допомога належить до заохочувальних і компенсаційних виплат ( п.п. 2.3.3 Інструкції № 5), а матеріальна допомога разового характеру, що надається окремим працівникам, узагалі не належить до ФОП ( п. 3.31 Інструкції № 5).

А як уключати такі заохочувальні виплати до розрахунку середньої зарплати, тим більше що більшість з них є складовими ФОП?

Нюанси включення заохочувальних виплат до розрахунку «середньої»

Одразу відповімо, що залежно від цілей, для яких здійснюється розрахунок середньої зарплати, заохочувальні виплати включають до розрахунку по-різному. Наведемо основні правила включення заохочувальних виплат до розрахунку середньої зарплати.

До них відносять премії за виконання основних показників у роботі (виконання виробничих завдань та функцій). Виплачують такі премії за фактично відпрацьований час. При цьому розмір премії конкретному працівнику визначають згідно з Положенням про преміювання залежно від особистого вкладу працівника в кінцеві результати роботи.

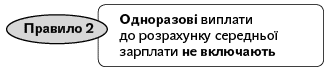

Виходячи з норм Порядку № 100 тільки виробничі премії враховуються при розрахунку середньої зарплати. А ось премії за виконання окремих доручень (одноразового характеру) і премії до ювілейних та святкових дат (одноразові премії) не включають до розрахунку. З цієї ж причини не включають до розрахунку середньої зарплати матеріальну допомогу, незалежно від того входить вона до ФОП чи ні. Це прямо прописано в п.п. «б» п. 4 Порядку № 100.

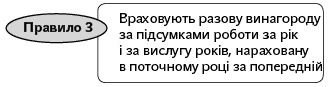

Якщо таку винагороду нараховано в поточному році за попередній календарний рік, то її суму розподіляють, додаючи до заробітку кожного місяця розрахункового періоду 1/12 винагород.

Зауважте: якщо таку винагороду було нараховано в поточному році за поточний календарний рік, то вона взагалі не бере участі в розрахунку середньої зарплати.

Усі питання щодо преміювання працівників підприємства (установи) вирішують самостійно і прописують у внутрішніх документах (у колективному договорі, Положенні про преміювання або Положенні про оплату праці).

У Положенні про преміювання визначають коло працівників, на яких поширюється дія системи преміювання, показники, умови, розмір, строки, критерії преміювання, а також порядок нарахування премій за кожною категорією працівників. Рекомендують також застерегти випадки, коли працівники можуть бути позбавлені премії. У Положенні про преміювання також прописують, у який спосіб нараховуватиметься премія (у % від окладу або від усієї суми зарплати за відпрацьований час), а також особливості нарахування премії (у поточному місяці за поточний або в поточному місяці за попередній).

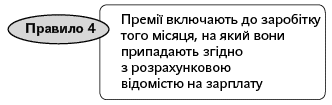

Так-от, на розрахунок середньої зарплати не впливає, за який період (місяць, квартал тощо) нараховано премію. До розрахунку потрапить та премія, яку включили у відомість з нарахування зарплати. Наприклад, якщо в листопаді нараховано премію за підсумками роботи за жовтень, то її треба включити до заробітку листопада. Адже саме на цей місяць припало її нарахування.

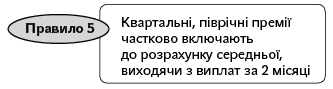

Абзацом 1 п. 3 Порядку № 100 передбачено, що премії, які виплачуються за квартал і триваліший проміжок часу, при обчисленні середньої заробітної плати за останні два календарні місяці включають до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді. Тобто до розрахунку включатимуть не всю премію, а тільки її частину (див. рис. 2 нижче).

![]()

Рис. 2. Порядок уключення до розрахунку середньої зарплати виходячи з виплат за 2 місяці премій за квартал і триваліший проміжок часу

Премії, винагороди та інші заохочувальні виплати при розрахунку середньої зарплати за останні 2 календарні місяці враховують пропорційно часу, відпрацьованому в розрахунковому періоді.

Це правило застосовують, якщо число днів у розрахунковому періоді відпрацьоване не повністю. Щоб його правильно виконати, треба знати, як було визначено суму премії. Від цього залежатимуть подальші розрахунки середньої зарплати, а саме в якому розмірі враховуватиметься премія, якщо кількість робочих днів у розрахунковому періоді була відпрацьована не повністю. Детальні роз’яснення такого включення було представлено в листах Мінсоцполітики від 21.08.2009 р. № 506/13/84-09, від 18.04.2012 р. № 283/13/155-12 («ОП», 2012, № 15, с. 3), від 06.08.2014 р. № 1126/13/84-14 («ОП», 2014, № 18, с. 5), а конкретні числові приклади — у роз’ясненні фахівця цього відомства (див. «ОП», 2012, № 15, с. 19).

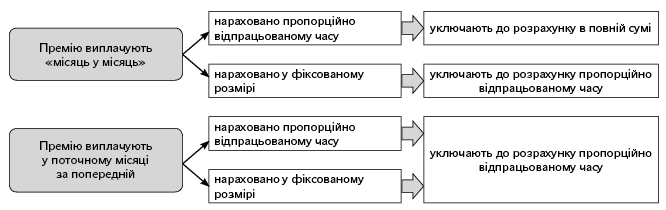

Так, якщо місячні премії виплачують місяць у місяць (у поточному місяці за поточний місяць) і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають до заробітку у фактично нарахованому розмірі. При цьому не важливо: повністю відпрацьовані дні в розрахунковому періоді чи ні.

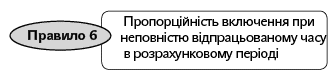

Якщо ж премія виплачується в поточному місяці за попередній або у фіксованому розмірі, а кількість робочих днів розрахункового періоду відпрацьована не повністю, то премії при розрахунку середньої заробітної плати за останні 2 місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді (див. рис. 3 нижче).

Рис. 3. Особливості включення премії до розрахунку середньої зарплати (за 2 місяці), якщо в розрахунковому періоді були відпрацьовані не всі робочі дні

Урахуйте: якщо в розрахунковому періоді працівник відпрацював усі дні, передбачені графіком роботи, то на розрахунок не впливає, в який спосіб було нараховано премію (у поточному місяці за поточний місяць, у поточному місяці за попередній або у фіксованому розмірі). У цьому випадку вся сума премії буде включена до розрахунку.

Зверніть увагу! Останні два правила стосуються виключно випадків, коли середню зарплату розраховують виходячи з виплат за 2 місяці. Тобто при розрахунку «відпускної» середньої зарплати квартальні премії (або премії за триваліший період) уключають до розрахунку повністю. Не вплине на розмір премії, що включається, і число відпрацьованих днів у розрахунковому періоді, оскільки «відпускну» середню зарплату обчислюють за 1 календарний день.

Це основні правила включення до розрахунку середньої зарплати різних заохочувальних виплат, нарахованих працівникам. Як вони працюють, ви дізнаєтеся з наступної статті.

Використані документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ФОП — фонд оплати праці.