Отже, ви отримали договір цивільно-правового характеру (далі — ЦПХ-договір), укладений з фізичною особою — непідприємцем.

Яка інформація з цього договору вам важлива як бухгалтеру?

1. Дата укладення ЦПХ-договору. Якщо в договорі зазначено дату початку виконання робіт (надання послуг), що відрізняється від дати укладення ЦПХ-договору, то вам знадобиться саме дата початку виконання роботи (надання послуги).

2. Сума винагороди — загальна та/або її частини, якщо виконання робіт / надання послуг розбиті на етапи. Сума авансу, якщо умову виплати авансу прописано в договорі.

3. Дата закінчення виконання робіт / надання послуг, що відповідають датам підписання акта виконаних робіт / наданих послуг.

4. Строки виплати винагороди, частин винагороди, авансу.

А тепер розглянемо, як отримана з ЦПХ-договору інформація «пропишеться» у бухгалтерських документах.

Нараховуємо винагороду за ЦПХ-договором

Нарахування винагороди за результатом виконання робіт / надання послуг здійснюється бухгалтером після підписання сторонами ЦПХ-договору акта виконаних робіт / наданих послуг. У цьому акті, власне як і в самому договорі, прописано суму винагороди. Її й потрібно нарахувати бухгалтеру. Строки виплати винагороди так само прописуються в самому договорі. Зазвичай на виплату відводиться декілька днів після підписання акта виконаних робіт / наданих послуг.

Проте винагорода може бути нарахована та виплачена частково, якщо робота за умовами ЦПХ-договору розбита на етапи, частини тощо. Якщо сторони ЦПХ-договору домовилися про аванс, виплата винагороди тоді теж здійснюється в декілька етапів (аванс, остаточна оплата за актом). Але нарахування винагороди, як уже було зазначено, здійснюється тільки за підписаним актом, тобто аванс ми не нараховуємо, а тільки виплачуємо. Загалом, робити нарахування та виплату бухгалтеру потрібно згідно з умовами, прописаними в договорі.

Госпрозрахункові підприємства нараховують винагороду за ЦПХ-договорами за Дт рах. 23, 91, 92, 93, 94 і Кт субрах. 685 «Розрахунки з іншими кредиторами». Виплата авансу проводиться за Дт 377 «Розрахунки з іншими дебіторами» і Кт 311 (301), з подальшим закриттям цієї суми (при нарахуванні винагороди за актом) на Дт субрах. 685.

Обкладаємо ЄСВ

Сума винагороди за ЦПХ-договором підлягає обкладенню єдиним внеском на загальнообов’язкове державне соціальне страхування ( п. 1 ч. 1 ст. 7 Закону № 2464) за ставкою 22 % ( ч. 5 ст. 8 цього Закону).

База для нарахування ЄСВ визначається в межах максимального розміру доходу (у тому числі й винагороди за ЦПХ-договором), з якого сплачується внесок. Це 25 ПМПО (з 01.01.2016 р. по 30.04.2016 р. — 34450 грн.; з 01.05.2016 р. по 30.11.2016 р. — 36250 грн.; з 01.12.2016 р. по 31.12.2016 р. — 40000 грн.) ( п. 4 ч. 1 ст. 1 Закону № 2464).

Слід урахувати, що якщо фізособа в одного й того самого роботодавця отримує різний дохід (заробітна плата, винагорода за ЦПХ-договором, оплата допомоги по тимчасовій непрацездатності та допомоги по вагітності та пологах), ЄСВ за базовий період (календарний місяць) нараховується на суму сукупного доходу найманого працівника незалежно від виду виплат (підкатегорія 301.04.01 «ЗІР»).

Важливим моментом в обкладенні винагороди за ЦПХ-договорами ЄСВ є особливий порядок обкладення внеском у разі, якщо строк виконання робіт за договором перевищує один календарний місяць. У такому разі ЄСВ нараховується на суму винагороди, що визначається шляхом ділення доходу, виплаченого за результатами виконання роботи / надання послуги, на кількість місяців, за які він нарахований ( п. 2 ст. 7 Закону № 2464, п.п. 3 п. 3 розд. IV Інструкції № 449).

Відображення виконання робіт / надання послуг за ЦПХ-договорами в ЄСВ-звіті

Основні запитання щодо заповнення ЄСВ-звіту в разі укладення ЦПХ-договорів стосуються порядку заповнення таблиць 5 і 6. З них і почнемо.

Алгоритм заповнення таблиці 5

| Номер графи | Роз’яснення щодо заповнення |

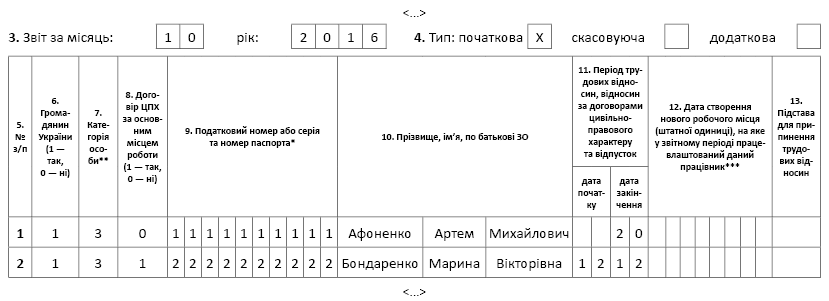

| Графа 6 | — «1», якщо фізособа, якій нарахували дохід, — громадянин України; — «0», якщо фізособа не громадянин України (винагорода за ЦПХ-договором, що виплачується фізособам-нерезидентам, обкладається ЄСВ на загальних підставах (категорія 301.03 «ЗІР») |

| Графа 7 | Зазначаєте категорію застрахованої особи з переліку категорій, наведеного у виносці під таблицею 5 Для ЦПХ-договору — завжди «3» |

| Графа 8 | — «1», якщо ЦПХ-договір укладено з працівником вашого підприємства (основним працівником або сумісником); — «0», якщо ЦПХ-договір укладено зі сторонньою особою (не працівником вашого підприємства) |

| Графа 9 | Зазначаєте ідентифікаційний номер або серію та номер паспорта застрахованої особи |

| Графа 10 | Зазначаєте повністю прізвище, ім’я та по батькові українською мовою (для громадян інших країн — переклад (засвідчений) паспортних даних українською мовою |

| Графа 11 | Зазначаєте дату початку/закінчення дії ЦПХ-договору, що припадає на звітний місяць (дати, зазначені в самому договорі). ! Якщо в ЦПХ-договорі зазначена дата початку виконання робіт / надання послуг, що відрізняється від дати підписання договору, то у графі 11 зазначаєте саме дату початку виконання робіт / надання послуг |

Алгоритм заповнення таблиці 6

| Номер графи | Назва показника | Роз’яснення щодо заповнення |

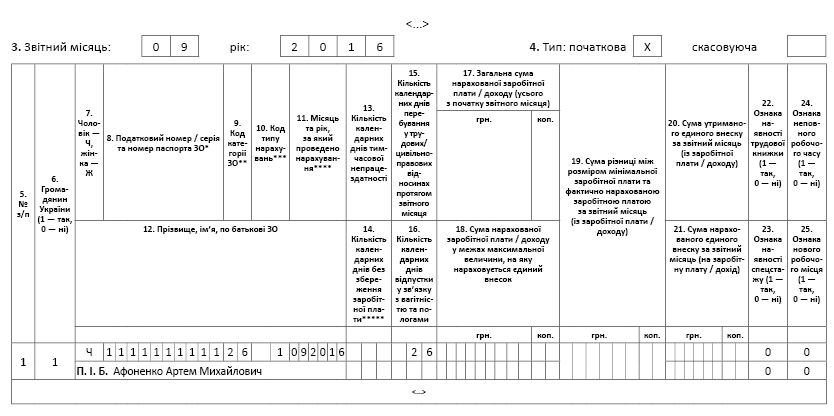

| 9 | Код категорії ЗО | Для осіб, які працюють за ЦПХ-договорами, код ЗО — «26» |

| 10 | Код типу нарахувань | Якщо ЦПХ-договір укладено на виконання робіт / надання послуг, строк виконання/надання яких перевищує календарний місяць, і ЄСВ нараховується на суму, що визначається шляхом ділення доходу, нарахованого за результатами роботи, на кількість місяців, за які він нарахований, у цій графі проставляють «1» (п. 1.3 Опису формату Звіту). Код «1» ставимо тільки для сум доходу, нарахованого за виконану роботу (надану послугу), строк виконання яких перевищує календарний місяць. Тобто якщо роботи/послуги виконувалися протягом одного календарного місяця, у цій графі нічого не проставляємо |

| 11 | Місяць та рік, за який проведено нарахування | Зазначаємо місяць і рік, за які проведено нарахування виплат за ЦПХ-договором |

| 12 | Прізвище ім’я, по батькові ЗО | Зазначаємо повністю, українською мовою, прізвище, ім’я, по батькові фізичної особи, яка виконує роботи / надає послуги за ЦПХ-договором |

| 15 | Кількість календарних днів перебування у трудових / цивільно-правових відносинах протягом звітного місяця | Заповнюємо кількість календарних днів перебування застрахованої особи в цивільно-правових відносинах за договором ЦПХ і зазначаємо щомісячно незалежно від того, чи були нарахування (п. 1.3 Опису формату Звіту). За наявності декількох рядків за однією застрахованою особою реквізит 15 заповнюється тільки в одному рядку, а саме в тому, в якому зазначено дані про суми заробітної плати (п. 1.3 Опису формату Звіту; п. 9 розд. IV Порядку № 435) |

| 17 | Загальна сума нарахованої заробітної плати / доходу (усього з початку звітного місяця) | Зазначаємо суму винагороди за ЦПХ-договором без обмеження максимальною величиною бази нарахування ЄСВ (заповнюється в тому звітному місяці, в якому відбулося нарахування таких сум). За наявності в застрахованої особи у звітному періоді декількох видів доходу, вони відображаються декількома рядками відповідно до їх виду. За наявності в застрахованої особи у звітному періоді доходу за декілька періодів, доходи відображаються декількома рядками відповідно до їх періоду |

| 18 | Сума нарахованої заробітної плати / доходу в межах максимальної величини, на яку нараховується єдиний внесок | Зазначаємо суму винагороди за ЦПХ-договором у межах максимальної величини бази нарахування ЄСВ (заповнюється в тому звітному місяці, в якому відбулося нарахування таких сум). За наявності в застрахованої особи у звітному періоді декількох видів доходу або доходу за декілька періодів показник цієї графи, так само як і у графі 17, формується за кожним видом доходу і за кожним періодом окремим рядком |

| 19 | Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу) | Якщо в юрособи фізична особа виконує роботи (надає послуги) і не є одночасно працівником цієї самої юрособи, або все ж є працівником, але це місце роботи є для неї сумісництвом, вимога про сплату ЄСВ з МЗП до винагороди за ЦПХ-договором не застосовується. Але! Якщо фізична особа виконує роботи (надає послуги) юрособі і одночасно працює у такої юрособи за основним місцем роботи, то при нарахуванні ЄСВ потрібно виконувати вимогу про сплату ЄСВ із суми не менше, ніж МЗП. У такому разі при розрахунку бази нарахування ЄСВ ураховуємо сукупний дохід працівника за звітний місяць, уключаючи зарплату за основним місцем роботи та винагороду за ЦПХ-договором (або її частину, що припадає на звітний місяць). Якщо розрахована сума не перевищує розмір МЗП, ЄСВ розраховується виходячи з розміру МЗП (див. лист ДФСУ від 29.01.2016 р. № 1394/5/99-99-17-03-03-16) |

| 21 | Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід) | Зазначаємо суму ЄСВ, нарахованого на суму винагороди (або її частину) за ЦПХ-договором застрахованої особи |

| 22 | Ознака наявності трудової книжки (1 — так, 0 — ні) | Тут потрібно пам’ятати, що якщо фізична особа, яка виконує роботи/надає послуги, є одночасно основним працівником юрособи, то у графі 22 потрібно проставити «1». Якщо ні, то — «0» |

| 23 | Ознака наявності спецстажу (1 — так, 0 — ні) | За ЦПХ-договорами в реквізиті 23 ставиться «0» |

| 24 | Ознака неповного робочого часу (1 — так, 0 — ні) | За ЦПХ-договорами в реквізиті 24 ставиться «0» |

| 25 | Ознака нового робочого місця (1 — так, 0 — ні) | За ЦПХ-договорами у реквізиті 25 ставиться «0» |

Алгоритм заповнення таблиці 1

Кількість фізосіб, які працюють за ЦПХ-договорами у звітному місяці, відображаємо в рядку «Кількість осіб, які виконували роботи (надавали послуги) за договорами цивільно-правового характеру» (реквізит 15). Цей рядок заповнюється в усіх звітних місяцях протягом дії договору ЦПХ, незалежно від того, коли було нараховано та виплачено винагороду (категорія 301.04.01 «ЗІР»).

Так само фізособу за ЦПХ-договором відображують у рядку «Кількість застрахованих осіб у звітному періоді, яким нараховано виплати» (реквізит 15), якщо у звітному місяці йому нараховано винагороду.

| Номер рядка | Пояснення щодо заповнення |

| Ряд. 1; 1.2 | Зазначаємо фактично нараховану у звітному місяці суму винагороди за ЦПХ-договором без обмеження максимальною величиною бази нарахування ЄСВ |

| Ряд. 2; 2.1 | Зазначаємо базу нарахування ЄСВ звітного місяця з урахуванням її максимальної величини |

| Ряд. 3, 3.1 | Проставляємо суму ЄСВ, нарахованого на винагороду за ЦПХ-договором, зазначену в рядках 2 і 2.1 |

| Ряд. 6, 6.1 | Зазначаємо суму ЄСВ, що підлягає сплаті |

Порядок і строки сплати ЄСВ

Перерахування ЄСВ слід здійснювати одночасно з виплатою авансу за ЦПХ-договором (якщо такий аванс передбачено договором), виплатою винагороди за ЦПХ-договором або її частини ( абз. 2 ч. 8 ст. 9 Закону № 2464).

Урахуйте, якщо винагорода за ЦПХ-договором була нарахована, але не виплачена, ЄСВ, нарахований на суму такої винагороди, ви обов’язково повинні перерахувати не пізніше 20 числа місяця, що настає за місяцем нарахування такої винагороди ( абз. 1 ч. 8 ст. 9 Закону № 2464, п.п. 6 п. 3 розд. IV Інструкції № 449).

Якщо останній день строку сплати припадає на вихідний або святковий день, граничним строком сплати ЄСВ вважається перший наступний робочий день ( п. 11 розд. IV Інструкції № 449).

Утримуємо ПДФО і ВЗ

Відповідно до п. 167.1 ПКУ ПДФО з суми винагороди за ЦПХ-договором утримується за ставкою 18 %.

Урахуйте такий момент у разі укладення ЦПХ-договору з працівником вашого підприємства, який користується правом на ПСП. ПСП застосовується до доходу, нарахованого у вигляді зарплати ( п. 169.1 ПКУ). До доходів, отриманих за ЦПХ-договором, ПСП не застосовується. Крім того, при визначенні граничної зарплати, до якої застосовується ПСП, винагорода за ЦПХ-договором до нарахованої зарплати працівника не додається.

Сума винагороди за ЦПХ-договором на підставі п.п. 164.2.2 ПКУ включається до загального місячного оподатковуваного доходу платника податку. А отже, згідно зі ст. 163 і п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ є об’єктом обкладення військовим збором за ставкою 1,5 %, установленою п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ.

Відображаємо в Податковому розрахунку за формою № 1ДФ

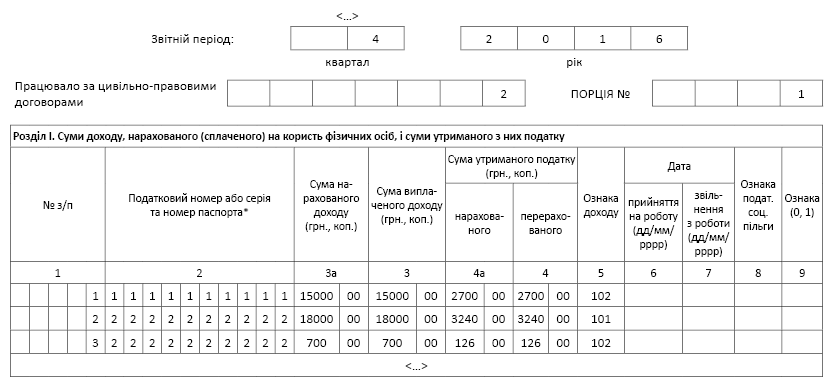

Суми винагороди за ЦПХ-договором, ПДФО і ВЗ, утримані з нього, відображають у Податковому розрахунку за формою № 1ДФ. Наявність і кількість працюючих в юрособи фізосіб за ЦПХ-договорами у звітному кварталі відображається в реквізиті «Працювало за цивільно-правовими договорами» ( абз. 8 п. 3.1 Порядку № 4). Цю графу заповнюємо тільки в першій порції форми № 1ДФ ( абз. 8 п. 3.1 Порядку № 4) і тільки за наявності нарахування/виплати доходу у звітному кварталі.

Якщо фізична особа виконує роботи (надає послуги) юрособі й одночасно працює у такої юрособи за основним місцем роботи, то в реквізиті «Працювало за цивільно-правовими договорами» Податкового розрахунку за формою № 1ДФ проставляється кількість працівників, які є штатними працівниками юрособи та додатково виконують роботи (надають послуги) за ЦПХ-договорами (категорія 103.25 «ЗІР»).

У графі 3а «Сума нарахованого доходу» відображається (за звітний квартал) нарахована фізособі винагорода (її частина) за ЦПХ-договором відповідно до акта виконаних робіт / наданих послуг. У разі нарахування такої винагороди її відображення у графі 3а є обов’язковим, незалежно від того, виплачена вона чи ні.

У графі 3 «Сума виплаченого доходу» відображається сума фактично виплаченої винагороди (її частини, авансу) за ЦПХ-договором. У разі виплати авансу за таким договором його відображення у графі 3 є обов’язковим, незалежно від того, нараховано винагороду у звітному кварталі чи ні.

У графі 4а «Сума нарахованого податку» відображається сума ПДФО з нарахованої винагороди за ЦПХ-договором у звітному кварталі, зазначеної у графі 3а.

У графі 4 «Сума перерахованого податку» відображається фактична сума перерахованого до бюджету ПДФО з винагороди, зазначеної у графі 3.

Сума винагороди за ЦПХ-договором відображається в Податковому розрахунку за формою № 1ДФ з ознакою доходу «102».

Дата прийняття/звільнення у графах 6, 7 Звіту за формою № 1ДФ на фізосіб, які працюють за ЦПХ-договорами, не заповнюється.

Порядок і строки сплати ПДФО і ВЗ

Перерахування ПДФО і ВЗ до бюджету слід здійснювати одночасно з виплатою авансу, суми винагороди або її частини за ЦПХ-договором ( п.п. 168.1.2, п.п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ) або протягом банківського дня, що настає за днем виплати, якщо виплата винагороди здійснюється готівкою ( п.п. 168.1.4 ПКУ, п.п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ).

Якщо винагорода за ЦПХ-договором нараховується податковим агентом, але не виплачується (не надається) платнику податків, то податок, що підлягає утриманню з такої винагороди, слід сплатити у строки, установлені для місячного податкового періоду ( пп. 168.1.5, 49.18.1, п. 57.1, п.п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ) (не пізніше 30 календарних днів, що настають за місяцем нарахування винагороди).

Якщо останній день сплати ПДФО і ВЗ припадає на вихідний або святковий день, то в ПКУ не передбачено перенесення строків сплати на перший наступний робочий день. ПДФО і ВЗ потрібно в такому разі сплатити в робочий день напередодні свята або вихідного.

Приклад. Підприємство в вересні 2016 року уклало з фізичною особою (далі — Афоненко А. М., ІПН 1111111111) ЦПХ-договір (виконання робіт) на строк з 05.09.2016 р. по 20.10.2016 р. Згідно з договором сума винагороди становить 15000 грн. та виплачується фізичній особі після підписання акта виконаних робіт у жовтні 2016 року.

У жовтні підприємством укладено ще один ЦПХ-договір з однією з працівниць, для якої таке підприємство є основним місцем роботи (далі — Бондаренко М. В., ІПН 2222222222), на надання послуг 12.10.2016 р. Сума винагороди за надану послугу становить 700 грн. Суму винагороди виплачено після підписання акта надання послуг. Заробітна плата працівниці за жовтень 2016 року становила 6000 грн.

Афоненко А. М. Для визначення суми ЄСВ ділимо суму винагороди за ЦПХ-договором, що виплачується за результатами роботи, на кількість місяців, за які її нараховано:

15000 грн. : 2 міс. = 7500 (грн.) < 25 ПМПО.

Нараховуємо ЄСВ у жовтні 2016 року:

— за вересень-2016: 7500 грн. х 22 % = 1650 грн.;

— за жовтень -2016: 7500 грн. х 22 % = 1650 грн.

Утримуємо ПДФО з нарахованої в жовтні 2016 року суми винагороди за ставкою 18 %:

15000 грн. х 18 % = 2700 грн.

Із суми винагороди утримуємо військовий збір:

15000 грн. х 1,5 % = 225 грн.

Нарахування суми винагороди за ЦПХ-договором, нарахування ЄСВ, утримання ПДФО і ВЗ буде здійснено в жовтні 2016 року за фактом підписання акта виконаних робіт. Відображення цих сум потрібно здійснити в ЄСВ-звіті за жовтень-2016 та в Податковому розрахунку за формою № 1ДФ за 4 квартали 2016 року.

Оскільки договір було укладено у вересні 2016 року, то дату укладення ЦПХ-договору потрібно буде обов’язково відобразити в ЄСВ-звіті за вересень-2016.

Оскільки акт виконаних робіт підписано в жовтні 2016 року, то закінчення ЦПХ-відносин відповідно потрібно буде відобразити в ЄСВ-звіті за жовтень-2016.

Бондаренко М. В. Для нарахування ЄСВ визначаємо сукупний дохід за основною посадою працівниці і дохід за ЦПХ-договором, що виплачується в жовтні 2016 року:

6000 грн. + 700 грн. = 6700 грн. < 25 ПМПО.

Нараховуємо ЄСВ за жовтень-2016: 6700 грн. х х 22 % = 1474 грн.

Утримуємо ПДФО і ВЗ:

6700 грн. х 18 % = 1206 грн.;

6700 грн. х 1,5 % = 100,50 грн.

Нарахування суми винагороди за ЦПХ-договором здійснено в жовтні-2016 за фактом підписання акта виконаних робіт. Відображена ця сума буде у Звіті за формою № Д4 за жовтень-2016 , а у Податковому розрахунку за формою № 1ДФ — за 4 квартал 2016 року.

Оскільки строк надання послуги за ЦПХ-договором припадає повністю на жовтень 2016 року, то дату початку і дату закінчення ЦПХ-відносин потрібно обов’язково відобразити в таблиці 5 ЄСВ-звіту за жовтень-2016.

Що стосується заповнення таблиці 1 Звіту за формою № Д4, то воно не викликає особливих запитань. Так, сума фактично нарахованої у звітному місяці винагороди за ЦПХ-договором потрапить до рядків 1 та 1.2, ця сама сума, тільки з урахуванням максимальної величини бази для нарахування ЄСВ, відобразиться в рядках 2 та 2.1, сума нарахованого ЄСВ — у рядках 3 та 3.1.

Зразок заповнення таблиць 5 і 6 Звіту за формою № Д4 за умовами наведеного вище прикладу представлено на рис. 1 — 4 ; розділу I Податкового розрахунку за формою № 1ДФ — на рис. 5. Для коректності прикладу у Податковому розрахунку за формою № 1ДФ у рядку, що відображає зарплату (ознака доходу «101»), представлено суму зарплати за три місяці 4 кварталу 2016 року — 18000 грн. (жовтень — 6000 грн.; листопад — 6000 грн.; грудень — 6000 грн.) і відповідно утриманий із цієї суми ПДФО — 3240 грн.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за вересень 2016 року

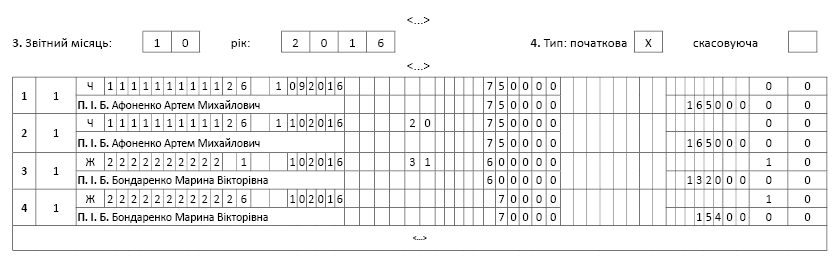

Рис. 2. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за жовтень 2016 року

Рис. 3. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за вересень 2016 року

Рис. 4. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за жовтень 2016 року

Рис. 5. Фрагмент заповнення Податкового розрахунку за формою № 1ДФ за 4 квартал 2016 року

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.

Інструкція № 449 — Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування від 20.04.2015 р. № 449.

Опис формату Звіту — лист ПФУ «Опис формату Звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів, затвердженого наказом Міністерства фінансів України від 14.04.2015 р. № 435, зареєстрованого в Міністерстві юстиції України 23.04.2015 р. за № 460/26905» від 19.06.2015 р.

Порядок № 4 — Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, та сум утриманого з них податку, затверджений наказом Мінфіну від 13.01.2015 р. № 4.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.

ПСП — податкова соціальна пільга.

МЗП — мінімальна заробітна плата.

ПМПО — прожитковий мінімум для працездатних осіб.