Итак, вы получили договор гражданско-правового характера (далее — ГПХ-договор), заключенный с физическим лицом — непредпринимателем.

Какая информация из этого договора важна вам как бухгалтеру?

1. Дата заключения ГПХ-договора. Если в договоре указана дата начала выполнения работ / предоставления услуг, отличающаяся от даты заключения ГПХ-договора, то вам понадобится именно дата начала выполнения работ / предоставления услуг.

2. Сумма вознаграждения — общая и/или ее части, если выполнение работ / предоставление услуг разбито на этапы. Сумма аванса, если условие выплаты аванса прописано в договоре.

3. Дата окончания выполнения работ / предоставления услуг, соответствующая дате подписания акта выполненных работ / предоставленных услуг.

4. Сроки выплаты вознаграждения, частей вознаграждения, аванса.

А теперь рассмотрим, как полученная из ГПХ-договора информация «пропишется» в бухгалтерских документах.

Начисляем вознаграждение по ГПХ-договору

Начисление вознаграждения по результату выполнения работ / предоставления услуг осуществляется бухгалтером после подписания сторонами ГПХ-договора акта выполненных работ / предоставленных услуг. В этом акте, собственно как и в самом договоре, прописана сумма вознаграждения. Ее и нужно начислить бухгалтеру. Сроки выплаты вознаграждения также прописываются в самом договоре. Обычно на выплату отводится несколько дней после подписания акта выполненных работ / предоставленных услуг.

Однако вознаграждение может быть начислено и выплачено частично, если работа по условиям ГПХ-договора разбита на этапы, части и т. п. Если стороны ГПХ-договора договорились об авансе, выплата вознаграждения тогда тоже осуществляется в несколько этапов (аванс, окончательная оплата по акту). Но начисление вознаграждения, как уже было сказано, осуществляется только по подписанному акту, т. е. аванс мы не начисляем, а только выплачиваем. В общем, делать начисление и выплату бухгалтеру нужно согласно условиям, прописанным в договоре.

Хозрасчетные предприятия начисляют вознаграждение по ГПХ-договорам проводкой: Дт 23, 91, 92, 93, 94 — Кт 685 «Расчеты с прочими кредиторами». Выплата аванса проводится по Дт 377 «Расчеты с прочими дебиторами» и Кт 311 (301), с последующим закрытием этой суммы (при начислении вознаграждения по акту) по Дт субсчета 685.

Облагаем ЕСВ

Сумма вознаграждения по ГПХ-договору подлежит обложению единым взносом на общеобязательное государственное социальное страхование ( п. 1 ч. 1 ст. 7 Закона № 2464) по ставке 22 % ( ч. 5 ст. 8 этого Закона).

База для начисления ЕСВ определяется в пределах максимального размера дохода (в том числе и вознаграждения по ГПХ-договору), с которого уплачивается взнос. Это 25 ПМТЛ (с 01.01.2016 г. по 30.04.2016 г. — 34450 грн.; с 01.05.2016 г. по 30.11.2016 г. — 36250 грн.; с 01.12.2016 г. по 31.12.2016 г. — 40000 грн.) ( п. 4 ч. 1 ст. 1 Закона № 2464).

Следует учесть, что если физлицо у одного и того же работодателя получает различный доход (заработная плата, вознаграждение по ГПХ-договору, оплата пособия по временной нетрудоспособности и пособия по беременности и родами), ЕСВ за базовый период (календарный месяц) начисляется на сумму совокупного дохода наемного работника независимо от вида выплат (подкатегория 301.04.01 «ЗИР»).

Важным моментом в обложении вознаграждения по ГПХ-договорам ЕСВ является особый порядок обложения взносом в случае, если срок выполнения работ по договору превышает один календарный месяц. В таком случае ЕСВ начисляется на сумму вознаграждения, которая определяется путем деления дохода, выплаченного по результатам выполнения работы / предоставления услуги, на количество месяцев, за которые он начислен ( п. 2 ст. 7 Закона № 2464, п.п. 3 п. 3 разд. IV Инструкции № 449).

Отражение выполнения работ / предоставления услуг по ГПХ-договорам в ЕСВ-отчете

Основные вопросы по заполнению ЕСВ-отчета в случае заключения ГПХ-договоров касаются порядка заполнения таблиц 5 и 6. С них и начнем.

Алгоритм заполнения таблицы 5

| Номер графы | Разъяснения по заполнению |

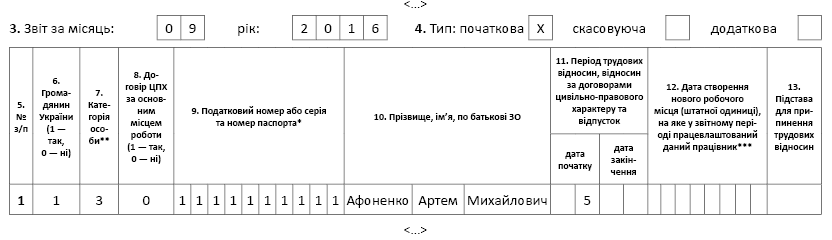

| Графа 6 | — «1», если физлицо, которому начислили доход, — гражданин Украины; — «0», если физлицо — не гражданин Украины (вознаграждение по ГПХ-договору, выплачиваемое физлицам-нерезидентам, облагается ЕСВ на общих основаниях (категория 301.03 «ЗИР») |

| Графа 7 | Указываете категорию застрахованного лица из перечня категорий, приведенного в сноске под таблицей 5. Для ГПХ-договора — всегда «3» |

| Графа 8 | — «1», если ГПХ-договор заключен с работником вашего предприятия (основным работником или совместителем); — «0», если ГПХ-договор заключен со сторонним лицом (не работником вашего предприятия) |

| Графа 9 | Указываете идентификационный номер или серию и номер паспорта застрахованного лица |

| Графа 10 | Указываете полностью фамилию, имя и отчество на украинском языке (для граждан других стран — перевод (заверенный) паспортных данных на украинский язык) |

| Графа 11 | Указываете дату начала/окончания действия ГПХ-договора, приходящуюся на отчетный месяц (даты, указанные в самом договоре). ! Если в ГПХ-договоре указана дата начала выполнения работ / предоставления услуг, отличающаяся от даты подписания договора, то в графе 11 указываете именно дату начала выполнения работ / предоставления услуг |

Алгоритм заполнения таблицы 6

| Номер графы | Название показателя | Разъяснение по заполнению |

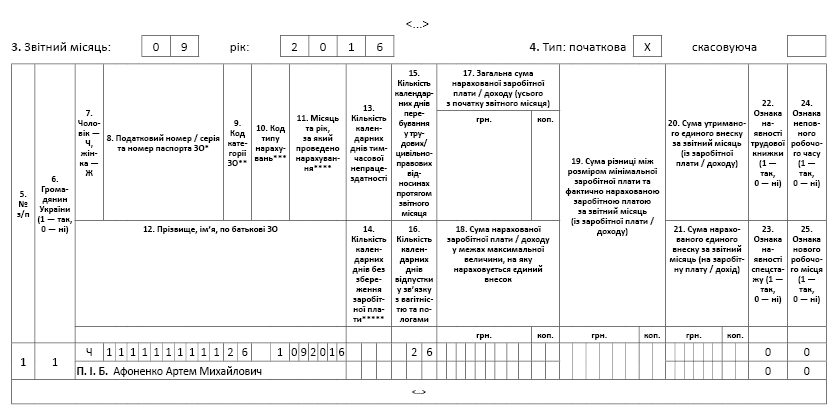

| 9 | Код категорії ЗО | Для лиц, работающих по ГПХ-договорам, код ЗО — «26» |

| 10 | Код типу нарахувань | Если ГПХ-договор заключен на выполнение работ / предоставление услуг, срок выполнения/предоставления которых превышает календарный месяц, и ЕСВ начисляется на сумму, которая определяется путем деления дохода, начисленного по результатам работы, на количество месяцев, за которые он начислен, в этой графе проставляют «1» (п. 1.3 Описания формата Отчета). Код «1» ставим только для сумм дохода, начисленного за выполненную работу / предоставленную услугу, срок выполнения которых превышает календарный месяц. То есть если работы/услуги выполнялись в течение одного календарного месяца, в этой графе ничего не проставляем |

| 11 | Місяць та рік, за який проведено нарахування | Указываем месяц и год, за которые проведено начисление выплат по ГПХ-договору |

| 12 | Прізвище, ім’я по батькові ЗО | Указываем полностью на украинском языке фамилию, имя, отчество физического лица, выполняющего работы / предоставляющего услуги по ГПХ-договору |

| 15 | Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця | Заполняем количество календарных дней пребывания застрахованного лица в гражданско-правовых отношениях по договору ГПХ и отмечаем ежемесячно независимо от того, были начисления или нет (п. 1.3 Описания формата Отчета). При наличии нескольких строк по одному застрахованному лицу реквизит 15 заполняется только в одной строке, а именно в той, в которой указаны данные о суммах заработной платы (п. 1.3 Описания формата Отчета; п. 9 разд. IV Порядка № 435) |

| 17 | Загальна сума нарахованої заробітної плати / доходу (усього з початку звітного місяця) | Указываем сумму вознаграждения по ГПХ-договору без ограничения максимальной величиной базы начисления ЕСВ (заполняется в том отчетном месяце, в котором состоялось начисление таких сумм). При наличии у застрахованного лица в отчетном периоде нескольких видов дохода, они отражаются несколькими строками соответственно их виду. При наличии у застрахованного лица в отчетном периоде доходов за несколько периодов, эти доходы отражаются несколькими строками соответственно их периоду |

| 18 | Сума нарахованої заробітної плати / доходу у межах максимальної величини, на яку нараховується єдиний внесок | Указываем сумму вознаграждения по ГПХ-договору в пределах максимальной величины базы начисления ЕСВ (заполняется в том отчетном месяце, в котором состоялось начисление таких сумм). При наличии у застрахованного лица в отчетном периоде нескольких видов дохода или дохода за несколько периодов, показатель этой графы так же, как и в графе 17, формируется по каждому виду дохода и по каждому периоду отдельной строкой |

| 19 | Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу) | В случае, если у юрлица физическое лицо выполняет работы / предоставляет услуги и не является одновременно работником этого юрлица или все же является работником, но данное место работы является для него совместительством, требование об уплате ЕСВ с МЗП к вознаграждению по ГПХ-договору не применяется. Но! Если физическое лицо выполняет работы / предоставляет услуги юрлицу и одновременно работает у такого юрлица по основному месту работы, то при начислении ЕСВ нужно выполнять требование об уплате ЕСВ с суммы не меньше чем МЗП. В таком случае при расчете базы начисления ЕСВ учитываем совокупный доход работника за отчетный месяц, включая зарплату по основному месту работы и вознаграждение по ГПХ-договору (или его часть, приходящуюся на отчетный месяц). Если рассчитанная сумма не превышает размер МЗП, ЕСВ рассчитывается исходя из размера МЗП (см. письмо ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16) |

| 21 | Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід) | Указываем сумму ЕСВ, начисленного на сумму вознаграждения (или его часть) по ГПХ-договору застрахованного лица |

| 22 | Ознака наявності трудової книжки (1 — так, 0 — ні) | Тут нужно помнить, что если физическое лицо, выполняющее работы / предоставляющее услуги, является одновременно основным работником юрлица, то в графе 22 нужно проставить «1». Если нет, то — «0» |

| 23 | Ознака наявності спецстажу (1 — так, 0 — ні) | По ГПХ-договорам в реквизите 23 ставится «0» |

| 24 | Ознака неповного робочого часу (1 — так, 0 — ні) | По ГПХ-договорам в реквизите 24 ставится «0» |

| 25 | Ознака нового робочого місця (1 — так, 0 — ні) | По ГПХ-договорам в реквизите 25 ставится «0» |

Алгоритм заполнения таблицы 1

Количество физлиц, работающих по ГПХ-договорам в отчетном месяце, отражаем в строке «Кількість осіб, які виконували роботи (надавали послуги) за договорами цивільно-правового характеру» (реквизит 15). Данная строка заполняется во всех отчетных месяцах на протяжении действия договора ГПХ, независимо от того, когда было начислено и виплачено вознаграждение (подкатегория 301.04.01 «ЗИР»).

Также физлицо по ГПХ-договору отражают в строке «Кількість застрахованих осіб у звітному періоді, яким нараховано виплати» (реквизит 15), если в отчетном месяце ему начислено вознаграждение.

| Номер строки | Пояснения по заполнению |

| Стр. 1, 1.2 | Указываем фактически начисленную в отчетном месяце сумму вознаграждения по ГПХ-договору без ограничения максимальной величиной базы начисления ЕСВ |

| Стр. 2, 2.1 | Указываем базу начисления ЕСВ отчетного месяца с учетом ее максимальной величины |

| Стр. 3, 3.1 | Проставляем сумму ЕСВ, начисленного на вознаграждение по ГПХ-договору, указанную в строках 2 и 2.1 |

| Стр. 6, 6.1 | Указываем сумму ЕСВ, подлежащую уплате |

Порядок и сроки уплаты ЕСВ

Перечисление ЕСВ следует производить одновременно с выплатой аванса по ГПХ-договору (если такой аванс предусмотрен договором), выплатой вознаграждения по ГПХ-договору или его части ( абз. 2 ч. 8 ст. 9 Закона № 2464).

Учтите: если вознаграждение по ГПХ-договору было начислено, но не выплачено, ЕСВ, начисленный на сумму такого вознаграждения, вы обязательно должны перечислить не позднее 20-го числа месяца, следующего за месяцем начисления такого вознаграждения ( абз. 1 ч. 8 ст. 9 Закона № 2464, п.п. 6 п. 3 разд. IV Инструкции № 449).

Если последний день срока уплаты приходится на выходной или праздничный день, предельным сроком уплаты ЕСВ считается первый следующий за ним рабочий день ( п. 11 разд. IV Инструкции № 449).

Удерживаем НДФЛ и ВС

В соответствии с п. 167.1 НКУ НДФЛ с суммы вознаграждения по ГПХ-договору удерживается по ставке 18 %.

Учтите такой момент в случае заключения ГПХ-договора с работником вашего предприятия, который пользуется правом на НСЛ. НСЛ применяется к доходу, начисленному в виде зарплаты ( п. 169.1 НКУ). К доходам, полученным по ГПХ-договору, НСЛ не применяется. Кроме того, при определении предельной зарплаты, к которой применяется НСЛ, вознаграждение по ГПХ-договору к начисленной зарплате работника не прибавляется.

Сумма вознаграждения по ГПХ-договору на основании п.п. 164.2.2 НКУ включается в общий месячный налогооблагаемый доход плательщика налога. А значит, согласно ст. 163 и п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ является объектом обложения ВС по ставке 1,5 %, установленной п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ.

Отражаем в Налоговом расчете по форме № 1ДФ

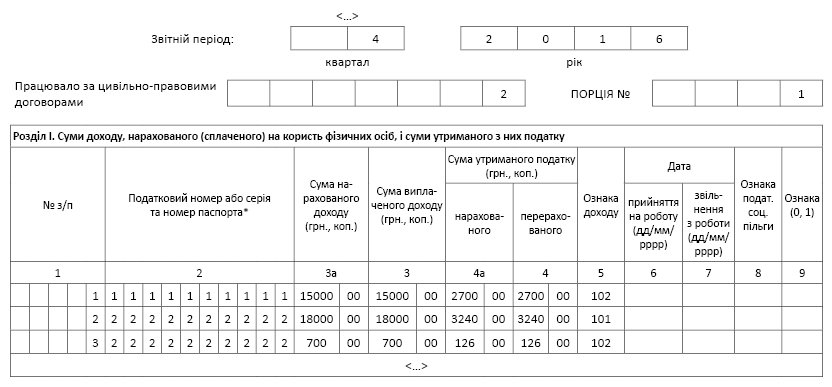

Суммы вознаграждения по ГПХ-договору, НДФЛ и ВС, удержанные с него, отражают в Налоговом расчете по форме № 1ДФ. Наличие и количество работающих физлиц по ГПХ-договорам у юрлица в отчетном квартале отражается в реквизите «Працювало за цивільно-правовими договорами» ( абз. 8 п. 3.1 Порядка № 4). Эту графу заполняем только в первой порции формы № 1ДФ ( абз. 8 п. 3.1 Порядка № 4) и только при наличии начисления/выплаты дохода в отчетном квартале.

Если физическое лицо выполняет работы / предоставляет услуги юрлицу и одновременно работает у такого юрлица по основному месту работы, в реквизите «Працювало за цивільно-правовими договорами» Налогового расчета по форме № 1ДФ проставляется количество работников, которые являются штатными работниками юрлица и дополнительно выполняют работы / предоставляют услуги по ГПХ-договорам (категория 103.25 «ЗИР»).

В графе 3а «Сума нарахованого доходу » отражается (за отчетный квартал) начисленное физлицу вознаграждение (его части) по ГПХ-договору в соответствии с актом выполненных работ / предоставленных услуг. В случае начисления такого вознаграждения его отражение в графе 3а является обязательным, независимо от того, выплачено оно или нет.

В графе 3 «Сума виплаченого доходу» отражается сумма фактически выплаченного вознаграждения (его части, аванса) по ГПХ-договору. В случае выплаты аванса по такому договору его отражение в графе 3 является обязательным, независимо от того, начислено вознаграждение в отчетном квартале или нет.

В графе 4а «Сума нарахованого податку» отражается сумма НДФЛ с начисленного вознаграждения по ГПХ-договору в отчетном квартале, указанного в графе 3а.

В графе 4 «Сума перерахованого податку» отражается фактическая сумма перечисленного в бюджет НДФЛ с вознаграждения, указанного в графе 3.

Сумма вознаграждения по ГПХ-договору отражается в Налогом расчете по форме № 1ДФ с признаком дохода «102».

Дата приема/увольнения в графах 6 и 7 Отчета по форме № 1ДФ на физлиц, работающих по ГПХ-договорам, не заполняется.

Порядок и сроки уплаты НДФЛ и ВС

Перечисление НДФЛ и ВС в бюджет следует производить одновременно с выплатой аванса, суммы вознаграждения или ее части по ГПХ-договору ( п.п. 168.1.2, п.п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ) или в течение банковского дня, следующего за днем выплаты, если выплата вознаграждения осуществляется наличными ( п.п. 168.1.4, п.п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ).

Если вознаграждение по ГПХ-договору начисляется налоговым агентом, но не выплачивается (не предоставляется) налогоплательщику, то налог, подлежащий удержанию с такого вознаграждения, следует уплатить в сроки, установленные для месячного налогового периода ( пп. 168.1.5, 49.18.1, п. 57.1, п.п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ) (не позднее 30 календарных дней, следующих за месяцем начисления вознаграждения).

Если последний день уплаты НДФЛ и ВС приходится на выходной или праздничный день, то в НКУ не предусмотрено перенесение сроков уплаты на первый следующий за ним рабочий день. НДФЛ и ВС нужно в таком случае уплатить в рабочий день накануне праздника или выходного.

Пример. Предприятие в сентябре 2016 года заключило с физическим лицом (далее — Афоненко А. М., ИНН 1111111111) ГПХ-договор (выполнение работ) на срок с 05.09.2016 г. по 20.10.2016 г. Согласно договору сумма вознаграждения составляет 15000 грн. и выплачивается физическому лицу после подписания акта выполненных работ в октябре 2016 года.

В октябре предприятие заключило еще один ГПХ-договор с одной из работниц, для которой такое предприятие является основным местом работы (далее — Бондаренко М. В., ИНН 2222222222), на предоставление услуг 12.10.2016 г. Сумма вознаграждения за предоставленную услугу составляет 700 грн. Сумма вознаграждения выплачена после подписания акта предоставления услуг. Заработная плата работницы за октябрь 2016 года составила 6000 грн.

Афоненко А. М. Для определения суммы ЕСВ делим сумму вознаграждения по ГПХ-договору, выплачиваемую по результатам работы, на количество месяцев, за которые она начислена:

15000 грн. : 2 мес. = 7500 грн. < 25 ПМТЛ.

Начисляем ЕСВ в октябре 2016 года:

— за сентябрь-2016: 7500 грн. х 22 % = 1650 грн.;

— за октябрь-2016: 7500 грн. х 22 % = 1650 грн.

Удерживаем НДФЛ с начисленной в октябре 2016 года суммы вознаграждения по ставке 18 %:

15000 грн. х 18 % = 2700 грн.

Из суммы вознаграждения удерживаем военный сбор:

15000 грн. х 1,5 % = 225 грн.

Начисление суммы вознаграждения по ГПХ-договору, начисление ЕСВ, удержание НДФЛ и ВС будет осуществлено в октябре 2016 года по факту подписания акта выполненных работ. Отражение этих сумм нужно произвести в ЕСВ-отчете за октябрь-2016 и в Налоговом расчете по форме № 1ДФ за 4 квартал 2016 года.

Так как договор был заключен в сентябре 2016 года, то дату заключения ГПХ-договора нужно будет обязательно отразить в ЕСВ-отчете за сентябрь-2016.

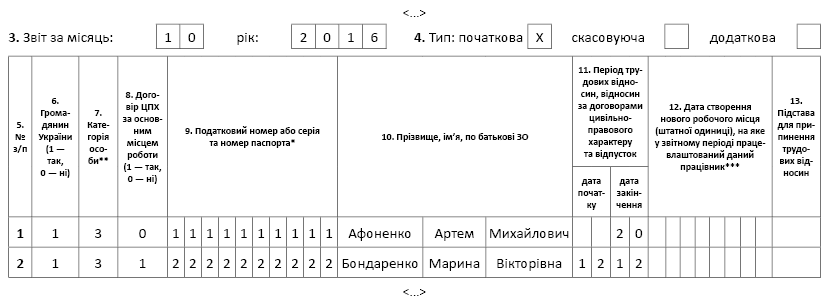

Поскольку акт выполненных работ подписан в октябре 2016 года, то окончание ГПХ-отношений соответственно нужно будет отразить в ЕСВ-отчете за октябрь-2016.

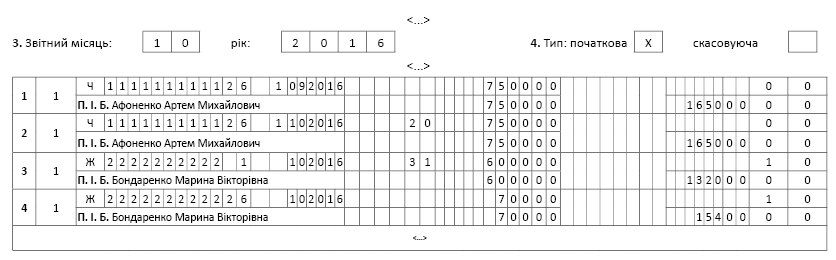

Бондаренко М. В. Для начисления ЕСВ определяем совокупный доход по основной должности работницы и доход по ГПХ-договору, выплачиваемый в октябре 2016 года:

6000 грн. + 700 грн. = 6700 грн. < 25 ПМТЛ.

Начисляем ЕСВ за октябрь-2016: 6700 грн. х 22 % = 1474 грн.

Удерживаем НДФЛ и ВС:

6700 грн. х 18 % = 1206 грн.;

6700 грн. х 1,5 % = 100,50 грн.

Начисление суммы вознаграждения по ГПХ-договору осуществлено в октябре-2016 по факту подписания акта выполненных работ. Отражена эта сумма будет в Отчете по форме № Д4 за октябрь-2016 и в Налоговом расчете по форме № 1ДФ — за 4 квартал 2016 года.

Так как срок предоставления услуги по ГПХ-договору полностью приходится на октябрь 2016 года, то дату начала и дату окончания ГПХ-отношений нужно обязательно отразить в таблице 5 ЕСВ-отчета за октябрь-2016.

Заполнение таблицы 1 Отчета по форме № Д4 не вызывает особых вопросов. Так, сумма фактически начисленного в отчетном месяце вознаграждения по ГПХ-договору попадет в строки 1 и 1.2, эта же сумма, только с учетом максимальной величины базы для начисления ЕСВ, отразится в строках 2 и 2.1, сумма начисленного ЕСВ — в строках 3 и 3.1.

Образец заполнения таблиц 5 и 6 Отчета по форме № Д4 по условиям приведенного выше примера представим на рис. 1 — 4 ниже; раздела І Налогового расчета по форме № 1ДФ — на рис. 5 (с. 29). Для корректности примера в Налогом расчете по форме № 1ДФ в строке, отражающей зарплату (признак дохода «101»), представлена сумма зарплаты за три месяца 4 квартала 2016 года — 18000 грн. (октябрь — 6000 грн., ноябрь — 6000 грн., декабрь — 6000 грн.) и соответственно удержанный с этой суммы НДФЛ — 3240 грн.

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за сентябрь 2016 года

Рис. 2. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за октябрь 2016 года

Рис. 3. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за сентябрь 2016 года

Рис. 4. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за октябрь 2016 года

Рис. 5. Фрагмент заполнения Налогового расчета по форме № 1ДФ за 4 квартал 2016 года

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Порядок № 435 — Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование от 20.04.2015 г. № 449.

Описание формата Отчета — письмо ПФУ «Описание формата Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, утвержденного приказом Министерства финансов Украины от 14.04.2015 г. № 435, зарегистрированного в Министерстве юстиции Украины 23.04.2015 г. под № 460/26905» от 19.06.2015 г.

Порядок № 4 — Порядок заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденный приказом Минфина от 13.01.2015 г. № 4.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

НСЛ — налоговая социальная льгота.

МЗП — минимальная заработная плата.

ПМТЛ — прожиточный минимум для трудоспособных лиц.