У чому суть спору

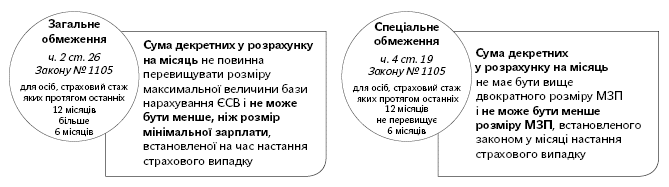

Усе починається з обмежень. Нагадаємо вам, що нормами Закону № 1105 щодо сум допомоги по вагітності та пологах установлено обмеження.

Проілюструємо їх схематично.

Як ви вже, напевно, здогадалися, у нашому випадку ми розглядатимемо виконання умови про те, що допомога по вагітності та пологах у розрахунку на місяць не може бути менше розміру МЗП. Цієї умови, до речі, треба дотримуватися незалежно від стажу працівниці, яка йде в декретну відпустку. Тобто в цьому випадку умови загального та спеціального обмежень збігаються — допомога по вагітності та пологах не може бути менше розміру МЗП.

Важливо! Умову про розрахунок суми декретних не нижче 3200 грн. не потрібно виконувати при розрахунку такої допомоги за сумісництвом (див. лист Мінсоцполітики від 13.10.2016 р. № 334/18/99-16 // «ОП», 2016, № 21, с. 6).

Як потрібно виконати умову про розрахунок декретних не нижче МЗП у розрахунку на місяць?

Для цього потрібно порівняти між собою два показники:

1) фактичну середньоденну зарплату. Нагадаємо, що вона розраховується виходячи з фактичної зарплати, нарахованої в розрахунковому періоді;

2) мінімальну середньоденну зарплату (далі — МЗПсер). Розрахунок цього показника здійснюється відповідно до п. 5 Порядку № 1266 (ср. ). Згідно з цим пунктом якщо середньоденна зарплата розраховується виходячи з розмірів не нижче МЗП, то середньоденна зарплата за один календарний день (вона ж МЗПсер) визначається так: МЗП (установлена на момент настання страхового випадку з розрахунку на місяць), що ділиться на середньомісячну кількість календарних днів (30,44). На сьогодні ця цифра становить:

3200 : 30,44 = 105,12 (грн.).

У разі, якщо сума фактичної середньоденної зарплати менше 105,12 грн., допомогу потрібно розрахувати виходячи зі 105,12 грн. Ця ситуація не така вже й рідкісна. Вона характерна для тих декретниць, зарплата яких у 2016 році була менше 3200 грн. на місяць.

І тут переходимо до найцікавішого. Перевіряючі з ФСС з ТВП наполягають на тому, що в цьому випадку допомогу по вагітності та пологах потрібно розрахувати так: 105,12 x 126 = 13245,12 грн.

Проте якщо розрахувати так, то в повних місяцях перебування в декретній відпустці з кількістю календарні днів 30 (28 або 29 — для лютого) сума декретних буде менше розміру МЗП:

30 х 105,12 = 3153,60 < 3200;

28 х 105,12 = 2943,36 < 3200.

До речі, не виключено, що сума декретних може виявитися менше розміру МЗП за місяць, навіть якщо ви розраховуєте її, використовуючи фактичну середньоденну зарплату. Таке можливе, коли вона трохи більше, ніж МЗПсер. Наприклад, фактична середньоденна зарплата становить 106,30 грн. Тоді в повному місяці декретної відпустки з 30 календарними днями сума декретних буде менше розміру МЗП — 3189 грн. (30 х 106,30).

Що ж робити в цій ситуації? У будь-якому разі і незалежно від того, виходячи з якого з цих показників визначається сума декретних, у розрахунку на місяць вона не має бути менше розміру МЗП. Про це прямо зазначено в Законі № 1105 (див. схему).

Тому визначаючи суму декретної допомоги в цілому за всю декретну відпустку, її потрібно розподілити відповідно за місяцями, на які ця відпустка припадає. А потім порівняти суми допомоги, що вийшли, з розміром МЗП (3200 грн.). Зауважимо, що цю умову потрібно дотримувати тільки для повних календарних місяців перебування працівниці в декретній відпустці. Якщо сума декретних (за повний місяць) виявиться менше МЗП (3200 грн.), то допомога за цей місяць має бути нарахована у розмірі чітко 3200 грн. (див. лист Мінсоцполітики від 23.06.2016 р. № 215/18/99-16 і коментар до нього // «ОП», 2017, № 3, с. 22).

Що у результаті виходить? А те, що для виконання вимоги Закону № 1105 щодо обмеження «не нижче ніж 3200» нам потрібно в таких місяцях року, як лютий, квітень, червень, вересень і листопад (якщо декретна відпустка припадає на повний такий місяць), «дотягувати» суми декретних до розміру МЗП.

Покажемо, як це працює, на прикладах.

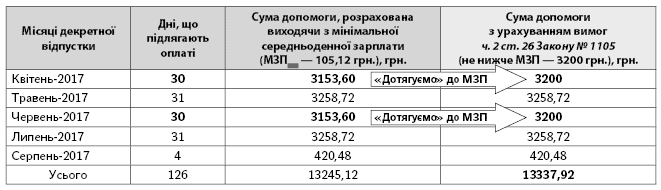

Приклад 1. Працівниця йде в декретну відпустку з 1 квітня 2017 року на 126 календарних днів. 12 місяців перед настанням страхового випадку нею відпрацьовані повністю і зараховуються до страхового стажу. Фактична середньоденна зарплата працівниці для розрахунку декретних становила 99,97 грн.

Розмір обмежуючого показника, на який роботодавцю потрібно орієнтуватися, дорівнює МЗПсер — 105,12 грн. Це та сума, з якою потрібно порівняти фактичну середньоденну зарплату.

У цьому випадку виходить, що фактична середньоденна зарплата виявилася менше МЗПсер (99,97 < 105,12). Отже, для розрахунку декретних використовуємо МЗПсер.

Розрахуємо декретну допомогу в розрізі місяців, на які припадає декретна відпустка (див. таблицю далі).

У квітні та червні (повних місяцях перебування в декретній відпустці) сума допомоги з розрахунку на місяць вийшла нижче МЗП. Щоб не допускати порушення ч. 2 ст. 26 Закону № 1105, «дотягуємо» суму декретної допомоги до розміру порушеного показника — 3200 грн.

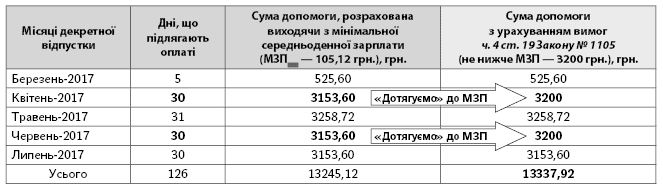

Приклад 2. З 27 березня 2017 року (на 126 календарних днів) працівниця йде в декретну відпустку. За останні 12 місяців вона заробила собі страховий стаж менше 6 місяців, оскільки вийшла з відпустки до 6 років з 1 грудня 2016 року. Фактична середньоденна зарплата працівниці становила 104 грн.

Розмір середньої мінімальної зарплати, нижче за яку не можна оплачувати відпустку у зв’язку з вагітністю та пологами, дорівнює 105,12 грн. (3200 грн. : 30,44).

Оскільки фактична середньоденна зарплата менше середньоденної мінімальної зарплати (104 < 105,12), то допомогу по вагітності та пологах потрібно розрахувати виходячи з 105,12 грн.

Розрахуємо декретну допомогу в розрізі місяців, на які припадає відпустка у зв’язку з вагітністю та пологами (див. таблицю нижче).

У квітні та червні (повних місяцях перебування в декретній відпустці) сума декретної допомоги з розрахунку на місяць (3153,60 грн.) вийшла нижче за мінімальну заробітну плату, установлену на момент настання страхового випадку (3200 грн.). Щоб не допустити порушення ч. 4 ст. 19 Закону № 1105, «дотягуємо» суму допомоги в цих місяцях до 3200 грн. і збільшуємо загальну суму декретної допомоги.

Зверніть увагу на розрахунок допомоги за липень. Так, у липні за календарем 31 день, а за умовами цього прикладу цього місяця декретна відпустка припадає тільки на 30 календарних днів. «Дотягування» до МЗП здійснюється тільки в повних календарних місяцях перебування в декретній відпустці. Отже, у липні як у «неповному» місяці перебування в декретній відпустці (за умовами прикладу) «дотягування до 3200» робити не потрібно.

Саме такий алгоритм розрахунку декретних відповідає вимогам Закону № 1105. А що ж перевіряючі з ФСС з ТВП?

Позиція фахівців ФСС з ТВП

«Проте» або «у будь-якому разі» на місцях фахівці ФСС з ТВП наполягають на такому: допомога по вагітності та пологах виходячи з 3200 грн. повинна розраховуватися так: 105,12 x 126 = 13245,12 грн. При цьому якщо в повних календарних місяцях перебування у відпустці у зв’язку з вагітністю та пологами сума допомоги виявилася нижчою за розмір МЗП (3200 грн.), «дотягувати» суму допомоги за такий місяць до 3200 грн. не потрібно!

Аргумент такий — середньоденна зарплата з МЗП розраховується згідно з п. 5 Порядку № 1266. Жодних вказівок у цьому Порядку на «дотягування» до 3200 грн. суми допомоги по вагітності та пологах з розрахунку на місяць немає. На цьому всі «аргументи на користь…» закінчуються, і починається розмова про зняття неправомірно використаних страхових коштів і штрафи за таке порушення.

Хочеться запитати: а як же норми Закону № 1105? Як же роз’яснення в листах і консультаціях Мінсоцполітики? Хіба можна пройти повз них? Та і в самому Порядку № 1266 є вказівка на те, що допомога з розрахунку на місяць не може бути нижче за розмір МЗП ( абз. 3 п. 2 Порядку № 1266). Для того щоб сперечатися з перевіряючими було легше, нижче наведемо беззаперечні докази на користь позиції про необхідність «дотягування» допомоги по вагітності та пологах за місяць до 3200 грн.

Наводимо беззаперечні аргументи

| Норма | Зміст |

| (ч. 2 ст. 26) | <…Сума допомоги по вагітності та пологах у розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування єдиного внеску, з якої сплачувалися страхові внески до Фонду, та не може бути меншою, ніж розмір мінімальної заробітної плати, встановленої на час настання страхового випадку…> |

| (ч. 4 ст. 19) | <…Застраховані особи, які протягом дванадцяти місяців перед настанням страхового випадку за даними Державного реєстру загальнообов’язкового державного соціального страхування мають страховий стаж менше шести місяців, мають право на матеріальне забезпечення відповідно до цього Закону в таких розмірах: <…> 2) допомога по вагітності та пологах — виходячи з нарахованої заробітної плати, з якої сплачуються страхові внески, але в розрахунку на місяць не вище двократного розміру мінімальної заробітної плати та не менше за розмір мінімальної заробітної плати, встановленої законом у місяці настання страхового випадку…> |

| (абз. 3 п. 2) | <…Сума допомоги по вагітності та пологах у розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування єдиного внеску та не може бути меншою, ніж розмір мінімальної заробітної плати, встановлений на час настання страхового випадку…> |

| (п. 4) | <…Надати право Міністерству соціальної політики давати роз’яснення щодо застосування Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням. > |

| Лист Мінсоцполітики від 23.06.2016 р. № 215/18/99-16 | <…Якщо нарахована сума допомоги у розрахунку на місяць є меншою за розмір мінімальної заробітної плати (у прикладі, наведеному у листі, це червень), то необхідно здійснити у цьому місяці доплату до зазначеної суми та відповідно збільшити суму допомоги по вагітності та пологах. <…> Звертаємо увагу, що Закон та Порядок не містять уточнень щодо суми допомоги у розрахунку на місяць залежно від режиму роботи застрахованої особи. Таким чином, особі, яка працює на умовах неповного робочого часу, допомога по вагітності та пологах обчислюється виходячи з нарахованої заробітної плати, з якої сплачено єдиний внесок, але така допомога з розрахунку на місяць має бути не меншою за розмір мінімальної заробітної плати, установлений у місяці настання страхового випадку…> |

От і всі аргументи. Озброївшись ними, ви можете сміливо вступати у спір з «неправими» перевіряючими. І запевняємо вас: вони відступлять. Перевірено! Причому неодноразово.

ВИКОРИСТАНІ ДОКУМЕНТИ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Постанова № 1266 — постанова КМУ «Про обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням» від 26.09.2001 р. № 1266.