Департамент заробітної плати та умов праці розглянув лист щодо обчислення середньої заробітної плати для оплати днів щорічної та додаткової відпусток та повідомляє.

Обчислення середньої заробітної плати у зазначених випадках має проводитись з урахуванням положень Порядку обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України від 08.02.95 р. № 100 (далі — Порядок).

Згідно з пунктом 2 Порядку обчислення середньої заробітної плати для оплати днів відпусток проводиться виходячи із заробітної плати за 12 календарних місяців, що передують місяцю надання відпустки.

Працівникові, який пропрацював на підприємстві, в установі, організації менше року, середня заробітна плата обчислюється виходячи з виплат за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка.

Пунктом 7 Порядку встановлено, що нарахування виплат за час відпустки провадиться шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року чи меншого відпрацьованого періоду за винятком святкових і неробочих днів, встановлених законодавством. Одержаний результат перемножується на число календарних днів відпустки.

Враховуючи норми Порядку, розрахунковий період для обчислення середньої заробітної плати за час відпустки залежить не від місяця видання наказу і кількості цих наказів, а від того, в якому саме календарному місяці згідно з наказом працівникові надається відпустка.

Наприклад, у разі, якщо згідно з наказом працівнику надається щорічна основна відпустка тривалістю 24 календарних дні з 12 вересня 2016 року, а за іншим — додаткова відпустка, яка починається у жовтні 2016 року, то при обчисленні середньої заробітної плати для оплати щорічної відпустки розрахунковим періодом буде вересень 2015 року — серпень 2016 року, а для оплати часу додаткової відпустки — жовтень 2015 року — вересень 2016 року.

Директор Департаменту О. Товстенко

КОМЕНТАР РЕДАКЦІЇ

Дві відпустки різних видів: як оптимально «провести» у кадрових документах

При оформленні оплачуваних відпусток бухгалтер і кадровик працюють у «тандемі»: кадровик складає наказ про надання відпустки, екземпляр якого згодом потрапляє на стіл бухгалтера — для оплати днів цієї відпустки. Тож, як свідчить практика, від оформлення відпустки залежить і оплата її днів. Про існування такого зв’язку опосередковано підтверджено у листі, що коментується.

У ньому Мінсоцполітики надало роз’яснення про визначення розрахункового періоду для оплати відпусток різних видів, що оформлені одним наказом, згідно з яким періоди їх надання йдуть один за одним (без перерви), а початок цих відпусток припадає на різні місяці. Причому висновок, представлений у листі, що коментується, зовсім не співпадає з раніше висловленою фахівцем вказаного відомства позицією з цього ж приводу.

Перед тим, як розглянути old- і new-підходи від Мінсоцполітики з приводу здійснення таких розрахунків нагадаємо: розрахунок середньої зарплати для оплати періоду відпусток проводять згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100 (далі — Порядок № 100). Так ось, цей Порядок не містить жодних приписів або особливостей стосовно розрахунку суми відпускних у випадку, коли відпустки надають одну за одною. А це, власне, і породжує «мінливі» погляди фахівців профільного Міністерства на одну і ту ж ситуацію.

Old-підхід. Раніше висновок Мінсоцполітики з приводу ситуації, що розглядається, був представлений лише у консультаціях фахівців цього Міністерства у професійних виданнях (див. «ОП», 2014, № 19, с. 12). Обґрунтовуючи свій підхід, фахівці Мінсоцполітики відштовхувалися саме від оформлення рішення (наказу/розпорядження) про надання оплачуваних відпусток.

Якщо видано один наказ/розпорядження про надання усіх днів відпусток і при цьому відпустки надаються без розриву вихідними днями (відпустки не перериваються), то мали один розрахунковий період для визначення суми відпускних. Тобто розрахунковий період для визначення відпускних як по одній відпустці, так і по іншій був один і той же — 12 календарних місяців (чи менша кількість календарних місяців), що передують місяцю початку відпустки, яка йшла першою.

Якщо працівник йде у відпустку на підставі заяви і наказу/розпорядження про надання відпустки, а потім хоче використати ще одну відпустку, то роботодавець видасть окремий наказ/розпорядження. У цьому випадку розрахунок відпускних необхідно було здійснити окремо (розрахункові періоди будуть різними, якщо місяці початку відпусток не співпадають), адже кожна відпустка оформлена окремим наказом. Тобто у разі, якщо оплачувані відпустки оформлено різними наказами і початок їх надання припадає на різні місяці, то розрахунковий період і відповідно середньоденну зарплату для оплати відпускних визначали окремо для кожної відпустки.

New-підхід. Тепер поговоримо про новий підхід при визначенні розрахункового періоду для оплати різних видів відпусток, які надаються одна за одною і початок яких припадає на різні місяці. Про нього йдеться у листі, що коментується, і листі Мінсоцполітики від 01.12.2016 р. № 1623/13/84-16 (ср. ).

Згідно з новою позицією Мінсоцполітики: розрахунковий період для обчислення середньої заробітної плати за час відпустки залежить не від місяця видання наказу і кількості цих наказів, а від того, в якому саме календарному місяці згідно з наказом працівникові надається відпустка.

Для наочності у листі, що коментується, наведений приклад. Після його «розшифрування» стає зрозуміло, що мова йде про таку ситуацію: працівнику надано щорічну основну відпустку (один вид відпустки) тривалістю 24 календарних дні з 12.09.2016 р. і соціальну додаткову відпустку на дітей (інший вид відпустки) з 06.10.2016 р. тривалістю 10 календарних днів. Як бачимо, початок цих різних видів відпусток припадає на різні місяці. Тому, на думку профільного Міністерства, розрахунковим періодом є:

— для оплати днів щорічної основної відпустки (початок припадає на вересень 2016 року) — вересень 2015 року — серпень 2016 року;

— для оплати днів соціальної додаткової відпустки на дітей (початок припадає на жовтень 2016 року) — жовтень 2015 року — вересень 2016 року.

Увага! На думку Мінсоцполітики, розрахунковий період треба визначати окремо для оплати кожного виду відпусток, що йдуть одна за одною і початок яких припадає на різні місяці. Причому незалежно від того, одним наказом/розпорядженням вони оформлені або різними.

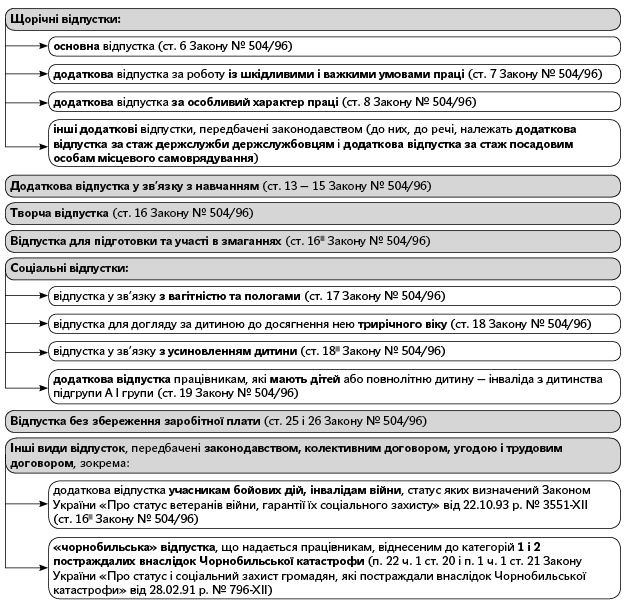

Підкреслимо: розрахунковий період визначається окремо для оплати кожного виду оплачуваних відпусток. Види відпусток визначено у ст. 4 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР (далі — Закон № 504/96). Наведемо їх далі.

Розподіл відпусток за видами відповідно до ст. 4 Закону № 504/96

Як пов’язати між собою висновок з листа, що коментується, і наведений розподіл відпусток за видами? Зараз покажемо на прикладах.

Приклад 1. Працівник бажає використати щорічну основну відпустку з 27.02.2017 р. тривалістю 14 календарних днів і одразу соціальну додаткову відпустку на дітей з 14.03.2017 р. тривалістю 10 календарних днів. Їх надання оформлено в одному наказі.

У такому разі йдеться про оформлення в одному наказі різних видів відпусток (щорічної і соціальної), які надаються одна за одною та початок яких припадає на різні місяці. Тому розрахунковий період визначаємо окремо для оплати кожного виду відпустки.

Так, за загальним правилом розрахунковим періодом у такій ситуації для оплати днів щорічної основної відпустки є лютий 2016 року — січень 2017 року, а для оплати днів соціальної додаткової відпустки на дітей — березень 2016 року — лютий 2017 року.

Приклад 2. Держслужбовець бажає скористатися щорічною основною відпусткою за попередній робочий рік тривалістю 7 календарних днів з 27.02.2017 р., щорічною основною відпусткою за поточний робочий рік тривалістю 30 календарних днів з 06.03.2017 р. та щорічною додатковою відпусткою за стаж держслужби тривалістю 5 календарних днів з 06.04.2017 р. Надання вказаних відпусток оформлено в одному наказі.

У цій ситуації увесь період відпустки оформлено в одному наказі. Підкреслимо: тут ідеться про надання одного виду відпустки — щорічної. Так, щорічна основна відпустка (за попередній і поточний робочий роки) і щорічна додаткова відпустка за стаж держслужби належать до одного виду відпусток.

Тому для оплати періоду щорічної основної відпустки за минулий і поточний робочі роки та щорічної додаткової відпустки за стаж держслужби визначаємо єдиний розрахунковий період, орієнтуючись на дату початку щорічної відпустки, вказаної у відповідному наказі. Тож у наведеній ситуації для оплати 42 календарних днів щорічної відпустки (тобто усього її періоду) розрахунковим періодом є лютий 2016 року — січень 2017 року.

Шукаємо оптимальний варіант оформлення відпусток. Застосування нового підходу Мінсоцполітики, розглянутого вище, породжує проблеми при визначенні відпускних. Так, перешкода виникає при визначенні відпускних за період другої відпустки іншого виду. Адже на момент їх розрахунку у бухгалтера ще немає відомостей за відпрацьовані дні поточного місяця, які включаються у новий розрахунковий період. Якщо ж працівник захворіє під час перебування у першій відпустці одного виду, то це неминуче призведе до перерахунку і відпускних, виплачених за період другої відпустки іншого виду.

Більш того, перед бухгалтерами виникає дилема: яку позицію Мінсоцполітики обрати, адже і new-підхід у принципі немає під собою нормативного підґрунтя.

Щоб «пом’якшити» удар і не метатися між двома протилежними підходами Мінсоцполітики, пропонуємо бухгалтеру і кадровику скооперуватися та діяти таким чином. Кадровику при наданні працівнику різних видів відпусток оформлювати їх окремими наказами. У такому разі у бухгалтера виникають «залізні» підстави для визначення окремого розрахункового періоду для оплати відпустки кожного виду, як цього і вимагає Порядок № 100. Головна перевага вказаної рекомендації з оформлення відпусток: таким чином виконуються умови визначення розрахункового періоду одразу за новим і старим підходами Мінсоцполітики.

Далі у таблиці наведемо найбільш поширені комбінації використання відпусток та рекомендації із видання наказів.

| Комбінації відпусток | Рекомендації із видання наказів |

| Щорічна основна відпустка + соціальна додаткова відпустка на дітей | Наказ про надання щорічної основної відпустки + наказ про надання соціальної додаткової відпустки на дітей |

| Щорічна основна відпустка + щорічна додаткова відпустка + соціальна додаткова відпустка на дітей | Наказ про надання щорічної основної відпустки і щорічної додаткової відпустки* + наказ про надання соціальної додаткової відпустки на дітей |

| * Ідеться про оформлення відпустки одного виду (щорічної), а тому їх надання допустимо прописати в одному наказі. | |

| Щорічна відпустка + «бойова» відпустка | Наказ про надання щорічної відпустки + наказ про надання «бойової» відпустки |

| Щорічна основна відпустка за попередній робочий рік + щорічна основна відпустка за поточний робочий рік + щорічна додаткова відпустка | Наказ про надання щорічної відпустки |

Також відзначимо і про написання заяви працівником. Якщо йдеться про використання щорічної відпустки, то при розробленні графіка відпусток в установі від працівника у загальному випадку не вимагається написання заяви про надання йому щорічної відпустки (див. спецвипуск «ОП», 2016, № 24/1, с. 21). Тоді як бажання скористатися іншими видами відпусток працівник виражає у відповідній заяві. Якщо існує необхідність, працівник може вказати в одній заяві прохання надати йому щорічну відпустку та одночасно інший вид / види відпусток.

Наостанок зауважимо: бухгалтер має забезпечити виплату працівнику зарплати за період відпусток кожного виду не пізніше ніж за 3 дні до початку кожної з них ( ст. 21 Закону № 504/96).

Людмила БЄЛЄВЦОВА, експерт з питань оплати праці (e-mail: l.belevtsova@id.factor.ua)