Спочатку, щоб правильно виправити допущену помилку, треба визначити, до якого саме виду помилок вона належать. Оскільки всі помилки в ЄСВ-звітності умовно можна поділити на два види:

— «несумові» помилки (коригування персональних даних або їх доповнення);

— помилки в сумових показниках (база справляння, додаткова база справляння, сума ЄСВ).

Саме від виду помилки залежатиме подальший порядок її виправлення.

Виправляємо «несумову» помилку

Якщо при заповненні ЄСВ-звіту ви припустилися помилки тільки в персональних даних працівника (у П. І. Б. працівника або в його податковому номері), її можна сміливо віднести до «несумових». Саме такої помилки припустився роботодавець, який поставив запитання, неправильно зазначивши ідентифікаційний номер у таблиці 6 щодо однієї зі своїх співробітниць.

Зауважимо одразу: виправлення таких помилок не призведе до таких неприємних наслідків, як штраф, недоїмка тощо. Водночас якщо таку помилку не виправити, то надалі можуть виникнути неприємності. Нагадаємо, що роботодавець несе відповідальність за правильне і достовірне надання персоніфікованих даних щодо своїх працівників. Інакше посадові особи можуть понести покарання.

У свою чергу, невиправлення і перекручення персоніфікованих даних матимуть негативні наслідки і для працівника, щодо якого було допущено помилку. Адже дані, надані роботодавцями щодо своїх працівників у вигляді щомісячного ЄСВ-звіту, надалі використовуються Пенсійним фондом при призначенні та перерахунку пенсії таким працівникам. Перекручення може негативно позначитися на її розмірі.

При виправленні «несумової» помилки, як, утім, і «сумової», слід керуватися положеннями Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435, (далі — Порядок № 435). А конкретно — розд. V цього Порядку.

Так-от, граничних строків для виправлення «несумової» помилки в разі її самостійного виявлення Порядком не встановлено. А отже, виправляйте її одразу, тільки-но знайшли.

Помилку згідно з умовами поставленого запитання було допущено при заповненні таблиці 6, отже, виправляти її потрібно за допомогою тієї ж самої таблиці 6. А як конкретно це зробити, залежатиме від того, чи продовжує такий працівник у вас працювати або ж на момент виправлення помилки він уже звільнився з роботи.

Виправляємо «несумові» помилки щодо колишнього працівника підприємства

1. У випадку якщо в одному з минулих періодів ви виявили помилку в персональних даних працівника, який уже звільнився, перш за все складіть таблицю 6 з відміткою «Скасовуюча» за останній звітний період, в якому працівник перебував у трудових відносинах з роботодавцем (за місяць звільнення). Таблицю 6 з відміткою «Скасовуюча» використовують для виправлення помилок у реквізитах 6 — 16 і 22 — 25. До неї вносять відомості, що були помилковими, — рядки з неправильними П. І. Б. і податковими номерами працівників, які раніше зазначили в таблиці 6 ЄСВ-звіту. Крім реквізитів, що підлягають виправленню, у цих рядках дублюються всі інші дані, що були зазначені правильно і виправленню не підлягають. У реквізиті «Звіт за місяць» вказують місяць, у звіті за який допущено помилку.

Важливо! Зміни в сумових показниках (реквізити 17 — 21) при формуванні та поданні таблиці 6 з відміткою «Скасовуюча» не допускаються.

Інакше кажучи, при заповненні таблиці 6 з відміткою «Скасовуюча» рядки, в яких є помилки, повністю скасовуються, їх виключають із системи персоніфікованого обліку.

2. Далі складіть ще одну таблицю 6, тільки тепер з відміткою «Початкова». До неї внесіть рядки з правильними даними про застрахованих осіб. Причому заповнюйте їх так, щоб суми, зазначені в реквізитах 17, 18, 19, 20, 21, відповідали сумам, зазначеним у таблиці 6 з типом «Скасовуюча». У реквізиті «Звіт за місяць» зазначають місяць, у Звіті за який допущено помилку.

3. До обох таблиць складіть один «Перелік таблиць звіту». У ньому в реквізиті «Звіт за місяць» зазначте місяць, у звіті за який допущено помилку.

Таким чином, на підставі даних таблиць 6 з типом «Скасовуюча» і «Початкова» проводиться технологічна заміна заздалегідь накопичених помилкових даних в обліковій картці застрахованої особи — працівника на актуальні та правильні дані.

Зверніть увагу! «Скасовуюча» форма таблиці 6 ЄСВ-звіту не може застосовуватися без одночасного подання таблиці 6 з типом «Початкова».

І ще один момент. Пакет документів «Скасовуюча» і «Початкова» може стосуватися тільки одного рядка, тобто тільки однієї застрахованої особи.

Що стосується таблиці 1 Звіту з ЄСВ, то при виправленні такої помилки вона не формується.

Виправляємо «несумові» помилки щодо працівника підприємства

В усіх інших випадках виправлення помилки в персональних даних подається наступний Звіт за наступний звітний період, але вже з правильними персональними даними. У системі персоніфікованого обліку вони беруться за останнім звітним періодом. А отже, жодних виправлень до попередніх звітів уносити не потрібно. Просто відтоді, як виявили помилку в персональних даних працівника, у таблиці 6 ЄСВ-звіту починайте зазначати щодо нього правильні дані.

Отже, ми з’ясували, як виправити помилку, допущену в ідентифікаційному номері працівниці.

Тепер розберемося, як виправити помилку щодо працівників, суми зарплат яких у таблиці 6 переплутали між собою.

Оскільки в обох цих працівників П. І. Б. і податкові номери були зазначені правильно, а допущена помилка стосується сум заробітної плати, то її відносять до «сумових».

Виправляємо «сумову» помилку

Найпоширеніші «сумові» помилки — це помилки, що виникли у зв’язку з неправильним відображенням бази справляння ЄСВ (у тому числі з неправильним застосуванням максимальної величини бази справляння цього внеску і з неправильним визначенням додаткової бази його нарахування), а також із застосуванням неправильного розміру ставок ЄСВ.

Помилки в сумових показниках виправляють через таблиці 1 і 6 Звіту за формою № Д4 за поточний звітний період. Тобто якщо помилку в сумових показниках за минулий звітний період виявлено у грудні, то виправляйте її у формі № Д4 за грудень 2016 року.

Зауважимо: згідно з п. 9 розд. IV Порядку № 435, якщо донараховують або зменшують суму ЄСВ на суму заробітної плати (доходу), нарахованої в попередніх звітних періодах, у таблиці 6 Звіту за формою № Д4 до таких сум застосовують коди типу нарахувань 2 і 3:

2 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, на яку страхувальником самостійно донараховано суму єдиного внеску;

3 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, на яку страхувальником самостійно зменшено надміру нараховану суму єдиного внеску.

Крім того, у графі 11 зазначається місяць, за який проводиться донарахування або зменшення надміру нарахованого ЄСВ.

У таблиці 1 форми № Д4 суму донарахованого ЄСВ зазначають у рядках 4, 4.1, 4.1.1, зменшеного ЄСВ — у рядках 5, 5.1, 5.1.1. Суму виплат (база ЄСВ), на яку було донараховано або зменшено надміру нарахований ЄСВ, — відповідно в рядках 4.4 і 5.5. Не забудьте зазначити в рядку «Зміст помилки» період, показники якого підлягають виправленню, і стислий зміст допущеної помилки.

Розглянемо порядок виправлення обох типів помилок («сумових» і «несумових») на конкретному прикладі, ураховуючи при цьому умови поставленого запитання.

Приклад. У листопаді 2016 року при заповненні таблиці 6 ЄСВ-звіту за жовтень 2016 року було допущено помилки щодо трьох співробітників, а саме:

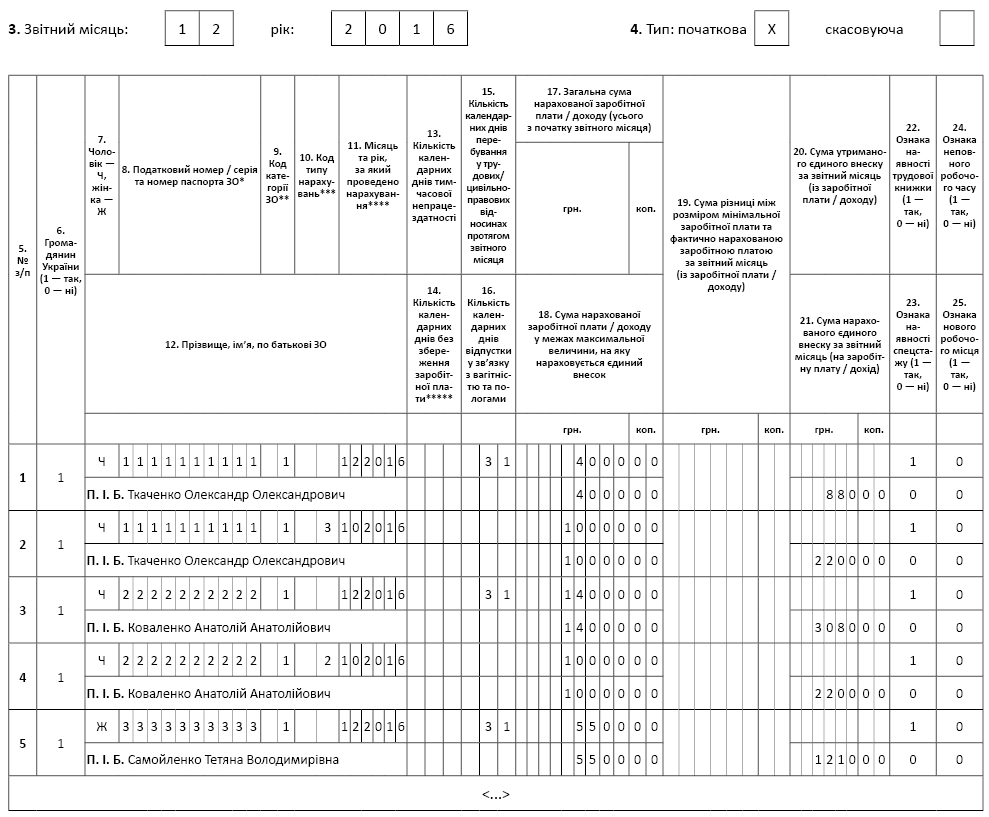

— щодо Ткаченка Олександра Олександровича (ідентифікаційний номер — 1111111111). Його заробітна плата за жовтень 2016 року становила 4000 грн., а у Звіті зазначили 14000 грн.;

— щодо Коваленка Анатолія Анатолійовича (ідентифікаційний номер — 2222222222). Його заробітна плата за жовтень 2016 року становила 14000 грн., а у Звіті зазначили 4000 грн.;

— щодо Самойленко Тетяни Володимирівни (ідентифікаційний номер — 3333333333). Неправильно зазначено ідентифікаційний номер.

Помилки виявлено після закінчення граничного строку подання Звіту за формою № Д4 за жовтень 2016 року.

1. Виправляємо помилку щодо працівника 1 (Ткаченко). Йому фактично було нараховано зарплату в сумі 4000 грн., а у Звіті з ЄСВ зазначили 14000 грн. Потрібно виправити суму нарахованої у жовтні зарплати з 14000 на 4000. Помилку виявили після закінчення звітного періоду, тому виправляємо її в поточному Звіті (за грудень 2016 року).

У таблиці 6 заповнюємо:

— у реквізиті 9 «Код категорії ЗО» — 1;

— у реквізиті 10 «Код типу нарахування» — 3;

— у реквізиті 11 «Місяць та рік, за який проведено нарахування» — 10.2016;

— у реквізитах 13, 14, 15, 16 — прочерки;

— у реквізитах 17 та 18 — 10000 (надміру нарахована сума: 14000 - 4000);

— у реквізиті 21 «Сума нарахованого єдиного внеску» — 2200 (10000 х 22 %).

2. Виправляємо помилку щодо працівника 2 (Коваленко). Помилка, допущена щодо другого працівника, відрізняється від першої. Якщо в першому варіанті у Звіті з ЄСВ було зазначено завищену суму зарплати і на неї було надміру нараховано ЄСВ, то у другому — навпаки: в ЄСВ-звіті потрібно зазначити суму донарахованої зарплати і нарахованого на неї ЄСВ.

Помилку виявили після закінчення звітного періоду і виправляємо вже в поточному Звіті за грудень 2016 року. У таблиці 6 заповнюємо:

— у реквізиті 9 «Код категорії ЗО» — 1;

— у реквізиті 10 «Код типу нарахування» — 2;

— у реквізиті 11 «Місяць та рік, за який проведено нарахування» — 10.2016;

— у реквізитах 13, 14, 15, 16 — прочерки;

— у реквізитах 17 та 18 — 10000 (донарахована сума: 14000 - 4000);

— у реквізиті 1 «Сума нарахованого єдиного внеску» — 2200 (10000 грн. х 22 %).

3. Виправляємо помилку щодо працівника 3 (Самойленко). Помилка, допущена щодо цієї працівниці, належить до типу «несумових», а отже, її виправлення буде здійснено в поточно-грудневому ЄСВ-звіті, оскільки дані персоніфікованого обліку беруться за останнім звітним періодом.

Таким чином, правильні персональні дані (ідентифікаційний номер) щодо працівниці Самойленко Т. В. подаються в одному рядку з даними про суми грудневої зарплати і нарахованого ЄСВ.

Як буде заповнено таблицю 6, покажемо на рисунку (припустимо, що зарплата за грудень 2016 року становила: у Ткаченка О. О. — 4000 грн., у Коваленка А. А. — 14000 грн., у Самойленко Т. В. — 5500 грн.).

У таблиці 1 форми № Д4 проставляємо:

— у рядках 4, 4.1, 4.1.1 — суми донарахованого ЄСВ (2200 грн.);

— у рядку 4.4 — суму виплат, на які донараховано ЄСВ (10000 грн.);

— у рядках 5, 5.1, 5.1.1 — суми надміру нарахованого ЄСВ (2200 грн.);

— у рядку 5.4 — суми виплат, на які було помилково нараховано ЄСВ (10000 грн.).

І не забудьте зазначити зміст помилки.

Зауважте: якщо «сумова» помилка призвела до необхідності донарахувати ЄСВ, страхувальнику загрожує штраф у розмірі 10 % такого донарахованого ЄСВ за кожен повний або неповний звітний період, за який його донараховано, але не більше 50 % донарахованого ЄСВ. Причому цей штраф необхідно буде сплатити незалежно від того, ким ці внески було донараховано — контролюючим органом за результатами перевірки чи самим страхувальником. Тому якщо ви виявили помилку до закінчення граничного строку подання ЄСВ-звіту, то одразу виправте її. Так ви уникнете штрафу. Для цього необхідно повторно сформувати Звіт зі статусом «Початкова», тільки тепер з правильними показниками, і подати його до ДПІ до закінчення граничного строку. Сформувати заново і подати потрібно весь ЄСВ-звіт — за всіма працівниками, з усіма його таблицями і даними, а не тільки тими, у яких було виявлено помилки. Чинним звітом вважатиметься останній поданий вами звіт ( п. 1 розд. V Порядку № 435).