Департамент заробітної плати та умов праці розглянув лист щодо застосування пункту 10 Порядку обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України від 08.02.1995 р. № 100 (далі — Порядок), та повідомляє.

Відповідно до пункту 10 Порядку у випадках підвищення тарифних ставок і посадових окладів в установі, організації відповідно до актів законодавства, а також за рішеннями, передбаченими в колективних договорах (угодах), як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігається середній заробіток, заробітна плата, включаючи премії та інші виплати, що враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення.

Виходячи зі змісту листа, працівника було переведено на нижчеоплачувану посаду з 01.12.2016 р. З 26 грудня по 20 січня працівник перебував у щорічній відпустці.

Ураховуючи, що в розрахунковому періоді (грудень 2015 року — листопад 2016 року) відбулось підвищення окладів згідно з постановою Кабінету Міністрів України (у травні 2016 року), то при обчисленні середньої заробітної плати заробітну плату до травня необхідно прокоригувати на коефіцієнт підвищення окладу працівника. Заробітна плата за травень — листопад 2016 року враховується в нарахованому працівникові розмірі.

Згідно з абзацом 2 пункту 10 Порядку у випадках, коли підвищення тарифних ставок і окладів відбулось у періоді, протягом якого за працівником зберігався середній заробіток, за цим заробітком здійснюються нарахування тільки в частині, що стосується днів збереження середньої заробітної плати з дня підвищення тарифних ставок (окладів).

Оскільки в періоді, коли працівник перебував у щорічній відпустці, відбулось підвищення посадових окладів, необхідно прокоригувати середній заробіток, який за працівником зберігався з 01.01.2017 р. по 20.01.2017 р., і донарахувати належні йому кошти.

Директор Департаменту О. Товстенко

КОМЕНТАР РЕДАКЦІЇ

Коригуємо середній заробіток: як врахувати законодавче підвищення окладів і підвищення/зниження окладу у зв’язку з переведенням на іншу посаду

На практиці часто трапляються випадки, коли виникають запитання, яким чином треба відкоригувати зарплату, яку враховують при розрахунку середнього заробітку, на коефіцієнт підвищення окладів. Виявляється, що знайти правильну відповідь для «переплетених» ситуацій буває не так уже й просто.

І причина тому — узагальнені та досить скупі норми «коригувального» п. 10 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100 (далі — Порядок № 100). Наведені в цій нормі лише три абзаци із п’яти речень не дають чіткого розуміння їх використання. Особливо для випадків, коли в розрахунковому періоді відбулося декілька законодавчих підвищень окладів і при цьому працівник переходив на інші посади (вищеоплачувані або нижчеоплачувані) або йому підвищувалась (знижувалась) категорія чи розряд.

Саме тому в пошуках істини за такими «ускладненими» ситуаціями ми й звернулися до «працеоплатного гуру» — Мінсоцполітики.

Наведемо сам запит:

«Працівник бюджетної установи (13-й тарифний розряд, оплата праці за ЄТС) був переведений на іншу посаду (10-й тарифний розряд) з 1 грудня 2016 року. У грудні 2016 року йому було надано щорічну відпустку тривалістю 24 календарних дні з 26.12.2016 р. по 20.01.2017 р. включно.

На який коефіцієнт підвищення посадового окладу треба було коригувати заробітну плату за розрахунковий період для розрахунку середньої зарплати для оплати днів відпустки, якщо посадові оклади було підвищено з 1 грудня 2016 року? Як правильно визначити коефіцієнт підвищення для коригування середньої зарплати для оплати відпустки, яка припадає на період з 1 січня 2017 року?

У чому особливість такої ситуації?

По-перше, це те, що протягом розрахункового періоду (грудень-2015 — листопад-2016) оклади працівникам з оплатою за ЄТС законодавчо підвищували двічі: з 1 травня та з 1 грудня 2016 року.

По-друге: дата переведення працівника на іншу (нижчеоплачувану посаду) — 1 грудня — співпадає з датою другого законодавчого підвищення окладів за ЄТС (з 1 грудня). Крім того, у період перебування у відпустці (за новою посадою) відбувається чергове законодавче підвищення окладів за ЄТС (з 1 січня 2017 року).

Як урахувати ці підвищення окладів для коригування заробітку? Адже в грудні 2016 року (у місяці, у якому надана відпустка) працівник перебуває на посаді, що відповідає 10-му тарифному розряду, а заробітна плата в розрахунковому періоді була нарахована за посадою, що відповідає 13-му тарифному розряду.

Вирішення спірних моментів пропонує Мінсоцполітики у листі, що коментується. Для того щоб «підкріпити» ці роз’яснення конкретними цифрами і переконатися в офіційній позиції Міністерства з цього питання, пропонуємо розглянути наочні приклади за цією ситуацією в коментарі фахівця Мінсоцполітики (див. далі коментар фахівця «Переведення на нижчеоплачувану посаду і законодавче підвищення окладів в одному місяці: ураховуємо особливості коригування «середньої»). Із наданих роз’яснень можна зробити такі висновки:

1. Само собою «персональне» підвищення/зниження окладу в результаті переведення на іншу вищеоплачувану/нижчеоплачувану посаду, присвоєння більш високого/нижчого розряду не є підставою для проведення коригування. Тобто якщо в результаті «індивидуальних» причин відбулася зміна окладу, то саме з цього приводу коригування зарплати не проводимо. Це випливає з абз. 3 п. 10 Порядку № 100.

2. Розрахунковий період ділимо на періоди до кожного законодавчого підвищення окладів і визначаємо коефіцієнт коригування для кожного періоду.

Важливо! Коригування проводимо за тією посадою, яку працівник обіймав на дату законодавчого підвищення посадових окладів.

3. Якщо в розрахунковому періоді одне із законодавчих підвищень окладів відбулося в період перебування працівника на старій посаді, а наступне — у період роботи на новій посаді, то заробіток за старою посадою (за місяці до першого підвищення) коригують на коефіцієнт першого законодавчого підвищення окладів. Зарплату після дати першого законодавчого підвищення окладу і до дати переведення на нову посаду («персональної» зміни окладу) — не коригують (для розрахунку середнього заробітку враховують у фактично нарахованій сумі).

4. Якщо дата переведення на нову посаду («персональна» зміна окладу) співпадає з датою законодавчого підвищення окладів — зарплату за період до дати переведення на нову посаду не коригують. Пояснюють це тим, що в такому випадку у працівника немає попереднього окладу за новою посадою. Тому коефіцієнт підвищення не розраховується.

5. Якщо чергове законодавче підвищення окладів відбувається в період збереження середнього заробітку за новою посадою, то саме на коефіцієнт підвищення окладів за новою посадою будемо коригувати нарахований середній заробіток за дні, що припадають на період такого збереження з дати законодавчого підвищення окладів.

Як бачимо, фахівців Мінсоцполітики анітрохи не бентежить той факт, що можливі ситуації, коли розрахована зарплата (і середній заробіток) може бути за старою посадою, а коригувати цей середній заробіток за дні відпустки будемо за коефіцієнтом підвищення окладу за новою посадою. От таке «ексклюзивне» бачення пропонує Міністерство для використання в поєднанні норм абз. 1 — 3 п. 10 Порядку № 100.

Людмила ТРОХИМЕНКО, заступник головного редактора (e-mail: l.trokhimenko@id.factor.ua)

КОМЕНТАР ФАХІВЦЯ МІНСОЦПОЛІТИКИ

Переведення на нижчеоплачувану посаду і законодавче підвищення окладів в одному місяці: ураховуємо особливості коригування «середньої»

Неля СИНЬКО, начальник відділу оплати праці в позабюджетній сфері Департаменту з питань державного регулювання заробітної плати та умов праці Міністерства соціальної політики України

Працівник бюджетної установи (13-й тарифний розряд, оплата праці за ЄТС) був переведений на іншу посаду (10-й тарифний розряд) з 1 грудня 2016 року. У грудні 2016 року йому було надано щорічну відпустку тривалістю 24 календарних дні з 26.12.2016 р. по 20.01.2017 р. включно.

На який коефіцієнт підвищення посадового окладу треба було коригувати заробітну плату за розрахунковий період для розрахунку середньої зарплату для оплати днів відпустки, якщо посадові оклади було підвищено з 1 грудня 2016 року? Як правильно визначити коефіцієнт підвищення для коригування середньої зарплати для оплати відпустки, яка припадає на період з 1 січня 2017 року?

(запитання з електронної пошти редакції: ot@id.factor.ua)

Нагадаємо, що відпускні розраховуються згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100 (далі — Порядок № 100).

Згідно з абз. 1 п. 10 цього Порядку у випадках підвищення тарифних ставок і посадових окладів в установі, організації відповідно до актів законодавства, а також за рішеннями, передбаченими в колективних договорах (угодах), як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігається середній заробіток, заробітна плата, включаючи премії та інші виплати, що враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення. На госпрозрахункових підприємствах і в організаціях коригування заробітної плати та інших виплат провадиться з урахуванням їх фінансових можливостей.

Виходячи з відкоригованої таким чином заробітної плати у розрахунковому періоді, за встановленими нормами в пп. 6, 7 і 8 розділу ІV Порядку № 100 визначається середньоденний (годинний) заробіток. У випадках, коли підвищення тарифних ставок і окладів відбулось у періоді, протягом якого за працівником зберігався середній заробіток, за цим заробітком здійснюються нарахування тільки в частині, що стосується днів збереження середньої заробітної плати з дня підвищення тарифних ставок (окладів) ( абз. 2 Порядку № 100).

Коефіцієнт коригування визначають шляхом ділення окладу, установленого працівникові після підвищення посадових окладів, на оклад, який був у такого працівника до підвищення (див. лист Мінпраці від 24.10.2008 р. № 696/13/84-08).

У разі зміни тарифної ставки (посадового окладу) працівникові у зв’язку з присвоєнням вищого розряду, переведенням на іншу вищеоплачувану роботу (посаду) тощо таке коригування середньої заробітної плати не провадиться ( абз. 3 п. 10 Порядку № 100).

У ситуації, що розглядається, працівника з 1 грудня 2016 року було переведено на іншу нижчеоплачувану посаду: з посади, що відповідає 13-му тарифному розряду за ЄТС, на посаду, що відповідає 10-му тарифному розряду за ЄТС. Відпустка була надана з 26 грудня 2016 року по 20 січня 2017 року. Розрахунковий період: грудень 2015 року — листопад 2016 року.

У загальному випадку при переведенні на іншу посаду, у тому числі на нижчеоплачувану, коригування заробітку не провадиться. Але треба звернути увагу на а те, що для працівників з оплатою за ЄТС посадові оклади підвищувались на законодавчих підставах:

— з 1 травня 2016 року згідно з постановою КМУ від 06.04.2016 р. № 288;

— з 1 грудня 2016 року згідно з постановою КМУ від 23.11.2016 р. № 840;

— з 1 січня 2017 року згідно з постановою КМУ від 28.12.2016 р. № 1037.

Як урахувати таке підвищення окладів для коригування заробітку за умовами, викладеними для нашої ситуації? Адже в грудні 2016 року (у місяці, у якому надана відпустка) працівник перебуває на посаді, що відповідає 10-му тарифному розряду, а заробітна плата в розрахунковому періоді (грудень 2015 року — листопад 2016 року) була нарахована за посадою, що відповідає 13-му тарифному розряду.

Перш за все треба виходити з того, що коефіцієнт підвищення окладів (як у розрахунковому періоді, так і в періоді збереження середнього заробітку) визначаємо за тією посадою, на якій перебував працівник у відповідних місяцях, оскільки під час роботи працівника саме на цій посаді й відбулося законодавче підвищення окладів.

Важливо! При законодавчому підвищенні окладів коригування провадиться за тією посадою, яку працівник обіймав на час підвищення посадових окладів.

Далі послідовно розглянемо підвищення окладів відповідно до постанов КМУ та умов нашого запитання.

Законодавче підвищення окладів з 1 травня 2016 року. У розрахунковому періоді станом на 01.05.2016 р. (дату підвищення окладів відповідно до постанови КМУ від 06.04.2016 р. № 288) працівник обіймав посаду, що відповідає 13-му тарифному розряду за ЄТС. Таку ж саму посаду він обіймав і до 01.05.2016 р. Це означає, що для розрахунку відпускних згідно з нормами Порядку № 100 зарплату, нараховану в розрахунковому періоді до підвищення, слід «дотягнути» до травневого підвищення окладів. Інакше кажучи, зарплату за грудень 2015 року — квітень 2016 року (до підвищення) треба відкоригувати на «травневий» коефіцієнт підвищення за посадою, яка відповідає 13-му тарифному розряду за ЄТС.

Законодавче підвищення окладів з 1 грудня 2016 року. Станом на 01.12.2016 р. (дату підвищення окладів відповідно до постанови КМУ від 23.11.2016 р. № 840) працівник обіймає посаду, що відповідає 10-му тарифному розряду за ЄТС. Тобто це вже інша посада, за якою працівнику встановлено посадовий оклад після підвищення. Таким чином, у випадку переведення працівника на іншу посаду в день законодавчого підвищення посадових окладів (01.12.2016 р.) виходить, що в нього відсутній попередній посадовий оклад за новою посадою (за 10-м розрядом). Отже, для розрахунку відпускних заробітна плата за травень — листопад 2016 року не коригується, а отже, ураховується в нарахованому розмірі.

Законодавче підвищення окладів з 1 січня 2017 року. Станом на 01.01.2017 р. (дату підвищення окладів відповідно до постанови КМУ 28.12.2016 р. № 1037) працівник обіймає посаду, що відповідає 10-му тарифному розряду за ЄТС. Таке підвищення також має бути враховано при коригуванні середньої заробітної плати. Але треба мати на увазі, що це підвищення відбулося в періоді, коли працівник перебував у відпустці (за працівником зберігався заробіток). При цьому середній заробіток коригують тільки в частині днів відпустки, що приходиться на період після підвищення окладу, тобто з 1 січня 2017 року.

Таким чином, з огляду на норми абз. 2 п. 10 Порядку № 100, у випадку, що розглядається, працівнику необхідно відкоригувати середній заробіток, який за ним зберігається з 01.01.2017 р. по 20.01.2017 р., і донарахувати належні йому кошти. Коефіцієнт коригування при цьому визначається за посадою, що відповідає 10-му тарифному розряду.

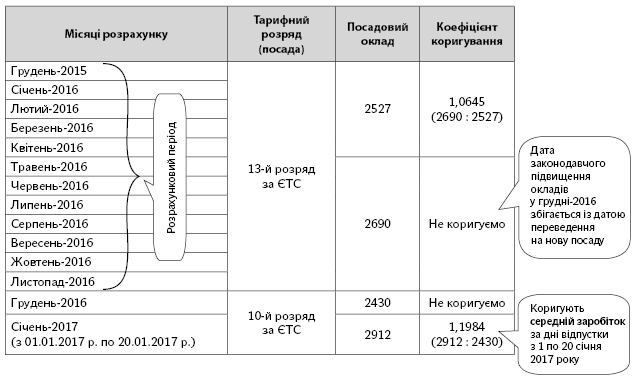

Знайдемо коефіцієнти коригування (див. таблицю 1):

Спочатку визначимо коефіцієнт коригування заробітної плати за період грудень 2015 року — квітень 2016 року:

2690 грн. : 2527 грн. = 1,0645,

де 2690 — посадовий оклад, що відповідає 13-му тарифному розряду з 1 травня по 30 листопада 2016 року згідно з постановою КМУ від 06.04.2016 р. № 288;

2527 — посадовий оклад, що відповідає 13-му тарифному розряду з 1 грудня 2015 року по 30 квітня 2016 року згідно з постановою КМУ від 09.12.2015 р. № 1013.

Далі розрахуємо коефіцієнт коригування середнього заробітку за період з 01.01.2017 р. по 20.01.2017 р.:

2912 грн. : 2430 грн. = 1,1984,

де 2912 — посадовий оклад, що відповідає 10-му тарифному розряду з 1 січня 2017 року згідно з постановою КМУ від 28.12.2016 р. № 1037;

2430 — посадовий оклад, що відповідає 10-му тарифному розряду з 1 по 31 грудня 2016 року згідно з постановою КМУ від 23.11.2016 р. № 840.

Таблиця 1

Переведення на іншу посаду з 1 грудня 2016 року

Тепер розглянемо дещо інший варіант розвитку подій. Припустимо, якби у ситуації, що розглядається, працівник перейшов на нижчеоплачувану посаду не з 01.12.2016 р., а, наприклад, з 05.12.2016 р. Тоді картина з коригуванням заробітної плати в розрахунковому періоді була б зовсім іншою. Коригуванню підлягала б і сума зарплати за період травень — листопад 2016 року, тобто коригувався б увесь розрахунковий період (грудень 2015 року — листопад 2016 року) (див. таблицю 2). Чому? Тому що тоді б на момент законодавчого підвищення окладів (з 01.12.2016 р.) працівник займав ту ж посаду, за якою відбулося таке законодавче підвищення окладів (що відповідає 13-му тарифному розряду за ЄТС).

Тоді коефіцієнт коригування заробітної плати в розрахунковому періоді (грудень 2015 року — листопад 2016 року) визначили б з урахуванням двох законодавчих підвищень, а відповідно, і двох коефіцієнтів підвищення. Загальний коефіцієнт підвищення зарплати для такого варіанта становитиме:

1,0645 х 1,1264 = 1,1991,

де 1,0645 — коефіцієнт коригування заробітної плати за період грудень 2015 року — квітень 2016 року;

1,1264 — коефіцієнт коригування заробітної плати за період травень — листопад 2016 року. Його визначили за 13-м тарифним розрядом (після і до підвищення):

3030 грн. : 2690 грн. = 1,1264.

Таблиця 2

Переведення на іншу посаду з 5 грудня 2016 року