Слід зауважити, що закриття табеля та зарплати до закінчення місяця в бюджетних установах та організаціях — усталена практика. У подальшому це неминуче призводить до необхідності коригування зарплати у зв’язку з уточненням кількості відпрацьованого часу.

Для таких ситуацій передбачено особливий порядок відображення відкоригованої зарплати в ЄСВ-звіті. Він зазначений у Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженому наказом Мінфіну від 14.04.2015 р. № 435 (далі — Порядок № 435).

Так, п. 9 розд. IV цього Порядку передбачено:

«Суми виплат, нараховані за дні тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами, відображаються в окремих рядках з кодами категорій застрахованої особи, визначеними у додатку 2 до цього Порядку, у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

<…>

Внесення від’ємних значень сум нарахованої заробітної плати (доходу) допускається лише у разі відображення:

— сум перерахунків заробітку (доходу), що пов’язані з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, і допомоги у зв’язку з вагітністю та пологами, нарахованих у попередніх періодах;

— сторнованих сум відпускних і допомоги з тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами».

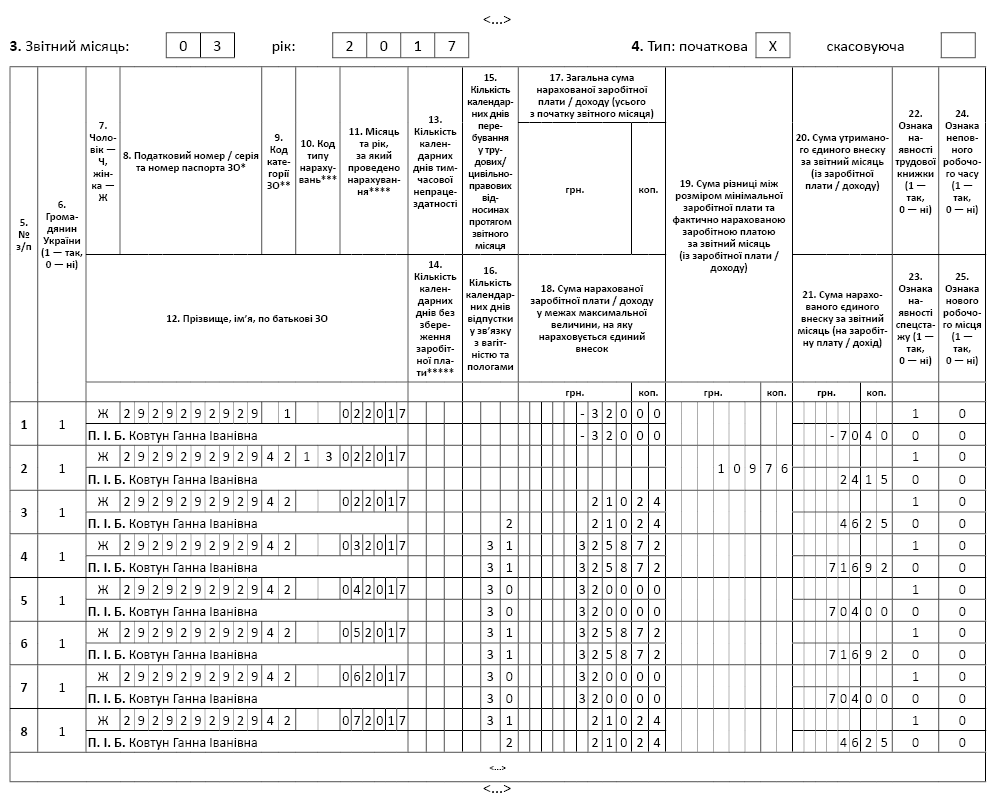

Стосовно ситуації, що розглядається нами, потрібно у Звіті за березень відобразити суму допомоги по вагітності та пологах за лютий, а також сторновану суму зарплати за лютий показати із знаком «-».

Але! У результаті такого коригування виникає необхідність у відображенні додаткової бази з ЄСВ і відповідно ЄСВ з такої додаткової бази у Звіті за березень за попередній місяць — лютий. Відображатися у ЄСВ-звіті вони будуть з відміткою про те, що належать до лютого. Причому додаткова база з ЄСВ відображатися буде в поточному місяці за попередній не тому, що її забули зазначити минулого місяця (і відповідно сплатити з неї ЄСВ), а тому, що відкрилися нові обставини, які призвели до її появи.

Це означає, що ставити таку додаткову базу в таблицю 6 ЄСВ-звіту за березень потрібно з кодом типу нарахувань (КТН) «13» (графа 10), як звичайну додаткову базу ЄСВ, незважаючи на те, що вона зазначається за попередній місяць. У графі 9 у такому разі слід зазначати код застрахованої особи «42». У графі 11 потрібно поставити місяць і рік, за які здійснюють нарахування. У цьому випадку — лютий 2017.

Щодо відображення в таблиці 6 решти сум декретної допомоги, то це робиться з розбиттям за місяцями, на які припадає декретна відпустка. Тобто суму допомоги зазначаємо в стількох рядках, на скільки місяців припадає така відпустка.

Як заповнити окремі графи в рядку з інформацією про допомогу по вагітності та пологах, див. у таблиці нижче.

Заповнюємо окремі графи таблиці 6 ЄСВ-звіту за березень за рядком з допомогою по вагітності та пологах.

| Графа таблиці 6 | Порядок заповнення |

| Графа 9 | Зазначаємо відповідний код з додатка 2 до Порядку № 435: «42» — для осіб, які отримують допомогу по вагітності та пологах; «43» — для працівниць-інвалідів, які отримують допомогу по вагітності та пологах; «44» — для працівниць всеукраїнських громадських організацій інвалідів і УТОГ, УТОС, які отримують допомогу по вагітності та пологах; «45» — для працівниць-інвалідів, які працюють на підприємствах або в громадських організаціях інвалідів і отримують допомогу по вагітності та пологах |

| Графа 11 | Зазначаємо місяць, за який нараховано допомогу по вагітності та пологах |

| Графа 15 | Ставиться кількість днів перебування працівниці у трудових відносинах з роботодавцем. У рядку з допомогою по вагітності та пологах, нарахованою за звітний місяць, заповнюємо цю графу тільки в тому випадку, якщо у звітному місяці працівниці не нараховувалися інші виплати, що обкладаються ЄСВ. Так, якщо у звітному місяці, крім допомоги по вагітності та пологах, працівниці нараховано зарплату, графу 15 заповнюємо у рядку із зарплатою ( п. 9 розд. IV Порядку № 435). У рядках, де зазначаємо допомогу за майбутні місяці декретної відпустки, у графі 15 ставимо кількість календарних днів, що співпадає з кількістю днів у місяці, на який припадає допомога |

| Графа 16 | Проставляємо календарні дні відпустки у зв’язку з вагітністю та пологами, що припадають на кожен місяць перебування працівниці в такій відпустці |

| Графа 17 | Зазначаємо суму допомоги за кожен відповідний місяць відпустки у зв’язку з вагітністю та пологами |

| Графа 18 | Зазначаємо суму допомоги з урахуванням застосування максимальної величини |

| Графа 21 | Зазначаємо суму ЄСВ окремо за кожним місяцем нарахування допомоги |

Зауважте: у рядку з допомогою за місяць, в якому у працівниці закінчується відпустка у зв’язку з вагітністю та пологами (липень), у графі 15 зазначаємо всі календарні дні цього місяця.

Крім того, інформацію про дату початку та дату закінчення відпустки у зв’язку з вагітністю та пологами необхідно також відобразити в таблиці 5.

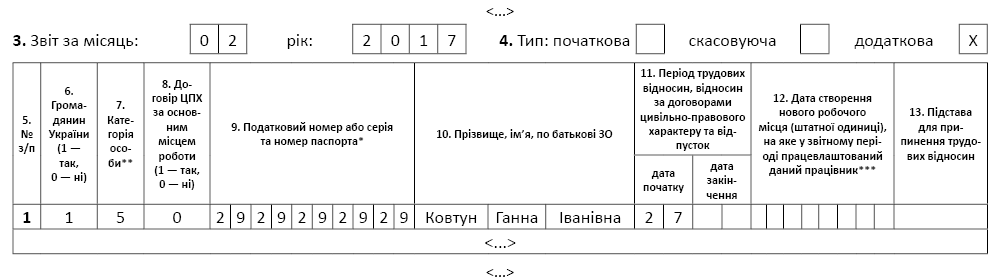

У нашому випадку, ураховуючи, що у Звіті за лютий у таблиці 5 інформація про початок відпустки не зазначена, в березні потрібно подати таблицю 5 ЄСВ-звіту за лютий з відміткою «додаткова». У таблиці 5 для працівниці заповнюємо рядок, у якому зазначаємо у графі 7 категорію особи «5» («особи, яким надано відпустку по вагітності та пологах»), у графі 11 — перший день декретної відпустки згідно з листком непрацездатності.

У місяці закінчення відпустки у зв’язку з вагітністю та пологами потрібно в ЄСВ-звіті за цей місяць у таблиці 5 заповнити рядок, у якому зазначити у графі 7 категорію особи «5», у графі 11 — дату останнього дня відпустки у зв’язку з вагітністю та пологами.

Якщо після відпустки у зв’язку з вагітністю та пологами працівниця оформить відпустку для догляду за дитиною до досягнення нею трирічного віку і дата початку такої відпустки припадає на той самий місяць, в якому закінчилася відпустка у зв’язку з вагітністю та пологами, то на працівницю потрібно заповнити ще один рядок у таблиці 5. При цьому у графі 7 зазначаємо категорію особи «6» («особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку»), у графі 11 — дату першого дня такої відпустки згідно з наказом (розпорядженням) керівника.

Приклад заповнення таблиці 5 ЄСВ-звіту за лютий і таблиці 6 ЄСВ-звіту за березень за умовами, наведеними в запитанні, покажемо на рис. 1 і 2.

Нагадуємо, що у ЄСВ-звіті за лютий не відображено відпустку у зв’язку з вагітністю та пологами, тому разом із Звітом за березень ми подаємо Звіт за лютий, а саме таблицю 5 з відміткою «додаткова».

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за лютий 2017 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за березень 2017 року