В ідеалі остаточний розрахунок із працівником за зарплатою та іншими сумами, що належать йому, має бути зроблений у день звільнення. Це передбачено ст. 116 КЗпП. Але не завжди роботодавець може це зробити. У деяких ситуаціях нарахування виплат здійснюється в наступних місяцях, уже після звільнення працівника. Наприклад, звільненому працівнику нараховують лікарняні або премію за підсумками роботи за період, коли він ще перебуває у трудових відносинах із роботодавцем. Як у цьому випадку провести оподаткування виплат, нарахованих після звільнення працівника? Яким чином утримати ПДФО і ВЗ? Чи існують нюанси при нарахуванні ЄСВ? Як потім відобразити виплати звільненого працівника в ЄСВ-звіті? Давайте розбиратися. Почнемо з ПДФО і ВЗ.

ПДФО і ВЗ → утримувати!

У цілях утримання ПДФО і ВЗ не має значення, коли була нарахована виплата працівнику: до звільнення або після. Якщо вона не потрапляє під критерії «неоподатковуваності», то ПДФО і ВЗ утримують з такої виплати. Річ у тому, що п.п. 164.2.1 ПКУ передбачено, що

у загальний місячний оподатковуваний дохід платника податків включаються доходи у вигляді зарплати, нараховані (виплачені) платникові податків відповідно до умов трудового договору.

До зарплати в розумінні п.п. 14.1.48 ПКУ відносять основну, додаткову зарплату, інші компенсаційні і заохочувальні виплати у зв’язку з трудовими відносинами. Крім того, до зарплати для цілей обкладення ПДФО прирівняні лікарняні (п.п. 165.1.1 і абз. 3 п.п. 169.4.1 ПКУ, лист ДПАУ від 19.01.2011 р. № 697/6/17-0715). Тому при нарахуванні оплати перших п’яти днів тимчасової непрацездатності та/або допомоги з тимчасової непрацездатності з них потрібно утримати ПДФО і ВЗ, як із звичайної заробітної плати.

Також не відносять до фонду оплати праці і суми вихідної допомоги при припиненні трудового договору (п. 3.8 Інструкції № 5). Проте згідно з п.п. 164.2.19 ПКУ в загальний оподатковуваний дохід платника податку включають інші доходи, окрім визначених у ст. 165 цього Кодексу. Вихідна допомога не входить у перелік доходів, визначених ст. 165 ПКУ. Тобто її включають у загальний місячний оподатковуваний дохід платника податку відповідно до п.п. 164.2.19 ПКУ у складі інших доходів і обкладають ПДФО за ставками, встановленими п. 167.1 цього Кодексу.

Таким чином, з виплат, нарахованих звільненому працівнику, ПДФО утримують за ставкою, що діє на момент нарахування доходу, — у 2017 році 18 % (п. 167.1 ПКУ), а ВЗ — за ставкою 1,5 % (п.п. 1.3 п. 161 підрозд. 10 розд. XX ПКУ).

Особливу увагу приділимо лікарняним, нарахованим після звільнення працівника. Річ у тому, що в цілях визначення граничної суми доходу, який надає право на отримання ПСП, і в інших випадках їх оподаткування суми лікарняних (їх частини) потрібно віднести до періоду, за який вони нараховані. Це прямо передбачено абз. 3 п.п. 169.4.1 ПКУ. Інакше кажучи, для того щоб визначити право працівника на ПСП, роботодавець повинен суми лікарняних умовно віднести до відповідних податкових періодів (до місяців, за які вони нараховані). Після такого «умовного» розподілу загальний дохід за місяць порівнюють з граничним розміром, що надає право на застосування ПСП (у 2017 році — 2240 грн.). Якщо межа буде перевищена, то в такому місяці до зарплати працівника не застосовують ПСП.

А ось застосувати ПСП до інших виплат, нарахованих колишньому працівнику (наприклад, компенсація за невикористану відпустку, премія й інші виплати, які не є виплатами за період збереження зарплати), не вийде. Так, ПСП надається з урахуванням останнього місячного податкового періоду, у якому платник податків був звільнений з місця роботи (п.п. 169.3.4 ПКУ). Оскільки зарплатні виплати нараховуватимуться після звільнення працівника, то ПСП до них застосувати не можна — строк застосування ПСП закінчився в місяці звільнення працівника.

Єдиний соціальний внесок → залежить від виду виплати

Платниками ЄСВ є роботодавці (ст. 4 Закону № 2464). Колишні роботодавці у їх числі не вказані.

Водночас ч. 2 ст. 7 Закону № 2464 і п.п. 4 п. 3 розд. IV Інструкції № 449 для осіб, яким після звільнення нараховано зарплату (дохід) за відпрацьований час, установлений спеціальний порядок нарахування ЄСВ. За виплатами, що нараховуються колишнім працівникам за відпрацьований час, ЄСВ нараховують на суму, яка визначається шляхом ділення зарплати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована.

У свою чергу, виплати за невідпрацьований час, нараховані працівникам після їх звільнення, ЄСВ не обкладаються (див. листи ПФУ від 03.03.2011 р. № 4149/05-10, від 18.10.2011 р. № 22373/03-20, від 06.08.2013 р. № 20685/03-30, лист ДФСУ від 11.02.2016 р. № 2262/5/99-99-17-03-03-16, індивідуальна податкова консультація від 04.07.2017 р. № 956/6/99-99-13-02-01-15/ІПК // с. 11 цього номера).

Таким чином, для цілей утримання ЄСВ виплати звільненим працівникам розділили на виплати за відпрацьований час і за невідпрацьований час.

І зверніть увагу на такий момент. У Звіті за формою № Д4 відображають виплати, на які нарахований ЄСВ. Отже, якщо виплата не входить у базу нарахування ЄСВ, то і в ЄСВ-звіті її не показують.

А як зрозуміти, яка виплата нарахована за відпрацьований час, а яка — ні? У нагоді вам стане Інструкція № 5. Саме у ній повністю розшифрований склад фонду оплати праці (основної і додаткової зарплати, інших заохочувальних і компенсаційних виплат), а також указані виплати за невідпрацьований час.

Крім того, не зайвим буде заглянути і в Перелік № 1170, у якому вказані виплати, на які ЄСВ не нараховують незалежно від того, кому вони виплачуються: працюючому або звільненому працівнику.

Важливо! Ставку ЄСВ при нарахуванні виплат звільненому працівнику застосовують ту, яка діє на момент нарахування такої виплати. Нині — 22 % (для звичайних працівників — не інвалідів).

Наведемо нижче в таблиці порядок обкладення ЄСВ основних виплат.

Порядок стягненняя ЄСВ з виплат, нарахованих звільненому працівнику

| Виплата, нарахована звільненому працівнику | Стягуємо ЄСВ (+) / не стягуємо (-) | Обґрунтування |

| Компенсація за невикористану відпустку | – | Входить у ФОП, але вказана у складі виплат за невідпрацьований час |

| Лікарняні | – | Незарплатна виплата, нарахована за невідпрацьований час |

| Заробітна плата, у тому числі премії (щомісячні, квартальні, піврічні, річні), індексація тощо | + | Включають у ФОП у складі виплат за відпрацьований час |

Давайте на числових прикладах розглянемо порядок нарахування ЄСВ на виплати, нараховані звільненому працівнику.

Нараховані лікарняні звільненому

Головна особливість при нарахуванні ЄСВ на лікарняні, нараховані звільненому працівнику, — це незарплатна виплата. Крім того, вона нараховується за невідпрацьований час (див. також таблицю вище).

Приклад 1. Працівник установи звільнився за згодою сторін. Дата звільнення (останній робочий день) — 29.09.2017 р. У вересні йому була нарахована зарплата за відпрацьовані 16 днів у сумі 2438,10 грн. і компенсація за невикористану відпустку в сумі 2943 грн. У жовтні 2016 року він надав лікарняний лист у зв’язку з тимчасовою непрацездатністю з 25 вересня по 6 жовтня 2017 року. Сума нарахованих лікарняних склала 1262,40 грн.

Перед тим як приступити до порядку нарахування ЄСВ на лікарняні, нараховані звільненому працівнику, дамо відповідь на запитання — чи правомірне звільнення працівника в період його хвороби і чи має він право на оплату лікарняного листа.

При звільненні на підставі п. 1 ч. 1 ст. 36 КЗпП працівник і роботодавець розривають трудовий договір за взаємною згодою незалежно від того, хто був ініціатором такого звільнення. При цьому датою звільнення буде та, про яку вони домовилися і яка була вказана в наказі про звільнення за згодою сторін.

Трудове законодавство забороняє розірвання трудового договору в період відпустки або хвороби тільки за ініціативою власника. На це прямо вказує ст. 40 КЗпП (ср. ). А ось заборони на звільнення працівника за згодою сторін у період його тимчасової непрацездатності КЗпП не містить.

Таким чином, звільнення працівника за згодою сторін у період його тимчасової непрацездатності є правомірним*.

* Див. також «ОП», 2013, № 17, с. 27.

Що стосується оплати лікарняного листа, зазначимо таке.

Частиною 1 ст. 19 Закону № 1105 передбачено, що застрахована особа має право на оплату листка непрацездатності, оскільки право на матеріальне забезпечення у зв’язку з тимчасовою втратою працездатності виникає в період роботи, включаючи і день звільнення. Причому допомогу з тимчасової непрацездатності виплачують за рахунок ФСС починаючи з шостого дня непрацездатності і за увесь період хвороби до одужання або до встановлення медико-соціальною експертною комісією інвалідності незалежно від звільнення застрахованої особи в період втрати працездатності (ч. 2 ст. 22 Закону № 1105).

Зверніть увагу! Для оплати листка непрацездатності встановлений строк давності. Так, лікарняний оплачують у тому випадку, якщо звернення за його призначенням відбулося не пізніше 12 календарних місяців з дня відновлення працездатності (встановлення інвалідності) (ч. 5 ст. 32 Закону № 1105). Тому звертайте увагу на дату «закриття» листка непрацездатності, особливо коли приносять «запізнілий» лікарняний.

У наведеному прикладі хвороба почалася в період, коли працівник ще перебував у трудових відносинах із роботодавцем. Крім того, строки для його оплати не минули, оскільки колишній працівник надав його в тому ж місяці, коли він одужав. Тому листок непрацездатності, наданий після звільнення, підлягає оплаті на загальних підставах. Причому дні хвороби з 25 по 29 вересня 2017 року (5 календарних днів) оплачує роботодавець, а дні хвороби з 30 вересня по 6 жовтня 2017 року (7 календарних днів) — допомогу з тимчасової непрацездатності — виплачують за рахунок коштів ФСС.

А тепер безпосередньо про нарахування ЄСВ на суму лікарняних.

Оскільки лікарняний оплачується після звільнення, роботодавець не є страхувальником щодо звільненої особи, не буде він і платником ЄСВ. Крім того, ця виплата не є виплатою за відпрацьований час. Тобто на суму оплати лікарняного листка, нараховану після звільнення, ЄСВ не нараховується (див. листи ПФУ від 30.08.2011 р. № 18177/03-20 і ГФСУ від 24.02.2015 р. № 3931/6/99-99-17-03-01-15).

Більше того, навіть якщо хвороба настала в період, коли працівник перебував у трудових відносинах, а оплата листка непрацездатності відбулася після звільнення, ЄСВ на суму таких лікарняних не нараховується. На це звертали увагу фахівці ДФСУ в індивідуальній податковій консультації від 04.07.2017 р. № 956/6/99-99-13-02-01-15/ІПК // див. с. 11 цього номера.

Відповідно якщо ЄСВ на виплати не нараховується, то в ЄСВ-звіті така виплата не відображається. Тому суму лікарняних, нарахованих звільненому працівнику (1262,40 грн.), у Звіті за формою № Д4 не показують.

І декілька слів про ПДФО і ВЗ. Лікарняні прирівнюють до зарплати. ПДФО утримують із суми оплати лікарняних, таких, що припадають на вересень — жовтень 2017 року, за ставкою 18 %.

Крім того, лікарняні, у тому числі і нараховані після звільнення, слід ураховувати при визначенні доходу для застосування ПСП. Тобто для цілей застосування ПСП їх потрібно віднести до місяців, за які вони нараховані. У наведеному випадку сума лікарняних, нарахованих звільненому працівнику, склала 1262,40 грн., у тому числі за дні хвороби вересня — 631,20 грн. (1262,40 грн. : 12 к. дн. х 6 к. дн.), за дні хвороби жовтня — 631,20 грн. (1262,40 грн. : 12 к. дн. х 6 к. дн.).

У вересні 2017 року сума зарплати працівника склала 5381,10 грн. (2438,10зарплата за відпрацьовані дні + 2943компенсація за невикористану відпустку). Це більше граничного доходу, що надає право на застосування звичайної ПСП (2240 грн.). Тому ПСП до вересневої зарплати не застосовувалася.

Не буде вона застосовуватися і після нарахування перехідних лікарняних, оскільки загальний дохід за вересень 2017 року буде також більше межі (5381,10 + 631,20 = 6012,30 грн. > 2240 грн.).

З лікарняних, нарахованих за дні жовтня 2017 року, ПДФО утримуємо без урахування ПСП, оскільки немає підстав для застосування ПСП до зарплати за жовтень 2017 року (строк застосування ПСП закінчився в місяці звільнення працівника).

Таким чином, сума ПДФО, утримана з лікарняних, нарахованих у жовтні 2017 року звільненому працівнику, складе 227,23 грн. (1262,40 грн. х 18 %).

Також сума нарахованих лікарняних є об’єктом обкладення ВЗ. Його утримують у загальному порядку (без якихось особливостей) за ставкою 1,5 %. У наведеному прикладі сума ВЗ складе 18,94 грн. (1262,40 грн. х 1,5 %).

Нарахована премія звільненому працівнику

Роботодавці мають право самі визначати порядок і умови преміювання, які закріплюють у Положенні про преміювання або в Положенні про оплату праці. Тому немає нічого незвичайного в тому, що колишнього працівника преміюють за результатами роботи за минулий період (місяць, квартал, півріччя, рік). Нарахування і виплату премії працівникам, у тому числі і звільненим (якщо це передбачено Положенням про преміювання), оформляють наказом керівника підприємства, установи, організації. У ньому ж зазначають і розмір премії.

Премія, нарахована звільненому працівнику, належить до зарплати, нарахованої за відпрацьований час. Тобто вона підлягає обкладенню ЄСВ. При цьому ЄСВ на неї нараховують в особливому порядку згідно з ч. 2 ст. 7 Закону № 2464 і п.п. 4 п. 3 розд. IV Інструкції № 449 (див. також індивідуальну податкову консультацію від 04.08.2017 р. № 1500/6/99-99-13-02-03-15/ІПК на с. 10 цього номера):

Суму нарахованої премії ділять на кількість місяців, за які вона нарахована, потім ЄСВ нараховують на рівні «розподілені» частини премії за ставкою, що діє на момент нарахування виплати, тобто 22 %.

Поділ на декілька місяців застосовується тоді, коли премія нарахована за певний період (квартал, 9 місяців, рік).

Також цю особливість треба врахувати при виконанні вимог Закону № 2464 про «мінімальний» і «максимальний» розмір бази стягнення ЄСВ. Так, після розподілу премії на місяці, за які вона нарахована, такі суми відносять до відповідних місяців, за які вона нарахована. Далі визначають загальну базу нарахування ЄСВ (зарплата, нарахована в такому місяці + розподілена частина премії). Далі дії залежать від розміру такої загальної бази нарахування ЄСВ.

Мінімальний розмір бази нарахування ЄСВ. Якщо після розподілу премії загальна база стягування ЄСВ (зарплата + розподілена премія) менше МЗП, то ЄСВ нараховують виходячи з МЗП. При цьому врахуйте, що якщо «розподілена» премія або її частина припадають на місяць звільнення, то в такому місяці вимогу про нарахування ЄСВ з «мінімалки» не виконують (за умови, що звільнення відбулося протягом місяця і працівник не відпрацював норму робочого часу цього місяця).

Може статися так, що роботодавець уже застосував вимогу про нарахування ЄСВ з МЗП, а після розподілу суми премії загальний дохід за такий місяць перевищив МЗП. У цьому випадку просто відкоригуйте ЄСВ, який був надмірно нарахований на додаткову базу, визначену раніше*.

* Детальніше про це читайте в консультації фахівця ДФСУ в «ОП», 2016, № 6, с. 24.

Максимальний розмір бази нарахування ЄСВ. Якщо розмір загального доходу разом з розподіленою частиною премії за місяць значний, то треба діяти так. Розподілити суми премії на місяці, за які вона нарахована, і визначити загальний дохід, нарахований за такий місяць (зарплата, нарахована в такому місяці + розподілена частина премії). Потім порівняти його з максимальною величиною бази нарахування ЄСВ* у такому місяці. Якщо він перевищить максимальний розмір доходу, з якого сплачується ЄСВ, то ЄСВ з суми перевищення не стягують.

* Максимальний розмір бази нарахування ЄСВ дорівнює 25 розмірам прожиткового мінімуму, встановленого для працездатної особи. З травня по листопад 2017 року максимальна база дорівнює 42100 грн.

Приклад 2. Працівник установи звільнився 29.09.2017 р. Згідно з Положенням про преміювання і наказом у жовтні 2017 року йому нарахували премію за 3 квартал 2017 року в сумі 3600 грн.

Премія за підсумками роботи за квартал належить до додаткової заробітної плати (п.п. 2.2.2 Інструкції № 5) і вважається виплатою за відпрацьований час. ЄСВ на таку премію нараховують так: суму квартальної премії ділять на 3 (кількість місяців у кварталі), потім на кожну частину суми премії нараховують ЄСВ за ставкою 22 %.

Окрім цього, потрібно розподілені суми премії віднести до місяців, за які вони нараховані, і порівняти загальний дохід за місяць з урахуванням розподілених сум із МЗП. Якщо база нарахування ЄСВ буде меншою МЗП, то ЄСВ слід нарахувати виходячи з МЗП. Зверніть увагу: працівник звільнився 29 вересня 2017 року, тобто не в останній календарний день місяця. У той же час норму робочого часу у вересні він відпрацював повністю. Тому вимогу про нарахування ЄСВ виходячи з «мінімалки» за вересень також виконують.

Припустимо, що в липні, серпні і вересні 2017 року зарплата працівника склала 3400, 3580 і 4896,54 грн. відповідно.

Розподілимо квартальну премію на кількість місяців, за які вона нарахована:

3600 грн. : 3 міс. = 1200 грн.

Далі віднесемо кожну частину квартальної премії до місяців, за які вона нарахована, і порівняємо загальну базу нарахування з МЗП. Як бачимо, в усіх місяцях 3 кварталу 2017 року загальний дохід працівника за місяць (зарплата з урахуванням розподіленої премії) вищий МЗП:

— липень-2017: 3400 грн. + 1200 грн. = 4600 грн. > 3200 грн.;

— серпень-2017: 3580 грн. + 1200 грн. = 4780 грн. > 3200 грн.;

— вересень-2017: 4896,54 грн. + 1200 грн. = 6096,54 грн. > 3200 грн.

Це означає, що вимогу про нарахування ЄСВ виходячи з «мінімалки» не виконуємо. ЄСВ на дохід за ці місяці нараховуємо на фактичну суму доходу.

Таким чином, у жовтні 2017 року сума ЄСВ, нарахованого на квартальну премію звільненій особі, складе:

— за липень-2017: 1200 грн. х 22 % = 264 грн.;

— за серпень-2017: 1200 грн. х 22 % = 264 грн.;

— за вересень-2017: 1200 грн. х 22 % = 264 грн.

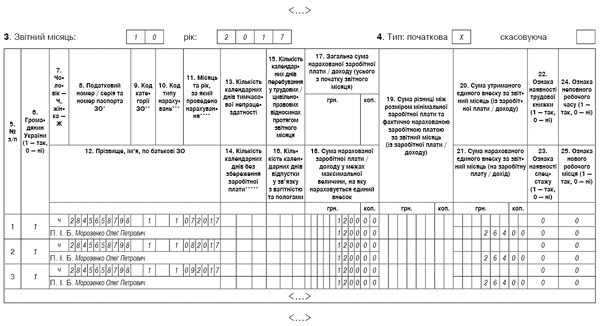

Оскільки нарахування премії відбулося в жовтні 2017 року, суму премії слід відобразити у звіті за місяць, у якому здійснено її нарахування, тобто у ЄСВ-звіті за жовтень 2017 року.

У таблиці 1 суму премії відображайте в рядках 1 і 2, суму ЄСВ, нарахованого на неї, — у рядку 3 з перенесенням у підсумковий рядок 6.

У таблиці 6 ЄСВ-звіту премію за 3 квартал 2017 року, нараховану звільненому працівнику, відображають у трьох рядках, розділивши загальну суму премії на кількість календарних місяців, за які вона нарахована. При цьому в графі 11 вказують місяці, за які проведено нарахування (липень, серпень, вересень 2017 року), у графі 10 вказують код типу нарахувань «1» — для усіх місяців, за які нарахували премію.

Як буде заповнена таблиця 6 Звіту за ЄСВ, покажемо на рисунку.

Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за жовтень 2017 року

Також премія обкладатиметься ПДФО за ставкою 18 % і ВЗ за ставкою 1,5 %. ПСП до неї не застосовують, оскільки право на ПСП у працівника закінчилося в місяці звільненні (у вересні 2017 року).

Таким чином, з премії, нарахованої колишньому працівнику, будуть утримані ПДФО в сумі 648 грн. (3600 грн. х 18 %) і ВЗ в сумі 54 грн. (3600 грн. х 1,5 %).

У Податковому розрахунку за формою № 1ДФ за 4 квартал 2017 року премію відображають як зарплату, нараховану за жовтень 2017 року, з кодом ознаки доходів «101». При цьому в графі 7 розділу 1 форми, серед іншого, вкажіть дату звільнення працівника — «29.09.2017».

Упевнені, якщо у вас будуть нараховані виплати звільненим працівникам, проблем з їх оподаткуванням і відображенням у ЄСВ-звіті не виникне.

Висновки:

— ПДФО і ВЗ утримуйте з виплат, нарахованих звільненим працівникам у загальному порядку.

— До виплат, нарахованих звільненому працівнику, які не є збереженням середньої зарплати, ПСП не застосовують.

— Лікарняні з метою правильного застосування ПСП відносять до місяців, за які вони нараховані. При цьому ПСП застосовують по місяць звільнення включно. До лікарняних, нарахованих за місяць, який іде після звільнення, ПСП не застосовують.

— Виплати за невідпрацьований час, нараховані працівникам після їх звільнення, ЄСВ не обкладаються.

— Якщо особі після звільнення нарахована зарплата (дохід) за відпрацьований час, ЄСВ нараховують на суму, яка визначається шляхом ділення зарплати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована.

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закону № 2464 — Закон України «Про збір і облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Інструкція № 449 — Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

Перелік № 1170 — Перелік видів виплат, здійснених за рахунок коштів роботодавця, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. № 1170.

ВЗ — військовий збір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.