В идеале окончательный расчет с работником по зарплате и другим причитающимся ему суммам должен быть произведен в день увольнения. Это предусмотрено ст. 116 КЗоТ. Но не всегда работодатель может это сделать. В некоторых ситуациях начисление выплат осуществляется в следующих месяцах, уже после увольнения работника. Например, уволенному работнику начисляют больничные или премию по итогам работы за период, когда он еще состоит в трудовых отношениях с работодателем. Как в этом случае провести налогообложение выплат, начисленных после увольнения работника? Каким образом удержать НДФЛ и ВС? Существуют ли нюансы при начислении ЕСВ? Как потом отразить выплаты уволенного работника в ЕСВ-отчете? Давайте разбираться. Начнем с НДФЛ и ВС.

НДФЛ и ВС → удерживать!

В целях удержания НДФЛ и ВС не имеет значения, когда была начислена выплата работнику: до увольнения или после. Если она не подпадает под критерии «необлагаемости», то НДФЛ и ВС удерживают с такой выплаты. Дело в том, что п.п. 164.2.1 НКУ предусмотрено следующее:

в общий месячный налогооблагаемый доход налогоплательщика включаются доходы в виде зарплаты, начисленные (выплаченные) налогоплательщику в соответствии с условиями трудового договора.

К зарплате в понимании п.п. 14.1.48 НКУ относят основную, дополнительную зарплату, прочие компенсационные и поощрительные выплаты в связи с трудовыми отношениями. Кроме того, к зарплате для целей обложения НДФЛ приравнены больничные (п.п. 165.1.1 и абз. 3 п.п. 169.4.1 НКУ, письмо ГНАУ от 19.01.2011 г. № 697/6/17-0715). Поэтому при начислении оплаты первых пяти дней временной нетрудоспособности и/или пособия по временной нетрудоспособности с них нужно удержать НДФЛ и ВС, как и с обычной заработной платы.

Также не относят к фонду оплаты труда и суммы выходного пособия при прекращении трудового договора (п. 3.8 Инструкции № 5). Однако согласно п.п. 164.2.19 НКУ в общий налогооблагаемый доход плательщика налога включают другие доходы, кроме определенных в ст. 165 данного Кодекса. Выходное пособие не входит в перечень доходов, определенных ст. 165 НКУ. А значит, его включают в общий месячный налогооблагаемый доход плательщика налога в соответствии с п.п. 164.2.19 НКУ в составе других доходов и облагают НДФЛ по ставкам, установленным п. 167.1 данного Кодекса.

Таким образом, из выплат, начисленных уволенному работнику, НДФЛ удерживают по ставке, действующей на момент начисления дохода, — в 2017 году 18 % (п. 167.1 НКУ), а ВС — по ставке 1,5 % (п.п. 1.3 п. 161 подразд. 10 разд. XX НКУ).

Особое внимание уделим больничным, начисленным после увольнения работника. Дело в том, что в целях определения предельной суммы дохода, дающего право на получение НСЛ, и в других случаях их налогообложения, суммы больничных (их части) нужно отнести к периоду, за который они начислены. Это прямо предусмотрено абз. 3 п.п. 169.4.1 НКУ. Другими словами, для того чтобы определить право работника на НСЛ, работодатель должен суммы больничных условно отнести к соответствующим налоговым периодам (к месяцам, за которые они начислены). После такого «условного» распределения общий доход за месяц сравнивают с предельным размером, дающим право на применение НСЛ (в 2017 году — 2240 грн.). Если предел будет превышен, то в таком месяце к зарплате работника не применяют НСЛ.

А вот применить НСЛ к другим выплатам, начисленным бывшему работнику (например, компенсация за неиспользованный отпуск, премия и пр. выплаты, которые не являются выплатами за период сохранения зарплаты), не получится. Так, НСЛ предоставляется с учетом последнего месячного налогового периода, в котором налогоплательщик был уволен с места работы (п.п. 169.3.4 НКУ). Поскольку зарплатные выплаты будут начисляться после увольнения работника, то НСЛ к ним применить нельзя — срок применения НСЛ закончился в месяце увольнения работника.

Единый социальный взнос → зависит от вида выплаты

Плательщиками ЕСВ являются работодатели (ст. 4 Закона № 2464). Бывшие работодатели в их числе не указаны.

Вместе с тем ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции № 449 для лиц, которым после увольнения начислена зарплата (доход) за отработанное время, установлен специальный порядок начисления ЕСВ. По выплатам, начисляемым бывшим работникам за отработанное время, ЕСВ начисляют на сумму, которая определяется путем деления зарплаты (дохода), выплаченной по результатам работы, на количество месяцев, за которые она начислена.

В свою очередь, выплаты за неотработанное время, начисленные работникам после их увольнения, ЕСВ не облагаются (см. письма ПФУ от 03.03.2011 г. № 4149/05-10, от 18.10.2011 г. № 22373/03-20, от 06.08.2013 г. № 20685/03-30, письмо ГФСУ от 11.02.2016 г. № 2262/5/99-99-17-03-03-16, индивидуальная налоговая консультация от 04.07.2017 г. № 956/6/99-99-13-02-01-15/ІПК // с. 11 этого номера).

Таким образом, для целей взимания ЕСВ выплаты уволенным работникам разделили на выплаты за отработанное время и за неотработанное время.

И обратите внимание на такой момент. В Отчете по форме № Д4 отражают выплаты, на которые начислен ЕСВ. Следовательно, если выплата не входит в базу начисления ЕСВ, то и в ЕСВ-отчете ее не показывают.

А как понять, какая выплата начислена за отработанное время, а какая — нет? На помощь придет Инструкция № 5. Именно в ней полностью расшифрован состав фонда оплаты труда (основной и дополнительной зарплаты, других поощрительных и компенсационных выплат), а также указаны выплаты за неотработанное время.

Кроме того, не лишним будет заглянуть и в Перечень № 1170, в котором указаны выплаты, на которые ЕСВ не начисляют независимо от того, кому они выплачиваются: действующему или уволенному работнику.

Важно! Ставку ЕСВ при начислении выплат уволенному работнику применяют ту, которая действует на момент начисления такой выплаты. В настоящее время — 22 % (для обычных работников — не инвалидов).

Приведем ниже в таблице порядок обложения ЕСВ основных выплат.

Порядок взимания ЕСВ с выплат, начисленных уволенному работнику

| Выплата, начисленная уволенному работнику | Взимаем ЕСВ (+) / не взимаем (-) | Обоснование |

| Компенсация за неиспользованный отпуск | - | Входит в ФОТ, но указана в составе выплат за неотработанное время |

| Больничные | - | Незарплатная выплата, начисленная за неотработанное время |

| Заработная плата, в том числе премии (ежемесячные, квартальные, полугодовые, годовые), индексация и пр. | + | Включают в ФОТ в составе выплат за отработанное время |

Давайте на числовых примерах рассмотрим порядок начисления ЕСВ на выплаты, начисленные уволенному работнику.

Начислены больничные уволенному

Главная особенность при начислении ЕСВ на больничные, начисленные уволенному работнику, — это незарплатная выплата. Кроме того, она начисляется за неотработанное время (см. также таблицу выше).

Пример 1. Работник учреждения уволился по соглашению сторон. Дата увольнения (последний рабочий день) — 29.09.2017 г. В сентябре ему была начислена зарплата за отработанные 16 дней в сумме 2438,10 грн. и компенсация за неиспользованный отпуск в сумме 2943 грн. В октябре 2016 года он предоставил больничный лист в связи с временной нетрудоспособностью с 25 сентября по 6 октября 2017 года. Сумма начисленных больничных составила 1262,40 грн.

Перед тем как приступить к порядку начисления ЕСВ на больничные, начисленные уволенному работнику, ответим на вопрос — правомерно ли увольнение работника в период его болезни и имеет ли он право на оплату больничного листа?

При увольнении на основании п. 1 ч. 1 ст. 36 КЗоТ работник и работодатель расторгают трудовой договор по обоюдному согласию независимо от того, кто был инициатором такого увольнения. При этом датой увольнения будет та, о которой они договорились и которая была указана в приказе об увольнении по соглашению сторон.

Трудовое законодательство запрещает расторжение трудового договора в период отпуска или болезни только по инициативе собственника. На это прямо указывает ст. 40 КЗоТ (ср. ). А вот запретов на увольнение работника по соглашению сторон в период его временной нетрудоспособности КЗоТ не содержит.

Таким образом, увольнение работника по соглашению сторон в период его временной нетрудоспособности является правомерным*.

* См. также «ОТ», 2013, № 17, с. 27.

Что касается оплаты больничного листа, отметим следующее.

Частью 1 ст. 19 Закона № 1105 предусмотрено, что застрахованное лицо имеет право на оплату листка нетрудоспособности, поскольку право на материальное обеспечение в связи с временной потерей трудоспособности возникает в период работы, включая и день увольнения. Причем пособие по временной нетрудоспособности выплачивают за счет ФСС начиная с шестого дня нетрудоспособности и за весь период болезни до выздоровления или до установления медико-социальной экспертной комиссий инвалидности независимо от увольнения застрахованного лица в период потери трудоспособности (ч. 2 ст. 22 Закона № 1105).

Обратите внимание! Для оплаты листка нетрудоспособности установлен срок давности. Так, больничный оплачивают в том случае, если обращение за его назначением произошло не позже 12 календарных месяцев со дня восстановления трудоспособности (установления инвалидности) (ч. 5 ст. 32 Закона № 1105). Поэтому обращайте внимание на дату «закрытия» листка нетрудоспособности, особенно когда приносят «запоздавший» больничный.

В приведенном примере болезнь началась в период, когда работник еще находился в трудовых отношениях с работодателем. Кроме того, сроки для его оплаты не прошли, так как бывший работник предоставил его в том же месяце, когда он выздоровел. Поэтому листок нетрудоспособности, предоставленный после увольнения, подлежит оплате на общих основаниях. Причем дни болезни с 25 по 29 сентября 2017 года (5 календарных дней) оплачивает работодатель, а дни болезни с 30 сентября по 6 октября 2017 года (7 календарных дней) пособие по временной нетрудоспособности выплачивают за счет средств ФСС.

А теперь непосредственно о начислении ЕСВ на сумму больничных.

Так как больничный оплачивается после увольнения, работодатель не является страхователем по отношению к уволенному лицу, не будет он и плательщиком ЕСВ. Кроме того, эта выплата не является выплатой за отработанное время. То есть на сумму оплаты больничного листка, начисленного после увольнения, ЕСВ не начисляется (см. письма ПФУ от 30.08.2011 г. № 18177/03-20 и ГФСУ от 24.02.2015 г. № 3931/6/99-99-17-03-01-15).

Более того, даже если болезнь наступила в период, когда работник находился в трудовых отношениях, а оплата листка нетрудоспособности произошла после увольнения, ЕСВ на сумму таких больничных не начисляется. На это обращали внимание специалисты ГФСУ в индивидуальной налоговой консультации от 04.07.2017 г. № 956/6/99-99-13-02-01-15/ІПК // см. с. 11 этого номера).

Соответственно если ЕСВ на выплаты не начисляется, то в ЕСВ-отчете такая выплата не отражается. Поэтому сумму больничных, начисленных уволенному работнику (1262,40 грн.), в Отчете по форме № Д4 не показывают.

И несколько слов про НДФЛ и ВС. Больничные приравнивают к зарплате. НДФЛ удерживают из суммы оплаты больничных, приходящихся на сентябрь — октябрь 2017 года, по ставке 18 %.

Кроме того, больничные, в том числе и начисленные после увольнения, следует учитывать при определении дохода для применения НСЛ. То есть для целей применения НСЛ их нужно отнести к месяцам, за которые они начислены. В приведенном случае сумма больничных, начисленных уволенному работнику, составила 1262,40 грн., в том числе за дни болезни сентября — 631,20 грн. (1262,40 грн. : 12 к. дн. х 6 к. дн.), за дни болезни октября — 631,20 грн. (1262,40 грн. : 12 к. дн. х 6 к. дн.).

В сентябре 2017 года сумма зарплаты работника составила 5381,10 грн. (2438,10зарплата за отработанные дни + 2943компенсация за неиспользованный отпуск). Это больше предельного дохода, дающего право на применение обычной НСЛ (2240 грн.). Поэтому НСЛ к сентябрьской зарплате не применялась.

Не будет она применяться и после начисления переходящих больничных, так как общий доход за сентябрь 2017 года будет также больше предела (5381,10 + 631,20 = 6012,30 грн. > 2240 грн.).

Из больничных, начисленных за дни октября 2017 года, НДФЛ удерживаем без учета НСЛ, так как нет оснований для применения НСЛ к зарплате за октябрь 2017 года (срок применения НСЛ закончился в месяце увольнения работника).

Таким образом, сумма НДФЛ, удержанная из больничных, которые были начислены в октябре 2017 года бывшему работнику, составит 227,23 грн. (1262,40 грн. х 18 %).

Также сумма начисленных больничных является объектом обложения ВС. Его удерживают в общем порядке (без каких-либо особенностей) по ставке 1,5 %. В приведенном примере сумма ВС составит 18,94 грн. (1262,40 грн. х 1,5 %).

Начислена премия уволенному работнику

Работодатели вправе сами определять порядок и условия премирования, которые закрепляют в Положении о премировании или в Положении об оплате труда. Поэтому нет ничего необычного в том, что бывшего работника премируют по результатам работы за истекший период (месяц, квартал, полугодие, год). Начисление и выплату премии работникам, в том числе и уволенным (если это предусмотрено Положением о премировании), оформляют приказом руководителя предприятия, учреждения, организации. В нем же указывают и размер премии.

Премия, начисленная уволенному работнику, относится к зарплате, которая начислена за отработанное время. То есть она подлежит обложению ЕСВ. При этом ЕСВ на нее начисляют в особом порядке согласно ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции № 449 (см. также индивидуальную налоговую консультацию от 04.08.2017 г. № 1500/6/99-99-13-02-03-15/ІПК на с. 10 этого номера):

Сумму начисленной премии делят на количество месяцев, за которые она начислена, затем ЕСВ начисляют на равные «распределенные» части премии по ставке, действующей на момент начисления выплаты, т. е. 22 %.

Деление на несколько месяцев используется тогда, когда премия начислена за определенный период (квартал, 9 месяцев, год).

Также эту особенность нужно учесть при выполнении требований Закона № 2464 о «минимальном» и «максимальном» размере базы взимания ЕСВ. Так, после распределения премии на месяцы, за которые она начислена, такие суммы относят к соответствующим месяцам, за которые она начислена. Далее определяют общую базу начисления ЕСВ (зарплата, начисленная в таком месяце, + распределенная часть премии). Дальше действия зависят от размера такой общей базы начисления ЕСВ.

Минимальный размер базы начисления ЕСВ. Если после распределения премии общая база взимания ЕСВ (зарплата + распределенная премия) меньше МЗП, то ЕСВ начисляют исходя из МЗП. При этом учтите, что если «распределенная» премия или ее часть приходится на месяц увольнения, то в таком месяце требование о начислении ЕСВ из «минималки» не выполняют (при условии, что увольнение произошло в течение месяца и работник не отработал норму рабочего времени в этом месяце).

Может случиться так, что работодатель уже применил требование о начислении ЕСВ из МЗП, а после распределения суммы премии общий доход за такой месяц превысил МЗП. В этом случае просто откорректируйте ЕСВ, который был излишне начислен на допбазу, определенную ранее*.

* Подробнее об этом читайте в консультации специалиста ГФСУ в «ОТ», 2016, № 6, с. 24.

Максимальный размер базы начисления ЕСВ. Если размер общего дохода вместе с распределенной частью премии за месяц значителен, то нужно поступать так. Распределить суммы премии на месяцы, за которые она начислена, и определить общий доход, начисленный за такой месяц (зарплата, начисленная в таком месяце, + распределенная часть премии). Затем сравнить его с максимальной величиной базы начисления ЕСВ* в таком месяце. Если он превысит максимальный размер дохода, с которого уплачивается ЕСВ, то ЕСВ с суммы превышения не взимают.

* Максимальный размер базы начисления ЕСВ равен 25 размерам прожиточного минимума, установленного для трудоспособного лица. С мая по ноябрь 2017 года максимальная база равна 42100 грн.

Пример 2. Работник учреждения уволился 29.09.2017 г. Согласно Положению о премировании и приказу в октябре 2017 года ему начислили премию за 3 квартал 2017 года в сумме 3600 грн.

Премия по итогам работы за квартал относится к дополнительной заработной плате (п.п. 2.2.2 Инструкции № 5) и считается выплатой за отработанное время. ЕСВ на такую премию начисляют так: сумму квартальной премии делят на 3 (количество месяцев в квартале), затем на каждую часть суммы премии начисляют ЕСВ по ставке 22 %.

Кроме этого, нужно распределенные суммы премии отнести к месяцам, за которые они начислены, и сравнить общий доход за месяц с учетом распределенных сумм с МЗП. Если база начисления ЕСВ окажется меньше МЗП, то ЕСВ следует начислить исходя из МЗП. Обратите внимание: работник уволился 29 сентября 2017 года, т. е. не в последний календарный день месяца. Вместе с тем норму рабочего времени в сентябре он отработал полностью. Поэтому требование о начислении ЕСВ исходя из «минималки» за сентябрь тоже выполняют.

Предположим, что в июле, августе и сентябре 2017 года зарплата работника составила 3400, 3580 и 4896,54 грн. соответственно.

Распределим квартальную премию на количество месяцев, за которые она начислена:

3600 грн. : 3 мес. = 1200 грн.

Далее отнесем каждую часть квартальной премии к месяцам, за которые она начислена, и сравним общую базу начисления с МЗП. Как видим, во всех месяцах 3 квартала 2017 года общий доход работника за месяц (зарплата с учетом распределенной премии) выше МЗП:

— июль-2017: 3400 грн. + 1200 грн. = 4600 грн. > 3200 грн.;

— август-2017: 3580 грн. + 1200 грн. = 4780 грн. > 3200 грн.;

— сентябрь-2017: 4896,54 грн. + 1200 грн. = 6096,54 грн. > 3200 грн.

Это означает, что требование о начислении ЕСВ исходя из «минималки» не выполняем. ЕСВ на доход за эти месяцы начисляем на фактическую сумму дохода.

Таким образом, в октябре 2017 года сумма ЕСВ, начисленного на квартальную премию уволенному лицу, составит:

— за июль-2017: 1200 грн. х 22 % = 264 грн.;

— за август-2017: 1200 грн. х 22 % = 264 грн.;

— за сентябрь-2017: 1200 грн. х 22 % = 264 грн.

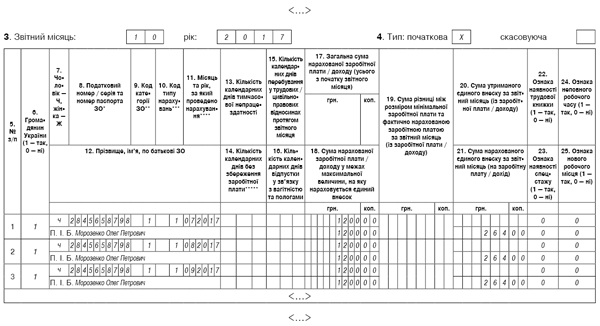

Поскольку начисление премии произошло в октябре 2017 года, сумму премии следует отразить в отчете за месяц, в котором осуществлено ее начисление, т. е. в ЕСВ-отчете за октябрь 2017 года.

В таблице 1 сумму премии отражайте в строках 1 и 2, сумму ЕСВ, начисленного на нее, — в строке 3 с переносом в итоговую строку 6.

В таблице 6 ЕСВ-отчета премию за 3 квартал 2017 года, начисленную уволенному работнику, отражают в трех строках, разделив общую сумму премии на количество календарных месяцев, за которые она начислена. При этом в графе 11 указывают месяцы, за которые проведено начисление (июль, август, сентябрь 2017 года), в графе 10 указывают код типа начислений «1» — для всех месяцев, за которые начислили премию.

Как будет заполнена таблица 6 Отчета по ЕСВ, покажем на рисунке ниже.

Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за октябрь 2017 года

Также премия будет облагаться НДФЛ по ставке 18 % и ВС по ставке 1,5 %. НСЛ к ней не применяют, так как право на НСЛ у работника закончилось в месяце увольнении (в сентябре 2017 года).

Таким образом, с премии, начисленной бывшему работнику, будут удержаны НДФЛ в сумме 648 грн. (3600 грн. х 18 %) и ВС в сумме 54 грн. (3600 грн. х 1,5 %).

В Налоговом расчете по форме № 1ДФ за 4 квартал 2017 года премию отражают как зарплату, начисленную за октябрь 2017 года, с кодом признака доходов «101». При этом в графе 7 раздела 1 формы, среди прочего, укажите дату увольнения работника — «29.09.2017».

Уверены, если у вас будут начислены выплаты уволенным работникам, проблем с их налогообложением и отражением в ЕСВ-отчете у вас не возникнет.

Выводы:

— НДФЛ и ВС удерживайте с выплат, начисленных уволенным работникам в общем порядке.

— К выплатам, начисленным уволенному работнику, которые не являются сохранением средней зарплаты, НСЛ не применяют.

— Больничные с целью правильного применения НСЛ относят к месяцам, за которые они начислены. При этом НСЛ применяют по месяц увольнения включительно. К больничным, начисленным за месяц, который следует после увольнения, НСЛ не применяют.

— Выплаты за неотработанное время, начисленные работникам после их увольнения, ЕСВ не облагаются.

— Если лицу после увольнения начислена зарплата (доход) за отработанное время, ЕСВ начисляют на сумму, которая определяется путем деления зарплаты (дохода), выплаченной по результатам работы, на количество месяцев, за которые она начислена.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Перечень № 1170 — Перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22.12.2010 г. № 1170.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.