Обмеження, про яке йде мова, можна умовно назвати «спеціальним». Передбачено воно для застрахованих осіб, страховий стаж яких за останні 12 місяців перед настанням страхового випадку не перевищує 6 місяців.

Так, згідно з новою редакцією (що діє з 11.10.2017 р.) п. 2 ч. 4 ст. 19 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV (далі — Закон № 1105) у випадку якщо у застрахованої особи за останні 12 місяців перед настанням страхового випадку страховий стаж не перевищує 6 місяців, то допомога по вагітності та пологах визначається:

«…виходячи з нарахованої заробітної плати (доходу), з якої сплачуються страхові внески, але не більше за розмір допомоги, обчислений із двократного розміру мінімальної заробітної плати, встановленої на час настання страхового випадку».

І хоча в положеннях п. 2 ч. 4 ст. 19 Закону № 1105 згадується лише один обмежуючий показник, вищою за який не може бути сума допомоги, проте специфіка застосування цього обмеження така, що при його виконанні фактична середньоденна зарплата одночасно повинна порівнюватися з двома показниками, розрахованими з МЗП:

1) середньоденною зарплатою, розрахованою виходячи з однієї МЗП (МЗПсер):

у 2017 році: 3200мзп : 30,44 = 105,12 (грн.);

2) середньоденною зарплатою, розрахованою виходячи з двох МЗП (2 МЗПсер):

у 2017 році: 6400мзп х 2 : 30,44 = 210,25 (грн.).

Те, що сума декретної допомоги повинна «контролюватися знизу» середньоденною зарплатою, розрахованою виходячи з однієї МЗП, випливає з положення ч. 2 ст. 26 Закону № 1105. У ньому зазначено таке:

«Сума допомоги по вагітності та пологах у розрахунку на місяць <…> не може бути меншою за розмір допомоги, обчислений із мінімальної заробітної плати, встановленої на час настання страхового випадку».

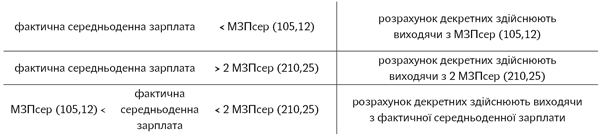

Враховуючи умови поставленого запитання, порівняємо фактичну середньоденну зарплату з середньоденними 1 МЗП і 2 МЗП (див. табл. 1).

Таблиця 1. Правила визначення середньоденної зарплати для розрахунку суми декретних з урахуванням обмеження не нижче МЗПсер і не вище 2 МЗПсер

Згідно з умовами наведеного прикладу фактична середня зарплата більше 2 МЗПсер (267,11 > 210,25) це означає, що для розрахунку декретних треба використати обмежуючий показник 2 МЗПсер.

Розрахунок допомоги по вагітності та пологах наведений у табл. 2.

Таблиця 2. Розрахунок допомоги по вагітності та пологах

| Місяці відпустки у зв’язку з вагітністю та пологами | Дні відпустки у зв’язку з вагітністю та пологами, що підлягають оплаті | Сума декретної допомоги, розрахована виходячи з двократної мінімальної середньоденної зарплати 210,25 грн. |

| Жовтень 2017 року | 2 | 420,50 |

| Листопад 2017 року | 30 | 6307,50 |

| Грудень 2017 року | 31 | 6517,75 |

| Січень 2018 року | 31 | 6517,75 |

| Лютий 2018 року | 28 | 5887,00 |

| Березень 2018 року | 4 | 841,00 |

| Усього | 126 | 26491,50 |

Зверніть увагу, допомога по вагітності та пологах за грудень 2017 року і січень 2018 року складає 6517,75 грн., що більше розміру двох МЗП — 6400 грн. Після набуття чинності 11.10.2017 р. Законом України «Про внесення змін до деяких законодавчих актів України щодо підвищення пенсій» від 03.10.2017 р. № 2148-VIII необхідність у «зрізуванні» суми декретних до 6400 грн. відпала.

Тепер розрахунок суми декретної допомоги спрощений до звичайного перемножування:

210,25 грн. х 126 к. дн. = 26491,50 грн.;

де 126 к. дн. — кількість днів декретної відпустки, що підлягають оплаті.