Ви вже знаєте зі статті «Графіки виходу на роботу (змінності)», що для працівників з підсумованим обліком робочого часу вихідні дні встановлюються графіком виходу на роботу (змінності) і вони можуть не збігатися із загальними вихідними днями на підприємстві. Це означає, що якщо за графіком змінності працівник повинен вийти на роботу у неділю (вихідний день для інших працівників підприємства, установи, організації), то для нього такий день вважатиметься звичайним робочим днем й оплачуватись буде, відповідно, як звичайний робочий день. Але якщо ж, наприклад, у зв’язку з хворобою змінника працівникові довелося вийти на роботу у день, який згідно з графіком змінності є для нього вихідним днем, то тут включаються «компенсаційні положення», передбачені ст. 72 КЗпП. Про них ми розповімо нижче. А поки поговоримо про святкові та неробочі дні. Ці дні перелічені в ст. 73 КЗпП. Назвемо їх:

1 січня — Новий рік;

7 січня і 25 грудня — Різдво Христове;

8 березня — Міжнародний жіночий день;

Пасха (Великдень) (у 2018 році — 8 квітня, у 2019 році — 28 квітня);

1 травня — День праці;

9 травня — День перемоги над нацизмом у Другій світовій війні (День Перемоги);

Трійця (у 2018 році — 27 травня, у 2019 році — 16 червня);

28 червня — День Конституції України;

24 серпня — День Незалежності України;

14 жовтня — День захисника України.

При підсумованому обліку робочого часу працівники працюють відповідно до змінних графіків роботи (графіків виходу на роботу). Тому ситуація, коли святковий (неробочий) день припадає на зміну (робочий день) працівника, можлива. При цьому робота у святкові і неробочі дні за графіком включається до норми робочого часу за обліковий період, установлену на підприємстві (п. 11 Методрекомендацій № 138).

Що ж, настав час поговорити про оплату роботи у вихідні, святкові/неробочі дні.

Робота у святковий (неробочий) день

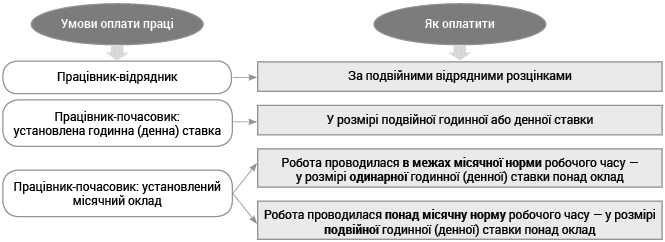

Правила оплати у святкові (неробочі) дні прописані в ст. 107 КЗпП. А саме (див. також рис. 1):

Рис. 1. Способи оплати за роботу у святковий день (ст. 107 КЗпП)

• відрядникам — за подвійними відрядними розцінками;

• працівникам, працю яких оплачують за годинними (денними) ставками, — у розмірі подвійної годинної (денної) ставки;

• працівникам, які отримують місячний оклад, — у розмірі одинарної годинної (денної) ставки понад оклад, якщо робота у святковий і неробочий день здійснювалася у межах місячної норми робочого часу, і в розмірі подвійної годинної (денної) ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Зверніть увагу: для працівників-почасовиків оплата здійснюється за години, фактично відпрацьовані у святковий та неробочий дні.

Разом з подвійною оплатою за бажанням працівника йому додатково може бути наданий інший день відпочинку (за умови, що робота виконувалася понад установлену місячну норму робочого часу), який не оплачується і є вихідним днем.

Важливо! Такий інший день надається як додаткова компенсація, тобто оплата за роботу у святковий або неробочий день у будь-якому випадку здійснюється в подвійному розмірі (див. лист Мінпраці від 29.12.2009 р. № 853/13/84-09).

Для працівників-відрядників і працівників-почасовиків, яким установлена годинна тарифна ставка, розрахувати оплату за роботу у вихідний день легко. Для цього потрібно:

• для відрядників — розцінку за одиницю продукції помножити на 2 і на кількість продукції, виготовленої у вихідний (святковий) день;

• для працівників з годинною тарифною ставкою — помножити годинну ставку на 2 і на кількість відпрацьованих годин у вихідний (святковий) день.

Запитання виникають із визначенням годинної тарифної ставки для працівників-«окладників». Як її розрахувати? Відповідь — у листі Мінсоцполітики від 18.08.2017 р. № 1537/0/102-17. Для цього необхідно місячний оклад працівника розділити на норму тривалості робочого часу на відповідний місяць, затверджену правилами внутрішнього трудового розпорядку для цього підрозділу (працівника).

Давайте на прикладах розглянемо, як оплатити роботу у святковий (неробочий) день.

Приклад 1. Сторож з окладом 3300 грн. у грудні 2018 року відпрацював 186 годин, передбачених графіком виходу на роботу, у тому числі 18 годин у святковий день — 25 грудня (робота проводилась відповідно до графіка).

Визначимо годинну тарифну ставку:

3300 грн. : 186 год = 17,74 грн.

Оскільки робота у святковий день була передбачена графіком виходу на роботу, оплата за неї здійснюється в одинарному розмірі годинної тарифної ставки понад оклад. Оплата за роботу у святковий день складе:

17,74 грн. х 18 год х 1 = 319,32 грн.

Приклад 2. Приймемо за основу умови прикладу 1, але припустимо, що робота у святковий день не планувалася графіком виходу на роботу.

Визначимо годинну тарифну ставку:

3300 грн. : 186 год = 17,74 грн.

Оскільки робота у святковий день не була передбачена графіком виходу на роботу, оплата за неї здійснюється в подвійному розмірі годинної тарифної ставки понад оклад. Оплата за роботу у святковий день складе: 17,74 грн. х 18 год х 2 = 638,64 грн.

Робота у вихідні дні

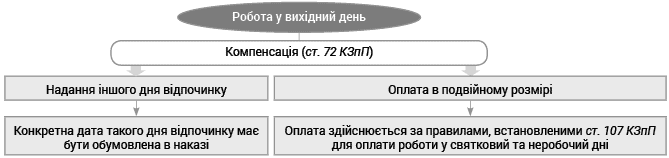

Способи компенсації за роботу у вихідний день зазначені в ст. 72 КЗпП. Так, за роботу у вихідний день за угодою сторін трудового договору працівникові (див. також рис. 2):

Рис. 2. Правила компенсації за роботу у вихідні дні

• надають інший день відпочинку (конкретну дату зазначають у відповідному наказі)

чи

• оплачують фактично відпрацьовані години в грошовій формі в подвійному розмірі згідно з правилами, встановленими ст. 107 КЗпП для оплати роботи у святкові і неробочі дні. Оплату здійснюють за підсумками місяця (навіть якщо обліковий період перевищує місяць). Інший день відпочинку не надають.

Спосіб компенсації за роботу у вихідний день встановлюють у наказі про залучення працівника до роботи в такий день.

Зверніть увагу: якщо працівник обрав як компенсацію інший день відпочинку, то роботу у вихідний день оплачують в одинарному розмірі.

Як оплатити роботу у вихідний день, якщо як компенсацію працівник обере «подвійну» оплату? У цьому випадку оплату здійснюють за правилами, встановленими ст. 107 КЗпП для оплати роботи у святковий (неробочий) день (див. також рис. 1).

Зверніть увагу: якщо працівник залучається до роботи не лише у вихідний день, а й у вільний від роботи день, то компенсувати роботу у вільний від роботи день слід за аналогією з компенсацією роботи у вихідний день шляхом надання іншого дня відпочинку або оплати в подвійному розмірі (див. лист Мінсоцполітики від 12.02.2018 р. № 238/0/101-18/284 // «ОП», 2018, № 5, с. 3).

Приклад 3. У грудні-2018 сторож установи відпрацював 144 години за графіком виходу на роботу. Окрім цього, він вийшов на підміну колеги у свій вихідний день і фактично відпрацював у цей день10 годин. Сторони (працівник та роботодавець) домовилися, що години роботи у вихідний день будуть оплачені в подвійному розмірі згідно зі ст. 107 КЗпП (інший день відпочинку не надається). Оклад працівника складає 1921 грн.

Розрахуємо годинну тарифну ставку:

1921 : 144 = 13,34 (грн./год).

Сума подвійної оплати понад оклад за роботу у вихідний день складає: 13,34 х 10 х 2 = 266,80 (грн.).

Використані документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Методрекомендації № 138 — Методичні рекомендації щодо застосування підсумованого обліку робочого часу, затверджені наказом Мінпраці від 19.04.2006 р. № 138.