Що таке надурочні? Це час, відпрацьований понад норму тривалість робочого часу за обліковий період. Тобто надурочні години підраховують в кінці облікового періоду. Загальну кількість надурочних годин (Гн) визначають як різницю між фактично відпрацьованим часом роботи згідно з Табелем (Гф) і розрахунковою нормою годин за обліковий період (Нгр):

Гн = Гф - Нгр.

Зауважимо, що у своєму листі від 02.07.2018 р. № 1139/0/101-18/28 Мінсоцполітики роз’яснило, що відмінність між календарною нормою робочого часу (докладніше про це у статті «Календарна норма робочого часу при підсумованому обліку» цього номера)та розрахунковою нормою робочого часу (див. розрахунок у статті «Працівник хворів, був у відпустці: коригуємо норму робочого часу») полягає в тому, що для визначення першої передбачають повне використання робочого часу, а другої — враховують години, не відпрацьовані працівником.

Саме розрахункову норму робочого часу використовують як величину, необхідну для обчислення відпрацьованих надурочних годин або невідпрацьованих годин норми робочого часу.

Зауважте: при підсумованому обліку робочого часу не є надурочною робота понад норму робочого часу в окремі дні, тижні, місяці облікового періоду, якщо зберігається загальна норма робочого часу за обліковий період. Адже переробка, що виникає в окремі дні при підсумованому обліку, може компенсуватися додатковими днями відпочинку або зменшенням тривалості роботи в інші дні облікового періоду

Увага!

Надурочні роботи не повинні перевищувати для кожного працівника 4 годин протягом двох днів і 120 годин на рік.

Це прямо зазначено в ст. 65 КЗпП. Недотримання цієї вимоги загрожує роботодавцю штрафом у розмірі 1 МЗП як за недотримання інших вимог трудового законодавства (ст. 265 КЗпП). Але навіть якщо у працівника за рік надурочних годин більше встановленого максимуму (120 годин на рік), оплаті в подвійному розмірі підлягатимуть усі години «переробки».

Пам’ятайте, що існують обмеження залучення працівників до виконання надурочних робіт. Детальніше про це — у статті «Графіки виходу на роботу (змінності)» цього номера.

При підрахунку надурочних годин є особливості (див. лист Мінпраці від 15.06.2007 р. № 148/13/133-07). Зупинимося на них детальніше.

Така ситуація може виникнути, коли працівник при підсумованому обліку працював у святковий день, що не було заплановано його графіком роботи (змінності). Як ми говорили вище, якщо працівника залучали до роботи у святковий день, який згідно з його графіком змінності є вихідним, то оплата за роботу в такий день здійснюється в розмірі подвійної годинної тарифної ставки понад оклад.

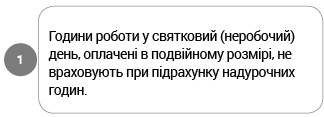

При цьому під час підрахунку надурочних годин робота у святкові та неробочі дні (ст. 73 КЗпП), проведена понад установлену норму робочого часу, за обліковий період не враховується, оскільки вона вже оплачена в подвійному розмірі (п. 11 Методрекомендацій № 138).

Аналогічно діємо в ситуації, коли працівник працював у вихідний день. У цьому випадку якщо як компенсацію він обере подвійну оплату, при підрахунку надурочних годин за обліковий період години роботи у вихідні дні, оплачені в подвійному розмірі, враховуватися не будуть.

Однак будьте уважні! Якщо робота у святкові / неробочі дні проводилася за графіком виходу на роботу (графіком змінності), то години роботи в такі дні не віднімають при підрахунку надурочних годин!

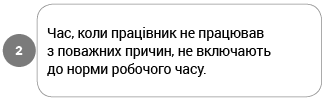

Пояснимо. При підрахунку нормальної кількості робочих годин облікового періоду (тобто розрахункової норми робочого часу, що використовується для розрахунку надурочних годин) виключаються дні, які за графіком роботи припадають на якийсь час, протягом якого працівник відповідно до законодавства був звільнений від виконання своїх трудових обов’язків через відпустку, виконання державних або громадських обов’язків, тимчасової непрацездатності, проходження курсів підвищення кваліфікації тощо.

Як визначити точну кількість таких годин, що «виключають», особливо в ситуації хвороби або відпустки, які оплачуються в календарних днях? Фахівці Мінсоцполітики в листі № 229 відзначають таке: якщо працівник перебував у відпустці, при підрахунку нормальної кількості робочого часу облікового періоду виключаються дні за графіком 8-годинного робочого дня (при 5-денному робочому тижні), оскільки відпустки надаються в календарних днях. Якщо в установі встановлений інший графік роботи (наприклад, 6-денний з 7-годинним робочим днем), то виключаємо відповідну кількість календарних днів у годинному перерахунку. Детальніше про розрахунок норми робочого часу, якщо працівник хворів, був у відпустці, читайте у статті «Працівник хворів, був у відпустці: коригуємо норму робочого часу» цього номера.

Також пам’ятайте: якщо останній день відпустки (лікарняного) припав на робочу зміну за графіком роботи, то приступити до роботи потрібно в наступну зміну, яка припадає за графіком роботи або за скоректованим графіком роботи у зв’язку з його відпусткою (хворобою).

Надурочні години підраховано. Наступний крок — їх оплата.

Оплачуємо надурочні години

В оплаті надурочних годин «командує» ст. 106 КЗпП.

При погодинній формі оплати праці робота в надурочний час (Он) оплачується в подвійному розмірі годинної ставки (Тгод) (ч. 1 ст. 106 КЗпП):

Он = Гн х Тгод х 2.

При відрядній формі оплати праці за роботу в надурочний час проводиться доплата в розмірі 100 % тарифної ставки працівника відповідної кваліфікації, оплата праці якого здійснюється за погодинною системою, — за усі відпрацьовані надурочні години (ч. 2 ст. 106 КЗпП).

Важливо!

Оплата за всі години надурочної роботи здійснюється в кінці облікового періоду або при звільненні працівника.

Компенсація надурочних робіт шляхом надання відгулу не допускається.

Як було сказано вище, для оплати надурочних годин необхідно знати годинну тарифну ставку (Тгод). Якщо працівник-почасовик, то проблем не буде. Просто годинну тарифну ставку треба помножити на 2 та на кількість надурочних годин.

Дещо складніше йдуть справи з працівниками, яким установлено оклад (місячну тарифну ставку).Годинну тарифну ставку потрібно розраховувати. Тут також є нюанси. Тут на перше місце виходить обліковий період (див. також рисунок нижче).

Розрахунок годинної тарифної ставки для оплати надурочних годин (якщо встановлений оклад)

![]()

У цьому випадку годинну тарифну ставку розраховують шляхом ділення окладу (Ом) на місячну календарну норму тривалості робочого часу (Нгк) у відповідному місяці (див. також листи Мінсоцполітики № 229 від 17.02.2012 р. № 51/13/116-12):

Тгод = Ом : Нгк.

![]()

Якщо обліковий період дорівнює кварталу, півріччю, року, годинну тарифну ставку розраховують шляхом ділення окладу, встановленого в останньому місяці облікового періоду, на середньомісячну кількість годин за обліковий період з урахуванням норми тривалості робочого часу за цей період:

Тгод = Ом : Г сер.обл.

У свою чергу, середньомісячну кількість годин за обліковий період знаходимо шляхом ділення календарної норми робочого часу за цей період, встановленої з дотриманням вимог ст. 50 КЗпП, на кількість місяців в обліковому періоді (Мобл) (див. лист Мінпраці від 18.05.2007 р. № 380/13/84-07 та Мінсоцполітики від 24.04.2017 р. № 1264/0/101-17/282):

Гсер.обл = Нгк : Мобл.

Приклад 1. Для працівника встановлений підсумований облік робочого часу. Обліковий період — місяць. Оклад — 3800 грн. На грудень 2018 року календарна норма робочого часу, розрахована за графіком 5-денного робочого тижня з вихідними днями у суботу та неділю, складає 158 годин. Працівник відповідно до графіка змінності фактично відпрацював 168 годин, у тому числі 10 годин надурочно.

Для оплати надурочних годин розрахуємо годинну тарифну ставку:

3800 : 158 = 24,05 (грн./год).

Оплата надурочних годин складе:

24,05 х 2 х 10 = 481 (грн.).

Приклад 2. Для сторожів установи встановлений підсумований облік робочого часу. Обліковий період — квартал. Оклад сторожа в грудні 2018 року — 1921 грн. Календарна норма робочого часу на 4 квартал 2018 року, розрахована за графіком 5-денного робочого тижня з вихідними днями у суботу та неділю, дорівнює 510 годин (176жовтень + 176листопад + 158грудень). Відповідно до графіка роботи сторож відпрацював 517 годин, у тому числі в жовтні — 181, у листопаді — 172, у грудні — 164.

Визначимо середньомісячну кількість годин за 4 квартал, розділивши календарну норму, встановлену на цей квартал, на 3 (кількість календарних місяців в обліковому періоді (кварталі)):

510 : 3 = 170,00 год.

Годинна тарифна ставка дорівнює:

1921 грн. : 170,00 год = 11,30 (грн./год),

де 1921 — місячний оклад, установлений у грудні 2018 року (в останньому місяці облікового періоду).

Кількість надурочних годин дорівнює:

517факт - 510норма = 7 (год).

Сума оплати надурочних годин складає:

11,30 х 2 х 7 = 158,20 грн.

Як бачите, на відміну від доплат за роботу в нічний час (вечірній час, якщо це передбачено колдоговором), святкові/неробочі дні, а також у вихідні дні (якщо працівник спеціально викликаний для роботи у вихідний день), які нараховують за підсумками кожного місяця, надурочні години оплачують після закінчення облікового періоду.

Використані документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Методрекомендації № 138 — Методичні рекомендації щодо застосування підсумованого обліку робочого часу, затверджені наказом Мінпраці від 19.04.2006 р. № 138.

Лист № 229 — лист Мінсоцполітики від 05.07.2012 р. № 229/13/116-12.

МЗП — мінімальна заробітна плата.