Не так швидко робиться, як мовиться…

Будь-яка розповідь розпочинається із зачину. А наша — з азів коригування. Вони наведені в п. 10 Порядку № 100. Перш ніж приступити до наших оповідань, нагадаємо норму про коригування.

«10. У випадках підвищення тарифних ставок і посадових окладів на підприємстві, в установі, організації відповідно до актів законодавства, а також за рішеннями, передбаченими в колективних договорах (угодах), як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігається середній заробіток, заробітна плата, включаючи премії та інші виплати, які враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення».

<…>

«У випадках, коли підвищення тарифних ставок і окладів відбулось у періоді, протягом якого за працівником зберігався середній заробіток, за цим заробітком здійснюються нарахування тільки в частині, що стосується днів збереження середньої заробітної плати з дня підвищення тарифних ставок (окладів)».

Як бачите, коригування передбачене для випадків, коли підвищення посадових окладів відбулося:

• у розрахунковому періоді;

• у періоді, коли за працівником зберігався середній заробіток.

При цьому можна виділити 3 основні ситуації, коли потрібно проводити коригування:

1) посадовий оклад (тарифна ставка) підвищено в розрахунковому періоді;

2) посадовий оклад (тарифна ставка) підвищено в місяці, коли працівник йде у відпустку;

3) посадовий оклад (тарифна ставка) підвищено в періоді, коли працівник перебуває у відпустці («усередині» відпустки).

Давайте розглянемо, як правильно застосовувати ці три ситуації коригування відпускних. А для наочності наведемо числові приклади.

Билиця перша. Посадовий оклад підвищено в розрахунковому періоді

Це найпростіша і поширеніша ситуація коригування. Виплати за місяці розрахункового періоду до підвищення окладу множать на коефіцієнт коригування (абз. 1 п. 10 Порядку № 100). Зарплату за місяці розрахункового періоду, в якому посадовий оклад виплачувався в новому (збільшеному) розмірі, не коригують.

Зверніть увагу! Коригують усі виплати, які враховують при розрахунку середньоденної зарплати для оплати днів відпустки. Це основна зарплата, доплати і надбавки, премії, що мають постійний характер, індексація, доплата до МЗП, виплати за час, протягом якого за працівником зберігався середній заробіток (за час попередньої відпустки, виконання державних і громадських обов’язків тощо), лікарняні, допомога по вагітності та пологах, а також інші виплати, перераховані в п. 3 Порядку № 100.

Алгоритм коригування виплат для розрахунку відпускних за ситуації, коли оклад було підвищено в розрахунковому періоді, буде таким, як показано на рис. 1.

Рис. 1. Розрахунок середньої «відпускної» зарплати з урахуванням коригування

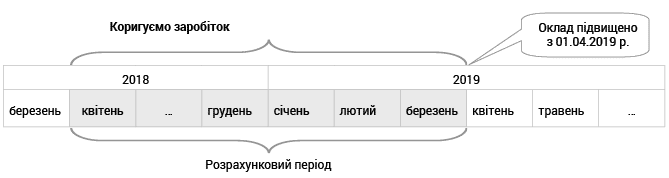

Приклад 1. Працівник установи з оплатою за ЄТС (3-й тарифний розряд) йде у щорічну основну відпустку з 15 квітня 2019 року тривалістю 14 календарних днів. Оклад працівника з 01.01.2019 р. — 2267 грн., до 01.01.2019 р. — 2079 грн.

Працівник йде у відпустку у квітні 2019 року. Розрахунковим періодом для «відпускної» середньої зарплати буде квітень 2018 року — березень 2019 року. У працівників з оплатою за ЄТС підвищення окладів було з 01.01.2019 р. (у розрахунковому періоді). Тому зарплату за квітень — грудень 2018 року потрібно відкоригувати на коефіцієнт підвищення окладу (див. рис. 2).

Розрахунок відкоригованої зарплати наведемо в таблиці (див. нижче).

Рис. 2. Коригування при підвищенні окладів у розрахунковому періоді

| Місяці розрахункового періоду | Кількість календарних днів без урахування святкових і неробочих днів* | Нарахована зарплата, грн. | Коефіцієнт підвищення окладу** | Відкоригована зарплата, грн. |

| Квітень 2018 | 29 | 3723,00 | 1,0904 (2267 грн. : 2079 грн.) | 4059,56 |

| Травень 2018 | 28 | 3723,00 | 4059,56 | |

| Червень 2018 | 29 | 3723,00 | 4059,56 | |

| Липень 2018 | 31 | 3723,00 | 4059,56 | |

| Серпень 2018 | 30 | 3723,00 | 4059,56 | |

| Вересень 2018 | 30 | 3723,00 | 4059,56 | |

| Жовтень 2018 | 30 | 3723,00 | 4059,56 | |

| Листопад 2018 | 30 | 3723,00 | 4059,56 | |

| Грудень 2018 | 30 | 3723,00 | 4059,56 | |

| Січень 2019 | 29 | 4173,00 | 1,0 | 4173,00 |

| Лютий 2019 | 28 | 4173,00 | 4173,00 | |

| Березень 2019 | 30 | 4173,00 | 4173,00 | |

| Разом | 354 | 46026,00 | х | 49055,04 |

* Інформацію про кількість календарних днів, що беруть участь у розрахунку середньої зарплати при оплаті періоду відпустки, можна знайти в «ОП», 2019, № 1, с. 13.

** Коефіцієнти коригування зарплати для працівників з оплатою за ЄТС, якщо відпустка розпочинається у квітні 2019 року, див. в «ОП», 2019, № 7, с. 32.

Середньоденна зарплата дорівнює:

49055,04 : 354 = 138,57 (грн.).

Сума відпускних складе:

138,57 грн. х 14 к. дн. = 1939,98 грн.

Билиця друга. Оклад підвищено в місяці виходу у відпустку

Особливість цієї ситуації в тому, що в п. 10 Порядку № 100 немає чіткого зазначення, як розрахувати відпускні у разі, якщо підвищення окладу відбулося в місяці, в якому працівник йде у відпустку. Невже не коригувати? Адже ситуації коригування, які описані в Порядку № 100, лише такі: (1) оклад підвищено в розрахунковому періоді; (2) оклад підвищено в періоді, коли працівник був у відпустці.

Відразу вас заспокоїмо. Коригувати зарплату потрібно! Для цього увесь заробіток розрахункового періоду слід помножити на коефіцієнт підвищення посадового окладу. На це вказує Мінпраці в листі від 05.12.2005 р. № 06-4-165 (ср. ).

Тобто зарплату в місяцях розрахункового періоду потрібно помножити на коефіцієнт підвищення окладу. Потім відкоригований таким чином заробіток поділити на кількість календарних днів, що беруть участь у розрахунку «середньої». Так ви знайдете середньоденну зарплату.

По суті, ви застосовуєте той же механізм коригування, як і в першій ситуації (коли підвищення відбулося в розрахунковому періоді). Єдина відмінність — на коефіцієнт підвищення множте заробіток, нарахований в усіх місяцях розрахункового періоду.

Приклад 2. Працівник підприємства з 1 квітня йде у щорічну відпустку тривалістю 24 календарних дні. При цьому згідно з колдоговором з 01.04.2019 р. йому підвищено оклад. До підвищення оклад складав 4200 грн. (попереднє підвищення було з 01.01.2018 р.), після підвищення — 5100 грн.

Початок відпустки припадає на квітень 2019 року. Отже, розрахунковим періодом буде квітень 2018 року — березень 2019 року. Хоча в місяцях розрахункового періоду підвищення окладу не було, потрібно враховувати підвищення окладу з 01.04.2019 р. Отже, зарплату за місяці розрахункового періоду квітень 2018 року — березень 2019 року потрібно помножити на коефіцієнт підвищення (див. рис. 3).

Рис. 3. Коригування при підвищенні окладу в місяці виходу у відпустку

Розрахуємо коефіцієнт підвищення:

5100 грн. : 4200 грн. = 1,2143.

Припустимо, що заробіток у розрахунковому періоді склав 50400 грн. Відкоригуємо його на коефіцієнт підвищення:

50400 грн. х 1,2143 = 61200,72 (грн.).

Знайдемо середньоденну зарплату:

61200,72 грн. : 354 к. дн. = 172,88 грн.

Сума відпускних складе:

172,88 грн. х 24 к. дн. = 4149,12 грн.

Билиця третя. Оклад підвищено під час відпустки

На відміну від попередньої, ця ситуація прописана в Порядку № 100. Суть її в такому: середній заробіток, розрахований для оплати відпустки, коригують на коефіцієнт підвищення тільки в частині, що стосується днів відпустки з дня підвищення тарифних ставок (окладів) (абз. 2 п. 10 Порядку № 100)* (див. рис. 4).

* Спільні роз’яснення Мінпраці та Мінфіну з цього питання див. у листах Мінпраці від 10.02.2000 р. № 01-3/277-018-2 і від 21.05.2001 р. № 03-3/2286-018-2 або в листах Мінфіну від 21.02.2000 р. № 16-102-10/11-1301 та від 25.05.2001 р. № 041-5/11-3198 відповідно.

Тобто за дні відпустки, які припадають на період з дня підвищення окладу, потрібно перерахувати раніше нараховану середню зарплату. Для цього потрібно:

1. Знайти коефіцієнт підвищення окладу (новий (підвищений) оклад поділіть на оклад до підвищення).

2. Відкоригувати розраховану раніше середньоденну зарплату (середньоденний заробіток помножте на коефіцієнт підвищення окладу).

3. Перерахувати відпускні за дні відпустки з дня підвищення окладу за відкоригованою середньоденною зарплатою (календарні дні відпустки з дня підвищення окладу помножте на відкориговану середньоденну зарплату).

4. Доплатити працівникові різницю в сумі відпускних за ці дні.

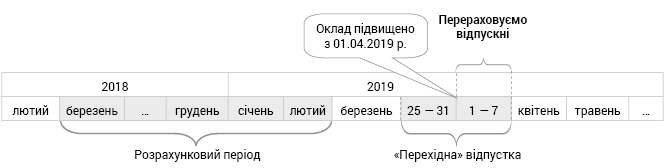

Приклад 3. Працівник підприємства з 25 березня по 7 квітня 2019 року перебував у відпустці. Відпускні було виплачено у березні 2019 року в сумі 2870 грн. (205 грн. х 14 к.дн.). З 1 квітня на підприємстві було підвищено оклади усім працівникам. Оклад працівника до підвищення складав 6150 грн., після підвищення — 7300 грн.

Оскільки з 1 квітня 2019 року було підвищено оклад, середній заробіток, виходячи з якого були розраховані відпускні, потрібно відкоригувати.

Для цього перераховуємо суму відпускних з 1 по 7 квітня (за 7 днів) і доплачуємо різницю працівникові (див. рис. 4).

Рис. 4. Коригування у випадку підвищення окладу під час відпустки

Визначимо коефіцієнт підвищення окладу для працівника:

7300 грн. : 6150 грн. = 1,1870.

Відкоригуємо середній заробіток:

205 грн. х 1,1870 = 243,34.

Визначимо різницю, яку необхідно доплатити працівникові за 7 днів квітня:

(243,34 грн. х 7 к. дн.) - (205 грн. х 7 к. дн.) = 268,38 грн.

Тут ми розглянули лише класичні (базові) ситуації коригування суми відпускних у випадку збільшення окладів.

Звісно, на практиці можлива комбінація цих ситуацій.

Однак ми упевнені, що, знаючи порядок коригування у базових ситуаціях, ви, шановані читачі, без особливих проблем впораєтеся і з їх різними комбінаціями.