Скоро сказка сказывается, да не скоро дело делается...

Любая история начинается с завязки. А наша — с азов корректировки. Они приведены в п. 10 Порядка № 100. Прежде чем приступить к нашим рассказам, напомним норму о корректировке.

«10. В случаях повышения тарифных ставок и должностных окладов на предприятии, в учреждении, организации в соответствии с актами законодательства, а также по решениям, предусмотренным в коллективных договорах (соглашениях, как в расчетном периоде, так и в периоде, в течение которого за работником сохранялся средний заработок, зарплата, включая премии и другие выплаты, которые учитываются при исчислении средней заработной платы, за промежуток времени до повышения корректируются на коэффициент их повышения.»

<…>

«В случаях, когда повышение тарифных ставок и окладов произошло в периоде, в течение которого за работником сохранялся средний заработок, по этому заработку осуществляются начисления только в части, касающейся дней сохранения средней заработной платы со дня повышения тарифных ставок (окладов)».

Как видите, корректировка предусмотрена для случаев, когда повышение должностных окладов произошло:

• в расчетном периоде;

• в периоде, когда за работником сохранялся средний заработок.

При этом можно выделить 3 основные ситуации, когда нужно проводить корректировку:

1) должностной оклад (тарифная ставка) повышен в расчетном периоде;

2) должностной оклад (тарифная ставка) повышен в месяце, когда работник уходит в отпуск;

3) должностной оклад (тарифная ставка) повышен в периоде, когда работник находится в отпуске («внутри» отпуска).

Давайте рассмотрим, как правильно применять эти три ситуации корректировки отпускных. А для наглядности приведем числовые примеры.

Быль первая. Должностной оклад повышен в расчетном периоде

Это самая простая и распространенная ситуация корректировки. Выплаты за месяцы расчетного периода до повышения оклада умножают на коэффициент корректировки (абз. 1 п. 10 Порядка № 100). Зарплату за месяцы расчетного периода, в котором должностной оклад выплачивался в новом (увеличенном) размере, не корректируют.

Обратите внимание! Корректируют все выплаты, которые учитывают при расчете среднедневной зарплаты для оплаты дней отпуска. Это основная зарплата, доплаты и надбавки, премии, имеющие постоянный характер, индексация, доплата до МЗП, выплаты за время, в течение которого за работником сохранялся средний заработок (за время предыдущего отпуска, исполнения государственных и общественных обязанностей и др.), больничные, пособие по беременности и родам, а также другие выплаты, перечисленные в п. 3 Порядка № 100.

Алгоритм корректировки выплат для расчета отпускных в ситуации, когда оклад был повышен в расчетном периоде, будет таким, как показано на рис. 1.

Рис. 1. Расчет средней «отпускной» зарплаты с учетом корректировки

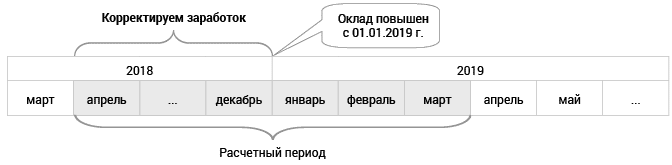

Пример 1. Работник учреждения с оплатой по ЕТС (3-й тарифный разряд) уходит в ежегодный основной отпуск с 15 апреля 2019 года продолжительностью 14 календарных дней. Оклад работника с 01.01.2019 г. — 2267 грн., до 01.01.2019 г. — 2079 грн.

Итак, работник уходит в отпуск в апреле 2019 года. Следовательно, расчетным периодом для «отпускной» средней зарплаты будет апрель 2018 года — март 2019 года. У работников с оплатой по ЕТС повышение окладов было с 01.01.2019 г. (в расчетном периоде). А значит, зарплату за апрель — декабрь 2018 года нужно откорректировать на коэффициент повышения оклада (см. рис. 2 ниже). Расчет откорректированной зарплаты представим в таблице (см. ниже).

Рис. 2. Корректировка при повышении окладов в расчетном периоде

| Месяцы расчетного периода | Количество календарных дней без учета праздничных и нерабочих дней* | Начисленная зарплата, грн. | Коэффициент повышения оклада** | Откорректированная зарплата, грн. |

| Апрель-2018 | 29 | 3723,00 | 1,0904 (2267 грн. : 2079 грн.) | 4059,56 |

| Май-2018 | 28 | 3723,00 | 4059,56 | |

| Июнь-2018 | 29 | 3723,00 | 4059,56 | |

| Июль-2018 | 31 | 3723,00 | 4059,56 | |

| Август-2018 | 30 | 3723,00 | 4059,56 | |

| Сентябрь-2018 | 30 | 3723,00 | 4059,56 | |

| Октябрь-2018 | 30 | 3723,00 | 4059,56 | |

| Ноябрь-2018 | 30 | 3723,00 | 4059,56 | |

| Декабрь-2018 | 30 | 3723,00 | 4059,56 | |

| Январь-2019 | 29 | 4173,00 | 1,0 | 4173,00 |

| Февраль-2019 | 28 | 4173,00 | 4173,00 | |

| Март-2019 | 30 | 4173,00 | 4173,00 | |

| Итого | 354 | 46026,00 | х | 49055,04 |

* Информацию о количестве календарных дней, участвующих в расчете средней зарплаты при оплате периода отпуска, можно найти в «ОТ», 2019, № 1, с. 13.

** Коэффициенты корректировки зарплаты для работников с оплатой по ЕТС, если отпуск начинается в апреле 2019 года, см. в «ОТ», 2019, № 7, с. 32.

Среднедневная зарплата равна:

49055,04 : 354 = 138,57 (грн.).

Сумма отпускных составит:

138,57 грн. х 14 к. дн. = 1939,98 грн.

Быль вторая. Оклад повышен в месяце ухода в отпуск

Особенность этой ситуации в том, что в п. 10 Порядка № 100 нет четкого указания, как рассчитать отпускные в случае, если повышение оклада произошло в месяце, в котором работник идет в отпуск. Неужели не корректировать? Ведь ситуации корректировки, которые описаны в Порядке № 100, только такие: (1) оклад повышен в расчетном периоде; (2) оклад повышен в периоде, когда работник был в отпуске.

Сразу вас успокоим. Корректировать зарплату надо! Для этого весь заработок расчетного периода нужно умножить на коэффициент повышения должностного оклада. На это указывает Минтруда в письме от 05.12.2005 г. № 06-4-165 (ср. ).

То есть зарплату в месяцах расчетного периода нужно умножить на коэффициент повышения оклада. Затем откорректированный таким образом заработок разделить на количество календарных дней, принимающих участие в расчете «средней». Так вы найдете среднедневную зарплату.

По сути, вы применяете тот же механизм корректировки, как и в первой ситуации (когда повышение произошло в расчетном периоде). Единственное отличие — на коэффициент повышения умножаете заработок, начисленный во всех месяцах расчетного периода.

Пример 2. Работник предприятия с 1 апреля уходит в ежегодный отпуск продолжительностью 24 календарных дня. При этом согласно колдоговору с 01.04.2019 г. ему повышен оклад. До повышения оклад составлял 4200 грн. (предыдущее повышение было с 01.01.2018 г.), после повышения — 5100 грн.

Начало отпуска приходится на апрель 2019 года. Следовательно, расчетным периодом будет апрель 2018 года — март 2019 года.

Хотя в месяцах расчетного периода повышения оклада не было, нужно учитывать повышение оклада с 01.04.2019 г. Значит, зарплату за месяцы расчетного периода апрель 2018 года — март 2019 года нужно умножить на коэффициент повышения (см. рис. 3).

Рис. 3. Корректировка при повышении оклада в месяце ухода в отпуск

Рассчитаем коэффициент повышения:

5100 грн. : 4200 грн. = 1,2143.

Предположим, что заработок в расчетном периоде составил 50400 грн. Откорректируем его на коэффициент повышения:

50400 грн. х 1,2143 = 61200,72 (грн.).

Найдем среднедневную зарплату:

61200,72 грн. : 354 к. дн. = 172,88 грн.

Сумма отпускных составит:

172,88 грн. х 24 к. дн. = 4149,12 грн.

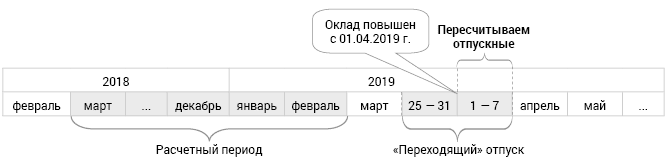

Быль третья. Оклад повышен во время отпуска

В отличие от предыдущей, эта ситуация прописана в Порядке № 100. Суть ее в следующем: средний заработок, рассчитанный для оплаты отпуска, корректируют на коэффициент повышения только в части, касающейся дней отпуска со дня повышения тарифных ставок (окладов) (абз. 2 п. 10 Порядка № 100)* (см. рис. 4).

* Совместные разъяснения Минтруда и Минфина по этому вопросу см. в письмах Минтруда от 10.02.2000 г. № 01-3/277-018-2 и от 21.05.2001 г. № 03-3/2286-018-2 либо в письмах Минфина от 21.02.2000 г. № 16-102-10/11-1301 и от 25.05.2001 г. № 041-5/11-3198 соответственно.

То есть за дни отпуска, которые приходятся на период со дня повышения оклада, нужно пересчитать ранее начисленную среднюю зарплату. Для этого нужно:

1. Найти коэффициент повышения оклада (новый (повышенный) оклад разделите на оклад до повышения).

2. Откорректировать рассчитанную ранее среднедневную зарплату (среднедневной заработок умножьте на коэффициент повышения оклада).

3. Пересчитать отпускные за дни отпуска со дня повышения оклада по откорректированной среднедневной зарплате (календарные дни отпуска со дня повышения оклада умножьте на откорректированную среднедневную зарплату).

4. Доплатить работнику разницу в сумме отпускных за эти дни.

Пример 3. Работник предприятия с 25 марта по 7 апреля 2019 года был в отпуске. Отпускные были выплачены в марте 2019 года в сумме 2870 грн. (205 грн. х 14 к. дн.). С 1 апреля на предприятии были повышены оклады всем работникам. Оклад работника до повышения составлял 6150 грн., после повышения — 7300 грн.

Поскольку с 1 апреля 2019 года был повышен оклад, средний заработок, исходя из которого были рассчитаны отпускные, нужно откорректировать. Для этого пересчитываем сумму отпускных с 1 по 7 апреля (за 7 дней) и доплачиваем разницу работнику (см. рис. 4).

Рис. 4. Корректировка в случае повышения оклада во время отпуска

Определим коэффициент повышения оклада для работника:

7300 грн. : 6150 грн. = 1,1870.

Откорректируем средний заработок:

205 грн. х 1,1870 = 243,34.

Определим разницу, которую необходимо доплатить работнику за 7 дней апреля:

(243,34 грн. х 7 к. дн.) - (205 грн. х 7 к. дн.) = 268,38 грн.,

Здесь мы рассмотрели только классические (базовые) ситуации корректировки отпускных в случае повышения окладов.

Конечно, на практике возможна комбинация этих ситуаций.

Но, мы уверены, что, зная порядок корректировки в базовых ситуациях, вы, уважаемые читатели, без особых проблем справитесь и с их различными комбинациями.