Розрахунок відпускних здійснюють згідно з Порядком № 100. Норма про проведення коригування виплат, розрахованих із середньої зарплати, у тому числі й відпускних, передбачена п. 10 цього Порядку. У ній сказано, що коригування виплат передбачене для випадків, коли підвищення посадових окладів відбулося:

• у розрахунковому періоді;

• у періоді, коли за працівником зберігався середній заробіток.

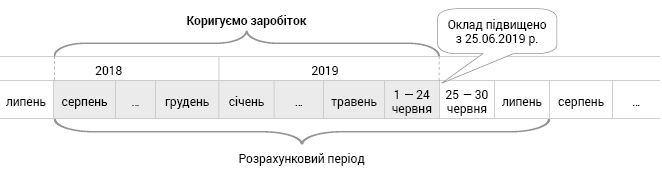

Стосовно ситуації, наведеної в запитанні, для посадових осіб і службовців ОМС згідно з постановою КМУ від 19.06.2019 р. № 525 посадові оклади були підвищені з 25.06.2019 р. Тобто підвищення окладу відбулося в розрахунковому періоді (серпень-2018 — липень-2019).

У такому разі виплати в місяцях розрахункового періоду до підвищення множать на коефіцієнт коригування. Зарплату в місяцях розрахункового періоду, в якому посадовий оклад виплачувався в підвищеному (збільшеному) розмірі (згідно з останнім підвищенням посадових окладів), не коригують (абз. 1 п. 10 Порядку № 100) (див. рисунок). Виходячи з відкоригованої зарплати за розрахунковий період, знаходимо середньоденну зарплату.

Коригування нарахованих виплат при підвищенні окладів у розрахунковому періоді

Зверніть увагу! Коригують усі виплати, які беруть участь при розрахунку середньоденної зарплати для оплати днів відпустки. Це основна зарплата, доплати та надбавки, премії, що мають постійний характер, виплати за час, протягом якого за працівником зберігався середній заробіток (за час попередньої відпустки, виконання державних і громадських обов’язків тощо), лікарняні, допомога по вагітності та пологах, індексація зарплати, а також інші виплати, перелічені в п. 3 Порядку № 100.

Нижче представимо вам покроковий алгоритм обчислення суми відпускних у разі, коли в розрахунковому періоді підвищився посадовий оклад.

![]() Визначаємо розрахунковий період. Зазвичай це 12 місяців перед наданням відпустки. Якщо відпрацьовано менше — фактично відпрацьовані повні місяці (з 1-го до 1-го числа) перед місяцем виходу у відпустку.

Визначаємо розрахунковий період. Зазвичай це 12 місяців перед наданням відпустки. Якщо відпрацьовано менше — фактично відпрацьовані повні місяці (з 1-го до 1-го числа) перед місяцем виходу у відпустку.

![]() Визначаємо заробіток, який бере участь у розрахунку середньої зарплати. Виплати, що включаються в розрахунок, перелічені в п. 3 Порядку № 100, що не включаються, — у п. 4 цього Порядку.

Визначаємо заробіток, який бере участь у розрахунку середньої зарплати. Виплати, що включаються в розрахунок, перелічені в п. 3 Порядку № 100, що не включаються, — у п. 4 цього Порядку.

Не забудьте про таке важливе правило: лише премії включають у зарплату того місяця, на який вони припадають згідно з відомістю нарахування зарплати. Всі інші виплати мають бути віднесені до місяців, за які вони нараховані (лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11). Так, наприклад, перерахунок червневої зарплати посадовим особам і службовцям ОМС, здійснений у липні 2019 року, слід віднести до заробітку червня 2019 року.

![]() Розраховуємо коефіцієнт коригування. Для цього оклад після підвищення потрібно розділити на оклад до підвищення. Такі коефіцієнти визначають для кожного працівника окремо. У нашому випадку коефіцієнт коригування дорівнює 1,1333 (3400 : 3000).

Розраховуємо коефіцієнт коригування. Для цього оклад після підвищення потрібно розділити на оклад до підвищення. Такі коефіцієнти визначають для кожного працівника окремо. У нашому випадку коефіцієнт коригування дорівнює 1,1333 (3400 : 3000).

![]() Відкоригуйте заробіток кожного місяця розрахункового періоду на свій коефіцієнт коригування.

Відкоригуйте заробіток кожного місяця розрахункового періоду на свій коефіцієнт коригування.

Зверніть увагу! Посадовим особам і службовцям ОМС оклади підвищені з 25.06.2019 р., тобто не з першого числа місяця. Тому червневу зарплату слід поділити на два періоди: до підвищення (з 1 по 24 червня включно) та після підвищення (з 25 по 30 червня).

При цьому коригуванню підлягає заробіток за період з 1 по 24 червня. Зарплату за період з 25 по 30 червня не коригують.

![]() Визначте загальну суму заробітку в розрахунковому періоді з урахуванням відкоригованих місячних сум.

Визначте загальну суму заробітку в розрахунковому періоді з урахуванням відкоригованих місячних сум.

![]() Знайдіть середньоденну зарплату. Розділіть підсумкову суму заробітку на кількість календарних днів у такому періоді. Зауважте: святкові та неробочі дні, зазначені у ст. 73 КЗпП, виключають із розрахунку.

Знайдіть середньоденну зарплату. Розділіть підсумкову суму заробітку на кількість календарних днів у такому періоді. Зауважте: святкові та неробочі дні, зазначені у ст. 73 КЗпП, виключають із розрахунку.

![]() Визначте суму відпускних: розрахований середньоденний заробіток помножте на кількість календарних днів відпустки.

Визначте суму відпускних: розрахований середньоденний заробіток помножте на кількість календарних днів відпустки.

Давайте за умовами наведеного запитання розрахуємо відпускні старшому інспектору ОМС. Спочатку наведемо пояснення, яким чином розподілити заробіток за розрахунковий період, як правильно його відкоригувати на коефіцієнт підвищення окладу.

У червні 2019 року старшому інспектору ОМС була нарахована зарплата виходячи зі старого окладу. Загальна сума зарплати становить:

3000 + 450 + 1725 + 146 = 5321 (грн.),

де 3000 — посадовий оклад до підвищення;

450 — надбавка за вислугу років (3000 х 15 %);

1725 — надбавка за високі досягнення у праці

((3000 + 450) х 50 %);

146 — індексація зарплати від попереднього «базового» місяця травня-2018.

З 25.06.2019 р. відбулося підвищення окладу. Сума зарплати за повністю відпрацьований червень виходячи з розміру нового окладу становитиме:

3400 + 5103400 х 15 % + 1955(3400 + 510) х 50 % = 5865 грн.

Сума зарплати за червень з урахуванням підвищеного окладу становитиме:

5321 грн. : 18 х 15 + 5865 грн. : 18 х 3 = 5411,67,

де 18 — загальна кількість робочих днів у червні;

15 — кількість робочих днів до підвищення окладу;

3 — кількість робочих днів після підвищення окладу.

У результаті перерахунку червневої зарплати (був здійснений у липні 2019 року) працівнику потрібно доплатити 90,67 грн. (5411,67 - 5321).

Загальний заробіток, нарахований у липні, становить 5955,67 грн. (5865 + 90,67).

При розрахунку середньоденної зарплати перерахунок червневого заробітку, нарахованого в липні, слід віднести до червня. Крім того, зарплату за червень 2019 року слід поділити на 2 періоди:

• до підвищення окладів:

5321 грн. : 18 роб. дн. х 15 роб. дн. = 4434,17 грн.;

• після підвищення окладів:

5865 грн. : 18 роб. дн. х 3 роб. дн. = 977,50.

Це необхідно для правильного коригування заробітку в розрахунковому періоді.

Так, зарплату, нараховану в розрахунковому періоді до підвищення посадових окладів, тобто за період з 01.08.2018 р. по 24.06.2019 р. включно, множимо на коефіцієнт підвищення окладу 1,1333.

Заробіток за період з 25 червня по 31 липня 2019 року не коригують.

Дані для розрахунку представимо в таблиці.

| Розрахунковий період | Фактично нарахована зарплата, грн. | Зарплата, що бере участь у розрахунку «середньої» | Коефіцієнт коригування | Зарплата з урахуванням коефіцієнта коригування, грн. | Кількість календарних днів, що беруть участь у розрахунку |

| Серпень-2018 | 5175,00 | 5175,00 | 1,1333 | 5864,83 | 30 |

| Вересень-2018 | 5175,00 | 5175,00 | 1,1333 | 5864,83 | 30 |

| Жовтень-2018 | 5175,00 | 5175,00 | 1,1333 | 5864,83 | 30 |

| Листопад-2018 | 5175,00 | 5175,00 | 1,1333 | 5864,83 | 30 |

| Грудень-2018 | 6000,00 | 6000,00 | 1,1333 | 6799,80 | 30 |

| Січень-2019 | 5257,60 | 5257,60 | 1,1333 | 5958,44 | 29 |

| Лютий-2019 | 5257,60 | 5257,60 | 1,1333 | 5958,44 | 28 |

| Березень-2019 | 5257,60 | 5257,60 | 1,1333 | 5958,44 | 30 |

| Квітень-2019 | 5257,60 | 5257,60 | 1,1333 | 5958,44 | 29 |

| Травень-2019 | 5321,00 | 5321,00 | 1,1333 | 6030,29 | 29 |

| 1 — 24 червня 2019 року | 5321,00 | 4434,17 | 1,1333 | 5025,24 | 23 |

| 25 — 30 червня 2019 року | 977,50 | 1,0 | 977,50 | 5 | |

| Липень-2019 | 5955,67 | 5865,00 | 1,0 | 5865,00 | 31 |

| Разом | 64328,07 | 64328,07 | Х | 71990,91 | 354 |

Таким чином, сума відкоригованої зарплати в розрахунковому періоді становить 71990,91 грн.

Далі визначимо середньоденну зарплату:

71990,91 грн. : 354 к. дн. = 203,36 грн.

Сума відпускних становить:

203,36 грн. х 24 к. дн. = 4880,64 грн.