Спочатку нагадаємо передісторію цього запитання.

Постановою КМУ «Про внесення змін до додатків до постанови Кабінету Міністрів України від 9 березня 2006 р. № 268» від 19.06.2019 р. № 525 (далі — постанова № 525) були підвищені розміри окладів і надбавок за ранги посадовим особам і службовцям ОМС. Вона набула чинності з 25.06.2019 р. Із цієї дати зарплату посадових осіб і службовців ОМС потрібно було нараховувати виходячи з нових розмірів.

Оскільки на дату набуття чинності постановою № 525 зарплата працівників ОМС була вже нарахована, то перерахунок зарплати за період з 25 по 30 червня 2019 року був здійснений у липні. Крім того, перерахунку підлягали й виплати, розраховані виходячи з середньої зарплати згідно з Порядком № 100, нараховані та виплачені в червні, такі як, наприклад, відпускні, матдопомога в розмірі середньомісячного заробітку (за умови, що червень 2019 року входить до розрахункового періоду). Про це ми писали у статтях «Нові оклади та надбавки за ранг для ОМС: вивчаємо і застосовуємо», «Перераховуємо червневу зарплату посадовим особам і службовцям ОМС», «Підвищено оклади ОМС: як коригувати «середні» виплати» (див. «ОП», 2019, № 13).

Повернемося до нашого запитання.

У наведеному прикладі головному спеціалісту ОМС у червні 2019 року були нараховані та виплачені виходячи зі старих розмірів окладів і зарплата за відпрацьовані дні (6357,73 грн.), і відпускні з матеріальною допомогою на оздоровлення (5250 грн. і 6357,80 грн. відповідно). У липні 2019 року було здійснено перерахунок цих сум. Сума донарахувань становить 2517,12 грн.

(236,06зарплата + 1026,06відпускні + 1255матдопомога).

Але як показати такі донарахування в ЄСВ-звіті?

Таблиця 1. Її заповнюємо у звичайному порядку. У таблиці 1 усі нараховані в поточному місяці суми (донараховану зарплату, відпускні та матеріальну допомогу на оздоровлення) відображають у рядках, передбачених для заробітної плати, загальною сумою. Тобто відображають у Звіті за той місяць, в якому вони були фактично нараховані. Коригувальні рядки 4 і 4.1 таблиці 1 у цьому разі не заповнюйте!

У нашому прикладі в таблиці 1 Звіту з ЄСВ за липень 2019 року буде відображена вся нарахована посадовій особі сума (дохід) — 5221,12 грн.

(2704з/п за липень + 2517,12перерахунок).

Таблиця 6. При заповненні цієї таблиці будьте уважними. Потрібно пам’ятати низку особливостей відображення в ній окремих виплат. Нагадаємо головні правила відображення нарахованих сум в ЄСВ-звіті (встановлені Порядком № 435).

![]() Сума відпускних у таблиці 6 ЄСВ-звіту має бути відображена в місяці їх нарахування окремим рядком від заробітної плати з кодом типу нарахувань (КТН) «10» та у прив’язці до місяця, за який здійснено нарахування.

Сума відпускних у таблиці 6 ЄСВ-звіту має бути відображена в місяці їх нарахування окремим рядком від заробітної плати з кодом типу нарахувань (КТН) «10» та у прив’язці до місяця, за який здійснено нарахування.

Такий підхід використайте і при відображенні донарахованих сум відпускних за минулі періоди. Тобто в таблиці 6 донараховані відпускні відображайте в окремому рядку. При цьому:

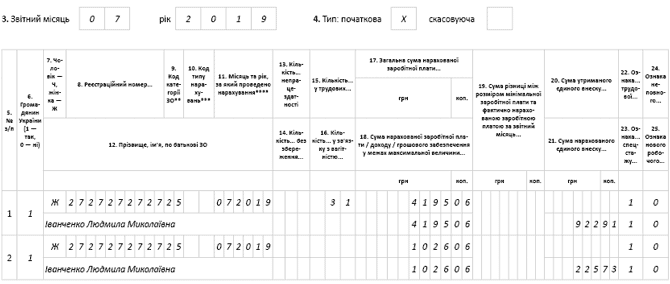

• у графі 9 зазначають той же код категорії застрахованої особи, що і для зарплати (для посадових осіб ОМС — «25»);

• у графі 10 — код типу нарахувань «10» (відпускні);

• у графі 11 — місяць (і рік), за дні якого донараховані відпускні;

• у графах 17 і 18 — суму донарахованих відпускних (у нашому прикладі 1026,06 грн.);

• у графі 21 — суму ЄСВ, нарахованого на відпускні

(1026,06 грн. х 22 % = 225,73 грн.).

![]() Донарахування зарплати за минулий період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилки, включають до зарплати місяця, в якому вони були фактично здійснені.

Донарахування зарплати за минулий період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилки, включають до зарплати місяця, в якому вони були фактично здійснені.

Це передбачено п. 9 розд. IV Порядку № 435. Аналогічна норма прописана і в п.п. 1.6.2 Інструкції № 5 — донарахування сум за минулі місяці включають до фонду оплати праці того місяця, в якому вони проведені в бухобліку.

Тобто донарахована зарплата за червень 2019 року (236,06 грн.) буде відображена в одному рядку з липневою зарплатою.

![]() Окремого коду типу нарахувань для відображення матеріальної допомоги на оздоровлення в Порядку № 435 не передбачено. Немає в ньому і спеціальних вказівок щодо неї. Тому сума матеріальної допомоги на оздоровлення включається до фонду оплати праці того місяця, в якому вона фактично нарахована.

Окремого коду типу нарахувань для відображення матеріальної допомоги на оздоровлення в Порядку № 435 не передбачено. Немає в ньому і спеціальних вказівок щодо неї. Тому сума матеріальної допомоги на оздоровлення включається до фонду оплати праці того місяця, в якому вона фактично нарахована.

Це ж правило стосується і випадків, коли бухгалтер перераховує раніше нараховану матдопомогу та донараховує суми, що належать працівнику. Це означає, що сума донарахованої матдопомоги на оздоровлення (1255 грн.) буде відображена в одному рядку з липневою зарплатою.

Таким чином, стосовно цієї ситуації, донараховані суми будуть відображені у двох рядках:

1) донарахована зарплата за червень 2019 року (236,06 грн.), а також грошова допомога до відпустки (1255 грн.) відображаються в одному рядку разом із зарплатою за липень 2019 року (2704 грн.);

2) донараховані відпускні (1026,06 грн.) із зазначенням КТН «10» (графа 10) і місяця, за який донараховані, «07.2019» (графа 11).

Для наочності представимо сказане на рис. 1.

Рис. 1. Відображаємо перерахунок зарплати, відпускних і матдопомоги за минулі періоди в поточному звіті

Зверніть увагу! Донарахування зарплати за минулі місяці не є помилкою нарахування ЄСВ. Такі донарахування включаються до бази нарахування ЄСВ за липень 2019 року.

Коригувати базу нарахування ЄСВ за червень 2019 року за допомогою КТН «2» (графа 10) немає підстав.

Для наочності на рисунку 2 представимо фрагмент заповнення таблиці 6 Звіту з ЄСВ за липень 2019 року стосовно нашої ситуації.

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту за липень 2019 року