Перерахунок зарплати звільненому працівникові

Донарахувати зарплату треба! Причому не має значення: працює у вас цей працівник або він уже звільнився.

Річ у тому, що роботодавець зобов’язаний виплатити працівникові зарплату, що належить йому. Адже в спорах щодо заробітної плати строк позовної давності не обмежується (ст. 225 КЗпП).

Якщо недоплата дійсно мала місце і колишній працівник звернеться до суду, то останній стане на бік працівника і зобов’яже роботодавця нарахувати і виплатити такій особі усі суми, що належать йому.

Ви відповідальний роботодавець? Тоді відразу донараховуйте належну суму екс-працівникові і повідомте його про виплату.

До речі, не завжди донарахування зарплати здійснюється в результаті припущеної помилки при нарахуванні зарплати.

ВАЖЛИВО

Перерахунок зарплати роблять і у тому випадку, коли нормативно-правові акти про підвищення окладів працівникам бюджетної сфери прийняті із запізненням. У результаті цього зарплату таким працівникам перераховують «заднім числом».

Так, наприклад, постанова КМУ від 19.06.2019 р. № 525 про підвищення окладів і надбавок за ранги для посадових осіб і службовців ОМС набула чинності з 25.06.2019 р.

Водночас зарплата за червень 2019 року на цей момент вже була нарахована. Тому багато ОМС провели перерахунок червневої зарплати і доплатили належну різницю своїм працівникам тільки в липні 2019 року. Перерахувати зарплату за червень 2019 року слід було і звільненим працівникам.

Покажемо на умовному прикладі, як це треба було зробити. Для цього доповнимо наведене вище запитання необхідними даними.

Приклад. 27.06.2019 р. був звільнений провідний спеціаліст ОМС.

У червні 2019 року йому була нарахована зарплата в сумі 11249,43 грн., у тому числі:

• оклад — 4400 грн.;

• надбавка за ранг (13-й ранг) — 55 грн.;

• надбавка за вислугу років — 668,25 грн.;

• надбавка за високі досягнення в праці (40 %) — 2049,30 грн.;

• індексація зарплати — 146,00 грн.;

• компенсація за невикористану відпустку при звільненні — 3930,88 грн.

Працівник відпрацював усі дні, передбачені графіком роботи в червні 2019 року. Водночас з 25.06.2019 р. зарплату за 3 робочих дні слід було нарахувати виходячи з нового розміру окладу (4700 грн.) і надбавки за ранг (300 грн.). Перерахунок зарплати за відпрацьований час провели в липні 2019 року. Сам розрахунок представимо в таблиці нижче.

| Складові зарплати | Зарплата за червень 2019 рік, грн. | ||

| З 1 по 24 червня | З 25 по 30 червня | Усього | |

| Оклад | 3666,67 (4400 грн. : 18 роб. дн. х 15 роб. дн.) | 783,33 (4700 грн. : 18 роб. дн. х 3 роб. дн.) | 4450 |

| Надбавка за ранг | 45,83 (55 грн. : 18 роб. дн. х 15 роб. дн.) | 50,00 (300 грн. : 18 роб. дн. х 3 роб. дн.) | 95,83 |

| Надбавка за вислугу років | 556,88 ((3666,67 + 45,83) х 15 %) | 125,00 ((783,33 + 50) х 15 %) | 681,88 |

| Надбавка за високі досягнення в праці (40 %) | 1707,75 ((3666,67 + 45,83 + 556,88) х 40 %) | 383,33 ((783,33 + 50 + 125) х 40 %) | 2091,08 |

| Індексація | 121,67 (146,00 : 18 роб. дн. х 15) | — | 121,67 |

| Разом | 6098,80 | 1341,66 | 7440,46 |

У червні 2019 року зарплата за відпрацьований час була нарахована у розмірі 7318,55 грн.

(4400оклад + 55ранг + 668,25вислуга + 2049,30високі досягнення + 146 індексація).

У результаті перерахунку її сума змінилася і склала 7440,46 грн. (див. таблицю).

Таким чином, у липні 2019 року після проведення перерахунку працівникові треба донарахувати зарплату за червень 2019 року (за період з 25 по 27 червня) в сумі:

7440,46 - 7318,55 = 121,91 (грн.).

Що стосується компенсації за невикористану відпустку (3930,88 грн.), то цю виплату не перераховують. Пояснимо чому.

У разі підвищення окладів при розрахунку виплат, розрахованих згідно з Порядком № 100, слід провести коригування, передбачене п. 10 цього Порядку. На компенсацію за невикористану відпустку також поширюється ця норма. Але тільки у тому випадку, коли підвищення відбулося в розрахунковому періоді. Якщо ж таке підвищення відбулося в місяці нарахування компенсації, то коригування не проводиться. Річ у тому, що компенсація за невикористану відпустку не є збереженням середнього заробітку. Її просто розраховують виходячи із середньої зарплати.

У наведеному прикладі працівник звільнився в червні 2019 року. Розрахунковим періодом для обчислення компенсація за невикористану відпустку буде червень 2018 — травень 2019 року. У цьому періоді підвищення окладів не було. Тобто для коригування підстав немає.

Таким чином, компенсація за невикористану відпустку, нарахована в червні 2019 року, перерахунку не підлягає.

ЄСВ-звіт

Виплати, нараховані звільненим особам, є об’єктом нарахування ЄСВ. Але не всі! Так, до бази справляння ЄСВ потраплять тільки (ч. 2 ст. 7 Закону про ЄСВ):

• виплати зарплати за відпрацьований час;

• середній заробіток за вимушений прогул, що виплачується на підставі рішення суду.

Виплати за невідпрацьований час (перераховані в п.п. 2.2.12 Інструкції № 5), нараховані звільненим особам, у базу справляння ЄСВ не входять. А отже, і в ЄСВ-звіті їх не відображають.

У нашому прикладі звільненому працівникові нараховують тільки зарплату за відпрацьований час. На неї потрібно нарахувати ЄСВ і відобразити в ЄСВ-звіті.

Зверніть увагу! Для виплат за відпрацьований час, нарахованих особам, які на момент нарахування вже не перебувають із страхувальником у трудових відносинах, існує особливий порядок справляння ЄСВ (ч. 2 ст. 7 Закону про ЄСВ і п.п. 4 п. 3 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449). Для цього загальну суму виплат, нарахованих колишньому працівникові, потрібно розділити на кількість місяців, за які вона нарахована. Далі ці виплати віднести до місяців, за які вони нараховані, порівняти загальну суму доходу з мінімальною/максимальною базою нарахування ЄСВ і зробити нарахування ЄСВ.

У нашому прикладі все просто: зарплата донарахована лише за 1 місяць — червень, тому і ділити усю нараховану суму слід на 1.

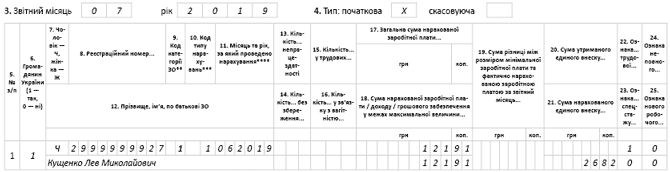

Оскільки звільненому працівникові перерахунок провели в липні 2019 року, то показати донараховані суми слід у формі № Д4 за липень 2019 року. Так, донараховану зарплату (121,91 грн.) відобразіть одним рядком у графах 17 і 18. Суму нарахованого ЄСВ

(121,91 х 22 % = 26,82 грн.) — у графі 21.

При цьому, заповнюючи таблицю 6 ЄСВ-звіту, не забудьте зазначити:

• у графі 9 — КЗО «1» (на момент нарахування виплати особа не є посадовою особою ОМС, тому код КЗО «25» не застосовують)*;

* Визначення посадової особи ОМС наведене в ст. 2 Закону України «Про службу в органах місцевого самоврядування» від 07.06.2001 р. № 2493-III.

• у графі 10 — КТН «1» — виплата за відпрацьований час після звільнення;

• у графі 11 — місяць (і рік), за який донарахована зарплата («06.2019»).

Інші графи заповнюйте в загальному порядку. А ось у графі 23 «Ознака наявності спецстажу» проставте «0», оскільки в липні (місяці нарахування виплат) екс-працівник не є посадовою особою ОМС і відповідно права на спецстаж не має.

Як заповнити таблицю 6 ЄСВ-звіту за умовами наведеного прикладу, покажемо на рисунку нижче.

Фрагмент таблиці 6 ЄСВ-звіту за липень 2019 року