Відповідно до п. 3 ч. 1 ст. 25 Закону про відпустки працівникові може бути надана відпустка без збереження заробітної плати, якщо його дитині встановлена інвалідність підгрупи А, — не більше ніж до досягнення дитиною 18-річного віку.

Для відображення такої відпустки в ЄСВ-звіті застосовуються загальні правила заповнення. Позначимо їх.

![]() Таблиця 5 в місяці виходу у відпустку «за свій рахунок» до (16) 18 років не заповнюється.

Таблиця 5 в місяці виходу у відпустку «за свій рахунок» до (16) 18 років не заповнюється.

Обґрунтування: у випадку якщо за даними страхувальника протягом звітного періоду не було зафіксовано фактів укладення і розірвання трудових договорів (цивільно-правових договорів), зміни посади, строків проходження військової служби або надання відповідної відпустки (до 3-х (6) років), таблиця 5 ЄСВ-звіту не формується і не подається (п. 8 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 14.04.2015 р. № 435).

![]() У таблиці 6 треба зазначати відомості про працівницю протягом усього періоду відпустки «за свій рахунок» до (16) 18 років.

У таблиці 6 треба зазначати відомості про працівницю протягом усього періоду відпустки «за свій рахунок» до (16) 18 років.

Тобто відображати таку відпустку за працівницею треба щомісячно до досягнення її дитиною 18 років або до тих пір, поки жінка не вирішить вийти на роботу (розірвати трудові відносини).

При цьому:

• у графі 9 ставиться код застрахованої особи, використовуваний для нарахування цій працівниці доходу у вигляді заробітної плати;

• у графі 14 зазначається кількість календарних днів без збереження заробітної плати;

• у графі 15 — кількість календарних днів перебування в трудових відносинах.

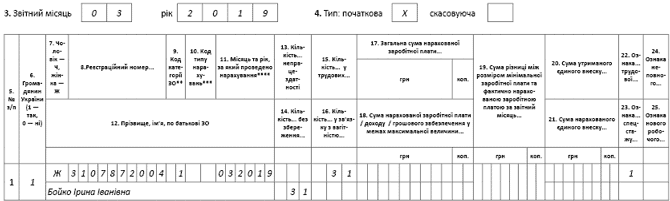

Припустимо, що сума зарплати працівниці за фактично відпрацьовані дні лютого 2019 року склала 3600 грн. У такому разі заповнення таблиці 6 ЄСВ-звіту за лютий і березень 2019 року виглядатиме так, як показано нижче.

Зверніть увагу, що база нарахування ЄСВ у лютому 2019 року менше розміру МЗП — 4173 грн.

У такому разі роботодавцеві треба виконати вимогу норми ч. 5 ст. 8 Закону про ЄСВ за основними працівниками без інвалідності. Так, суму ЄСВ слід розрахувати як добуток розміру МЗП, установленої законом на місяць, за який нараховується заробітна плата (дохід), і ставки єдиного внеску.

Різниця між розміром МЗП (4173 грн.) і фактичною базою нарахування ЄСВ (зарплата за лютий — 3600 грн.) — 573 грн. у таблиці 6 ЄСВ-звіту відображена додатковим рядком із зазначенням у графі 11 коду типу нарахувань — «13».

![]() У реквізиті 15 (вступної частини) таблиці 1 ЄСВ-звіту штатного працівника, який УВЕСЬ місяць перебував у відпустці «за свій рахунок» для догляду за дитиною до (16) 18 років:

У реквізиті 15 (вступної частини) таблиці 1 ЄСВ-звіту штатного працівника, який УВЕСЬ місяць перебував у відпустці «за свій рахунок» для догляду за дитиною до (16) 18 років:

• враховують у показниках: «Середньооблікова кількість штатних працівників за звітний період, осіб» та «Облікова кількість штатних працівників»;

• не враховують у показнику «Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату /…» (заповнюється автоматично).

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Фрагмент таблиці 6 Звіту за формою № Д4 за лютий 2019 року

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Фрагмент таблиці 6 Звіту за формою № Д4 за березень 2019 року*

* У такому вигляді відомості про те, що працівниця перебуває у відпустці без збереження заробітної плати до досягнення дитиною 18 років (до можливого звільнення працівниці або виходу на роботу, перш ніж дитина досягне цього віку), треба буде подавати щомісячно. Зверніть увагу: в повних місяцях перебування працівниці в такій відпустці показники граф 14 і 15 завжди збігатимуться. — Прим. ред.