Оформляємо рішення про виправлення

Усе розпочинається з комісії із соціального страхування, створеної на підприємстві (в установі, організації). Увесь процес «від лікарняного листа — до виплати лікарняних» запускається з її подання — протоколу, в якому фіксується рішення про оплату лікарняного листа.

Тому насамперед надамо відповідь на закономірне запитання: чи потрібен протокол комісії із соціального страхування про призначення додаткових лікарняних?

Відповідь залежить від причин виникнення сум, що недоплатили. Розглянемо варіанти, які найчастіше зустрічаються.

![]() При розрахунку середньоденної зарплати для оплати лікарняного листа припустилися помилки — занижена середньоденна зарплата. Внаслідок цього сума допомоги виявилася менше за належну.

При розрахунку середньоденної зарплати для оплати лікарняного листа припустилися помилки — занижена середньоденна зарплата. Внаслідок цього сума допомоги виявилася менше за належну.

Для цього лікарняного листа комісія вже прийняла рішення, робити це повторно немає потреби. Тому до донарахування суми, якої не вистачає, бухгалтер може приступити відразу після виявлення помилки.

![]() При підрахунку страхового стажу працівника припустилися помилки. Через це розмір оплати за лікарняним листом (% від середнього заробітку) визначено менше належного і внесено до протоколу комісії. Результат: працівникові виплачено лікарняні в меншій сумі.

При підрахунку страхового стажу працівника припустилися помилки. Через це розмір оплати за лікарняним листом (% від середнього заробітку) визначено менше належного і внесено до протоколу комісії. Результат: працівникові виплачено лікарняні в меншій сумі.

У цьому випадку, виявивши помилку, ви можете виправити її без перегляду цієї ситуації «через» протокол. Достатньо буде:

• внести виправлення в розділ «Страховий стаж на день настання непрацездатності: до 5 років, від 5 до 8, від 8 і більше років (потрібне підкреслити)», зворотного боку лікарняного листа;

• скласти довідку від імені особи, яка припустилася помилки в обчисленні страхового стажу (відділ кадрів) про причини такої помилки із зазначенням правильного стажу.

«Переробляти» старий протокол також не потрібно.

Тепер поговоримо про строки. Чи потрібно тут дотримуватися строку давності з оплати лікарняного листа, передбаченого ч. 5 ст. 32 Закону про соцстрахування?

Нагадаємо: згідно з цією нормою лікарняні виплачуються в разі, якщо звернення за їх призначенням надійшло не пізніше 12 календарних місяців з дня відновлення непрацездатності або встановлення інвалідності.

Проте це обмеження в строках стосується ситуації, коли працівник після одужання не надав роботодавцеві протягом 12 місяців лікарняний лист. Ситуація, що розглядається, — інша.

Працівник звернувся за призначенням лікарняних своєчасно (після одужання). Підтвердженням своєчасності звернення служить протокол комісії із соцстрахування про призначення (про відмову в призначенні) лікарняних і запис в журналі реєстрації лікарняних листів (якщо ви його ведете).

Тому зараз, приймаючи рішення про донарахування, не хвилюйтеся: працівник має право отримати суму лікарняних, якої не вистачає, а ви її — «оформите», причому безстроково.

Донараховуємо лікарняні

Доплату потрібно нарахувати за увесь період, у якому співробітник недоотримав суму лікарняних.

Оскільки лікарняні виплачують з двох джерел — коштів роботодавця (крім лікарняних «по догляду» та «невиробничих травм») і коштів ФСС, то суму, що підлягає доплаті, також треба розподілити між цими джерелами фінансування.

Тепер поговоримо про самі донарахування.

![]() Якщо перераховуємо «середню»… Найбільш поширені причини такого перерахунку: неправильне визначення розрахункового періоду, кількості днів і складу виплат, що включаються до розрахунку, або коригування відпускних.

Якщо перераховуємо «середню»… Найбільш поширені причини такого перерахунку: неправильне визначення розрахункового періоду, кількості днів і складу виплат, що включаються до розрахунку, або коригування відпускних.

Так, наприклад, коригуючи відпускні, суму донарахованих відпускних при розрахунку лікарняних відносять до місяця, на який припадає відпустка. При цьому такі донарахування включають до розрахунку «лікарняної середньої» пропорційно дням відпустки, що припадають на розрахунковий період.

![]() Якщо потрібно «доплатити відсоток»…

Якщо потрібно «доплатити відсоток»…

Така ситуація виникає при неправильному підрахунку страхового стажу працівника.

Розв’язується все простим арифметичним шляхом: розраховуємо правильну суму лікарняних виходячи з більшого відсотка, а потім знаходимо різницю з попередньою сумою лікарняних.

Розбираємося з ЄСВ і ПДФО

Суми лікарняних, нараховані у звітному місяці за минулі періоди, включаються до бази нарахування ЄСВ того звітного місяця, в якому були нараховані.

Не забуваємо про додаткову базу нарахування ЄСВ. Щоб виконати вимогу «ЄСВ з МЗП», суму лікарняних, донараховану в поточному місяці, необхідно розподілити за місяцями, за які вони були нараховані.

Якщо сума загального доходу за місяць (спочатку нарахована сума + розподілена донарахована сума) перевищує «мінімалку», то ЄСВ нараховуємо з фактичної суми доходу.

Але якщо місячний дохід вийшов менше МЗП, то доведеться відкоригувати раніше дотягнуту базу — зменшити її.

Доведеться повернутися до «минулого» й для того, щоб перевірити право працівника на ПСП. Йдеться про граничний розмір зарплати, до якої застосовують ПСП.(ср. )

Для визначення такого граничного розміру суму донарахованих лікарняних відносять до місяця, за який їх донараховують (лист ДПСУ від 19.02.2013 р. № 2972/0/51-12/17-1115 // «ОП», 2013, № 8, с. 8). Майте на увазі, що роботодавець може провести перерахунок доходу та утриманий із нього ПДФО у будь-який період (п.п. 169.4.3 ПКУ).

Отримуємо допомогу від соцстраху

За ситуації, коли працівник хворів тільки «за ваш рахунок», ви можете просто виплатити йому належну суму лікарняних під час чергової виплати зарплати. Інша річ, якщо були задіяні кошти соцстраху. Багатьох лякає саме цей етап. Але! Нічого страшного тут немає.

У цьому випадку необхідно:

1) подати заяву-розрахунок (додаток 1 до Порядку № 12*) у паперовому вигляді особисто до ФСС або надіслати в електронному вигляді;

* Порядок фінансування страхувальників для надання матеріального забезпечення застрахованим особам у зв’язку з тимчасовою втратою працездатності та окремих виплат потерпілим на виробництві за рахунок коштів Фонду соціального страхування України, затверджений постановою правління Фонду соціального страхування України від 19.07.2018 р. № 12.

2) письмово звернутися до Фонду з проханням про дофінансування.

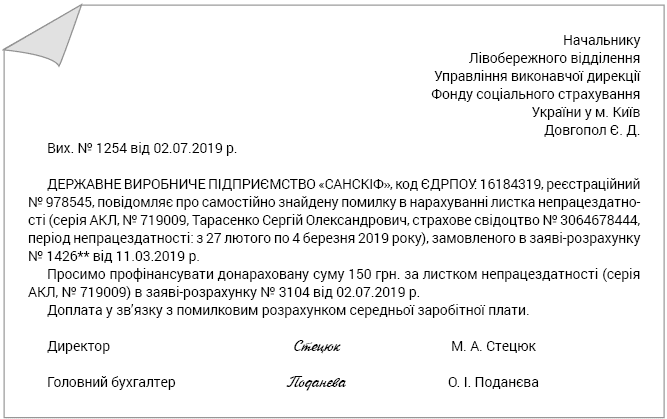

Наведемо приклад листа

** Присвоюється у ФСС: якщо подавали вручну — ФСС ставить вхідний номер і дату на бланку заяви-розрахунку; подавали в електронному вигляді — номер і дату берете з квитанції про приймання заяви-розрахунку.

У заяві-розрахунку зазначаємо суму, яку повинен дофінансувати соцстрах. При цьому дані працівника та інформацію про лікарняний лист потрібно буде повторити. У графах 9 і 10 зазначаєте суму допомоги, яку повинен перерахувати Фонд. Графи 13 і 14 «Кількість днів, що підлягають оплаті» заповнюємо, тільки якщо припустилися помилки у кількості днів.

Якщо в «першій» заяві-розрахунку дні були зазначені правильно, то в «додатковій заяві» в цих графах ставте прочерк.

Нагадаємо: у разі відсутності зауважень соцстрах повинен перерахувати заявлену суму на окремий рахунок протягом 10 робочих днів після отримання від вас заяви-розрахунку.

Ви виплачуєте отримані кошти в найближчий строк для виплати зарплати, але краще відразу після того, як вони надійшли на ваш спецрахунок.

Після проведення виплат надішліть Фонду «Повідомлення про виплату коштів застрахованим особам» (додаток 2 до Порядку № 12). Відзвітувати потрібно протягом місяця з дня виплати.