Усі питання, що стосуються виплати зарплати за першу половину місяця (авансу*), бажано прописати в колективному договорі або положенні про оплату праці. У ньому зазначте: скільки разів на місяць виплачуватимете зарплату своїм працівникам, у які строки та у якому розмірі.

* У трудовому законодавстві немає поняття «аванс», але це лаконічніший і звичніший термін, тому в статті використовуватимемо саме його.

Періодичність виплати

Вимоги до періодичності виплати заробітної плати встановлені в ст. 115 КЗпП і ст. 24 Закону про оплату праці. Роботодавці зобов’язані виплачувати зарплату працівникам не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів. Це мінімальна кількість виплати зарплати на місяць. Але ніщо не заважає роботодавцеві виплачувати зарплату своїм працівникам частіше. Так, наприклад, зарплату можна виплачувати кожного тижня або щодекадно. Але якщо працівник попросить виплачувати йому зарплату один раз за підсумками місяця, роботодавець не повинен йти йому на поступки. Це вважатиметься порушенням трудового законодавства з усіма подальшими неприємними наслідками.

Строки виплати

Роботодавці зобов’язані виплачувати зарплату працівникам не пізніше 7 днів після закінчення періоду, за який здійснюється виплата (ст. 115 КЗпП і ст. 24 Закону про оплату праці). Ця умова повинна дотримуватися і для авансу, і для заробітної плати за другу половину місяця. Відразу виникає запитання: що вважається першою і другою половиною місяця? Відповідь підказує Мінсоцполітики в листі від 09.12.2010 р. № 912/13/155-10. Перша половина місяця — це перші 15 календарних днів (з 1-го по 15-те число). Відповідно, друга половина місяця — наступні календарні дні місяця, починаючи з 16-го числа й до останнього календарного дня місяця. Зазначимо: з точки зору елементарної математики перша половина лютого закінчується в день закоханих — 14 лютого. Адже у звичайному (не високосному) році в лютому всього 28 днів. Але щоб не морочитися з підрахунками та округленнями, на наш погляд, можна дотримуватися рекомендацій Мінсоцполітики для усіх місяців без винятків.

Таким чином, аванс виплачуйте в період з 16-го по 22-ге число, а зарплату — з 1-го по 7-ме число. Точна дата має бути встановлена в колективному договорі або нормативному акті роботодавця, погодженому з профкомом (за його відсутності — з представником трудового колективу).

З урахуванням викладеного, загальні строки виплати авансу і зарплати представимо на рис. 1. До речі, при встановленні конкретних строків виплати зарплати не забувайте ще про одну вимогу: проміжок часу між виплатами не повинен перевищувати 16 календарних днів.

Рис. 1. Строки виплати зарплати та авансу

Тобто не можна виплачувати аванс, скажімо, 16-го числа, а заробітну плату за другу половину місяця — 7-го числа наступного місяця, оскільки розрив між цими виплатами перевищує 16 календарних днів.

Приклад 1. Колдоговором установлено, що виплата зарплати на підприємстві здійснюється двічі на місяць — у перший день після закінчення періоду, за який вона здійснюється.

Перша половина місяця — це період з 1-го по 15-те число (15 календарних днів), отже, датою виплати авансу буде 16-те число місяця (15 + 1). Строк виплати зарплати за другу половину місяця — 1-ше число місяця, що настає за місяцем нарахування зарплати.

Часто виникає ще одне запитання: коли виплачувати аванс (зарплату), якщо строк виплати зарплати, встановлений в колдоговорі, припадає на вихідний, святковий (неробочий) день? Дії роботодавця в цьому випадку чітко прописані в трудовому законодавстві. Роботодавці зобов’язані виплачувати зарплату в робочі дні.

Важливо!

Якщо день виплати зарплати збігся зі святковим/неробочим або вихідним днем, зарплату виплачуйте напередодні!

При цьому наступна виплата не переноситься. Тобто проводитиметься в дні, визначені колективним договором або іншим нормативним актом підприємства (див. лист Мінсоцполітики від 23.07.2018 р. № 1305/0/101-18/28).

Зверніть увагу: у такому разі проміжок між виплатами зарплати може перевищити 16 календарних днів, але це не вважатиметься порушенням трудового законодавства.

Наприклад, для підприємства, про яке йдеться в прикладі 1, у червні 2019 року день виплати авансу (16 червня) припадає на вихідний день (неділя). Отже, аванс треба виплатити працівникам напередодні, тобто 14 червня (п’ятниця). А ось зарплату за другу половину червня треба виплатити у встановлений строк — 1 липня (понеділок).

Розмір авансу

Мінімальний розмір авансу встановлений у ст. 115 КЗпП і ст. 24 Закону про оплату праці. Там передбачено, що розмір зарплати за першу половину місяця має бути не менше плати за фактично відпрацьований час із розрахунку тарифної ставки (посадового окладу) працівника. Водночас роботодавець може встановити розмір авансу й у більшому розмірі. Головне — зазначити це в колдоговорі або положенні про оплату праці.

На практиці застосовують два варіанти встановлення розміру авансу:

• виходячи з фактично відпрацьованого часу (цей показник змінюватиметься щомісячно);

• у фіксованому розмірі (певний відсоток від окладу).

Давайте розглянемо нюанси кожного варіанта.

![]() Орієнтуємося на відпрацьований час.

Орієнтуємося на відпрацьований час.

Як ми говорили вище, аванс — це зарплата за першу половину місяця. А першою половиною місяця вважаються перші 15 календарних днів місяця. Тобто працівникові треба виплатити аванс у сумі, не меншій ніж оплата за фактично відпрацьовані дні (години) з 1-го по 15-те число поточного місяця, виходячи з розміру тарифної ставки (посадового окладу). У свою чергу, кількість робочих днів, що припадають на першу половину місяця, у різних календарних місяцях може відрізнятися.

Нижче (див. таблицю) ми навели кількість робочих днів, що припадають на першу половину місяця в 2019 році для 5-денного робочого тижня з двома вихідними в суботу і неділю (з урахуванням рекомендацій про перенесення робочих днів згідно з Розпорядженням КМУ від 10.01.2019 р. № 7-р).

| Місяць 2019 року | Кількість робочих днів: | Частка робочих днів, що припадають на першу половину місяця, % | |

| у першій половині місяця (з 1-го по 15-те число) | у місяці | ||

| Січень | 9 | 21 | 42,9 |

| Лютий | 11 | 20 | 55 |

| Березень | 10 | 20 | 50 |

| Квітень | 11 | 20 | 55 |

| Травень | 10 | 22 | 45,5 |

| Червень | 10 | 18 | 55,6 |

| Липень | 11 | 23 | 47,8 |

| Серпень | 11 | 21 | 52,4 |

| Вересень | 10 | 21 | 47,6 |

| Жовтень | 10 | 22 | 45,5 |

| Листопад | 11 | 21 | 52,4 |

| Грудень | 10 | 21 | 47,6 |

Щоб розрахувати розмір авансу за цим варіантом, оклад поділіть на робочі дні за графіком (нормою) робочого часу і помножте на кількість робочих днів, що припадають на першу половину місяця. А оскільки в кожному місяці кількість таких днів різна, то й фактична оплата за відпрацьований час (аванс) буде різною.

Наприклад, при окладі 5000 грн. розмір авансу (зарплати за першу половину місяця) в травні 2019 року повинен був становити 2272,73 грн.

(5000 грн. : 22 роб. дн. х 10 роб. дн.),

у червні він дорівнює 2777,78 грн.

(5000 грн. : 18 роб. дн. х 10 роб. дн.),

а в липні — 2391,30 грн.

(5000 грн. : 23 роб. дн. х 11 роб. дн.).

Як бачите, бухгалтерові потрібно кожен місяць перераховувати розмір зарплати за першу половину місяця. Але є й інший спосіб.

![]() Фіксований відсоток від окладу.

Фіксований відсоток від окладу.

У цьому випадку розмір авансу визначають у фіксованому відсотку від окладу (тарифної ставки) працівника. Тобто немає потреби щоразу перераховувати його розмір. Але тут також потрібно бути уважним, а саме — правильно розрахувати фіксований відсоток.

Річ у тому, що протягом року на першу половину місяця може припадати різна кількість робочих днів і мінімальний розмір авансу буде різним (див. варіант 1). Тому для дотримання вимог ст. 115 КЗпП і ст. 24 Закону про оплату праці розмір фіксованого відсотка для виплати авансу треба встановити так, щоб сума авансу була більше 50 % від окладу для усіх місяців. Для 2019 року мінімальним буде показник за червень — 55,6 % (див. таблицю вище). Роботодавець може встановити фіксований відсоток для виплати авансу із запасом, наприклад 60 % від окладу.

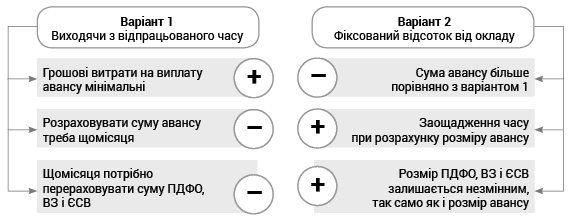

У запропонованих варіантах є як плюси, так і мінуси (див. рис. 2). Який з варіантів застосовувати — вибір за вами.

Рис. 2. Плюси і мінуси різних варіантів визначення розміру авансу за умови повністю відпрацьованої першої половини місяця

Важливі моменти при визначенні розміру авансу

Визначаючи розмір авансу, зверніть увагу на такі важливі моменти.

1. Беремо тільки оклад. При розрахунку авансу премії, доплати (у тому числі і «трудову» доплату до мінзарплати), надбавки, суму індексації, а також інші заохочувальні та компенсаційні виплати не враховуйте. Усі ці виплати ви нарахуєте працівникові у кінці місяця і виплатите у складі зарплати за другу половину місяця.

Інакше кажучи, при розрахунку суми авансу беріть тільки «голий» оклад (тарифну ставку).

Але! Тут також можуть бути винятки. Стосуються вони тих працівників, яким установлені постійні доплати, надбавки. Передусім це деякі категорії працівників бюджетних установ. Так, наприклад, у держслужбовців, педагогів, медиків зарплата складається не лише з окладу, але й з інших постійних виплат (надбавок за вислугу, ранги тощо). Таким працівникам можна встановити розмір авансу в процентному співвідношенні з урахуванням постійних виплат. Зауважте: цей нюанс потрібно закріпити в колективному договорі.

2. Враховуємо фактично відпрацьований час. При визначенні розміру авансу треба враховувати фактично відпрацьований працівником час. Тобто не враховуйте дні, не відпрацьовані з різних причин (відпустка, хвороба, прогул тощо). Якщо не врахувати цей момент, то можна виплатити суму авансу більшу, ніж сума заробітної плати, що належить за увесь місяць.

Приклад 2. У бюджетній установі встановлено, що аванс становить 60 % окладу. Посадовий оклад працівника — 3150 грн. З 27.05.2019 р. по 09.06.2019 р. він перебував у відпустці (відпускні виплачені в травні 2019 року).

Повна сума авансу становить:

3150 грн. х 60 % = 1890 грн.

Оскільки частину першої половини червня 2019 року (5 робочих днів) працівник не працював, визначимо розмір авансу з урахуванням фактично відпрацьованого часу:

1890 грн. : 10 роб. дн. х 5 роб. дн. = 945 грн.,

де 10 — кількість робочих днів, що припадають на першу половину червня (з 1-го по 15-те число);

5 — кількість робочих днів, фактично відпрацьованих працівником за першу половину червня.

Приклад 3. На підприємстві (5-денний робочий тиждень з двома вихідними днями — субота і неділя) зарплата виплачується двічі на місяць (5-го та 20-го числа). Сума авансу розраховується виходячи з окладу за відпрацьовані дні. Оклад працівника — 7000 грн. З 3 по 7 червня 2019 року він хворів.

Сума авансу за червень 2019 року становить:

7000 грн. : 18 роб. дн. х 5 роб. дн. = 1944,44 грн.,

де 18 — кількість робочих днів за графіком роботи в червні 2019 року;

5 — кількість фактично відпрацьованих днів у першій половині червня з 1-го по 15-те число.

Пам’ятайте: аванс необхідно виплачувати усім працівникам незалежно від системи і форми оплати праці, встановлених в установі, на підприємстві (у підприємця).

А як же бути з відрядниками? З роз’яснень Мінпраці, наведених у листі від 22.11.2010 р. № 964/13/84-10, випливає, що суму авансу для відрядників визначають виходячи з фактичного обсягу виробленої продукції (робіт, послуг) за першу половину місяця і відрядних розцінок.

Оподаткування авансу

У ст. 115 КЗпП і ст. 24 Закону про оплату праці прямо не сказано, що розрахована мінімальна сума авансу — це сума, що підлягає виплаті працівникові («чиста» зарплата). Там ідеться про плату за фактично відпрацьований час із розрахунку тарифної ставки (окладу) працівника.

Як відомо, ПКУ вимагає при будь-якому нарахуванні або виплаті доходу працівникові утримувати ПДФО і ВЗ (п.п. 168.1.1 і п.п. 1.4 п. 161 підрозд. 10 розд. XX ПКУ). Причому ці платежі утримуються з доходу працівника, а не сплачуються (зверху) роботодавцем.

На наш погляд, абсолютно законними будуть дії роботодавця, який вважає аванс «грязною» сумою доходу працівника, з якої утримує ПДФО і ВЗ. Також на цю суму треба нарахувати ЄСВ. Відповідно працівникові буде виплачена сума авансу, зменшена на розмір ПДФО і ВЗ.

Проте враховуючи, що в ст. 115 КЗпП і ст. 24 Закону про оплату праці йдеться про мінімальний розмір авансу, багато роботодавців обирають інший варіант. Фіксований розмір авансу вони вважають «чистою» сумою, яку треба виплачувати працівникові. Потім на цю суму накручують «зверху» (за допомогою коефіцієнта) суми ПДФО і ВЗ. А вже виходячи з такої умовної суми авансу розраховують ЄСВ. Безумовно, такий підхід безпечніший (претензій трудовиків точно не буде), та й трудовому колективу він більше подобається. Детальніше про нього читайте статтю «Сплачуємо ПДФО, ВЗ і ЄСВ при виплаті авансу» цього номера.

Табель & аванс

При нарахуванні зарплати одним з основних первинних документів є табель обліку використання робочого часу. А чи треба заповнювати окремий табель на аванс? Таке запитання часто ставлять бухгалтери.

Річ у тому, що нарахування зарплати здійснюють наприкінці місяця, тобто один раз. Аванс не нараховують, а в бухгалтерському обліку проводять тільки його виплату. Водночас щоб розрахувати суму авансу, бухгалтерові потрібна інформація про кількість відпрацьованого часу за першу половину місяця (з 1-го по 15-те число включно).

Яким чином ця інформація потрапить до бухгалтерії — кожен роботодавець вирішує самостійно. Наприклад, відділ кадрів може передавати до бухгалтерії заповнений табель за першу половину місяця 15-го числа для розрахунку авансу, а бухгалтерія повертатиме його назад 16-го. Кадровики можуть надавати інформацію про відпрацьований час за першу половину місяця в службовій записці або передавати засвідчену копію табеля на аванс, яка залишатиметься у бухгалтерії та підшиватиметься під розрахунок.

Можна формувати окремі табелі за першу і другу половини місяця, а потім ще й зведений. Вибір за вами! Головне — зафіксуйте порядок передачі інформації для розрахунку авансу у внутрішніх документах.

Висновки

• Роботодавець зобов’язаний виплачувати працівникам зарплату не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів, і не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

• Конкретні строки виплати зарплати зазначте в колективному договорі або положенні про оплату праці.

• Розмір авансу не має бути менше оплати за фактично відпрацьований час із розрахунку тарифної ставки (окладу) працівника.