Виплатив аванс — сплати податки

Розрахувати розмір авансу та правильно його виплатити — це тільки півсправи. У роботодавця існують ще й зобов’язання зі сплати ПДФО, ВЗ і ЄСВ.

Податковий агент, що нараховує (що виплачує, надає) оподатковуваний дохід на користь платника податків, зобов’язаний утримувати ПДФО із суми такого доходу за його рахунок за ставкою 18 % (п.п. 168.1.1 ПКУ). Це ж стосується й ВЗ. Його утримують у розмірі 1,5 % від оподатковуваного доходу (пп. 1.2, 1.4 п. 161 підрозд. 10 розд. XX ПКУ). При цьому ПДФО і ВЗ сплачують (перераховують) до бюджету єдиним платіжним документом (загалом за підприємством, а не за кожним працівником). Банки приймають платіжні документи на виплату доходу тільки за умови одночасного надання розрахункового документа на перерахування «зарплатних» податків до бюджету (п.п. 168.1.2 ПКУ).

Отже, роботодавець зобов’язаний при виплаті авансу утримати та перерахувати до бюджету ПДФО і ВЗ за першу половину місяця (лист ДФСУ від 28.09.2015 р. № 20527/6/99-99-17-02-01-15).

З ЄСВ схожа ситуація. Під час кожної виплати зарплати, на суму якої нараховується ЄСВ, одночасно з видачею зазначених сум роботодавці зобов’язані сплатити нарахований на ці виплати ЄСВ у розмірі, встановленому для таких платників (авансові платежі) (абз. 2 ч. 8 ст. 9 Закону про ЄСВ).

Увага!

При виплаті авансу роботодавець зобов’язаний сплатити ПДФО, ВЗ і ЄСВ.

Нарахування зарплати роботодавець проводить один раз у кінці місяця після надання до бухгалтерії табеля обліку використання робочого часу. Відповідно, нарахування утримуваних з неї сум ПДФО і ВЗ, а також сум нарахованих ЄСВ так само у кінці місяця.

А аванс виплачують без нарахування його суми у бухгалтерському обліку (відображають тільки факт його виплати). Тому сплату утриманого ПДФО (18 %) і ВЗ (1,5 %), а також розрахованого ЄСВ (22 %) проводять на підставі розрахунків, без їх нарахування під час виплати авансу.

Визначаємо розмір ПДФО, ВЗ і ЄСВ

Перш ніж визначати розмір податків, зборів і внесків, потрібно з’ясувати одне принципове питання: розрахований розмір авансу — це «чиста» сума, яку працівник повинен отримати на руки, або він повинен отримати суму за вирахуванням ПДФО і ВЗ? Законодавчі норми (ст. 115 КЗпП і ст. 24 Закону про оплату праці), що регулюють виплату авансу, про це замовчують. Тому роботодавець може врегулювати цей момент у своїх внутрішніх документах, що регламентують виплату заробітної плати (авансу).

На сьогодні широко застосовуються два способи розрахунку суми авансу.

1. Аванс — «грязна» сума доходу. Розраховану суму авансу вважають «грязною» сумою доходу, усередині якої сидять суми ПДФО і ВЗ. Відповідно, виплачують аванс за вирахуванням ПДФО і ВЗ. На цю ж «грязну» суму авансу буде нарахований ЄСВ (див. рис. 1).

Рис. 1. Розрахунок ПДФО, ВЗ і ЄСВ виходячи з «грязної» суми авансу

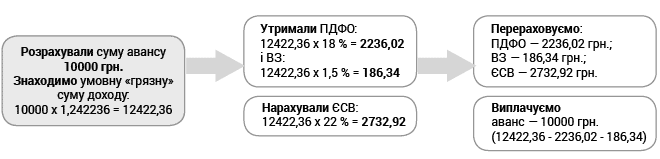

2. Аванс — «чиста» сума доходу. При такому способі розраховують суму авансу, яку працівник отримує «чистими» на руки. Тобто ПДФО і ВЗ не утримують із розрахованої суми, а нараховують «зверху» (як у разі виплати доходу в натуральній формі).

Щоб знайти базу оподаткування («грязну» суму авансу), потрібно «чисту» суму авансу помножити на коефіцієнт 1,242236 (100 : (100 - 18 - 1,5)). Від отриманої таким чином умовної суми доходу розраховуйте зобов’язання з ПДФО, ВЗ і ЄСВ (див. рис. 2).

Рис. 2. Розрахунок ПДФО, ВЗ і ЄСВ виходячи з «чистої» суми авансу

Обраний спосіб розрахунку суми авансу («чистий» або «грязний») потрібно зафіксувати в колдоговорі або положенні про оплату праці.

При цьому не забувайте виконати вимоги ст. 115 КЗпП і ст. 24 Закону про оплату праці про мінімальний розмір авансу. На наш погляд, найбезпечніше використати другий спосіб, коли розрахована сума авансу виплачується на руки працівникові, а бухгалтер додатково визначає умовну суму доходу для розрахунку сум ПДФО, ВЗ і ЄСВ. У цьому разі не буде претензій ані від Держпраці в плані правильного розміру авансу, ані від ДФСУ в плані правильно сплачених сум обов’язкових податків і внесків.