Нецільова ≠ Систематична

Перед тим як надати працівникові допомогу, раціональний роботодавець завжди замислюється: у що йому виллється така виплата, в якій сумі надати і чи можливо уникнути нарахування податків?

Потрібно сказати: нецільова благодійна допомога (далі — НБД) — чудовий варіант. Це якраз та допомога, яка потрапляє до короткого списку звільнених від оподаткування виплат. Здавалося б, бери, пиши заяву, видавай наказ і виплачуй. Усе, питання вирішено. Але, як показує практика, — це не все.

Спокушаючись на звільнення НБД від податків, роботодавці часто припускаються низки помилок, не звертаючи уваги на деталі, які податківці з легкістю використовують і визнають разову неоподатковувану допомогу систематичною, а отже, вже оподатковуваною. Щоб цього не сталося з вами, пропонуємо розібратися, що є що.

Розпочнемо з основних характеристик.

По-перше, НБД — це різновид матеріальної допомоги разового характеру.

По-друге, НБД не входить до фонду оплати праці (далі — ФОП).

Уся суть міститься в цих двох твердженнях. «Разовість» і непотрапляння до ФОП — саме ці ознаки нецільової допомоги дозволяють піти від малопривабливого податкового тягаря.

Тобто їх ми і шукатимемо, збираючи докази за «нормативкою». У цьому нам допоможе зарплатна Інструкція № 5.

Отже, спочатку Інструкція розрізняє два види матеріальної допомоги. І хоча нам «підходить» лише одна, спочатку вивчити доведеться обидві. І зробити це потрібно, щоб одній не приписали властивості іншої.

1. Матеріальна допомога, що має систематичний характер, надається усім або більшості працівників (п.п. 2.3.3 Інструкції № 5).

Вона входить до ФОП! — у складі інших заохочувальних та компенсаційних виплат.

Головна ознака: періодичність надання, що має систематичний характер. Вона не спонтанна і заздалегідь обумовлена в колективному договорі підприємства (установи, організації).

Може бути прописана в індивідуальних трудових договорах.

Яскравим прикладом такої допомоги є матеріальна допомога на оздоровлення при наданні відпустки. Надається, як правило, усім працівникам і носить той же систематичний характер — видається працівникам щороку до відпустки.

У межах ПКУ і Закону про ЄСВ матеріальна допомога систематичного характеру підпадає під поняття «заробітна плата», тобто оподатковується за повною програмою ПДФО, ВЗ і ЄСВ.

2. Матеріальна допомога разового характеру, що надається роботодавцем окремим працівникам у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання (п. 3.31 Інструкції № 5).

Головна ознака: необхідність отримання виникає несподівано.

Рішення про видачу і розмір разової матеріальної допомоги на підставі заяви співробітника приймається керівником підприємства на власний розсуд.

Така допомога виведена за ФОП. До неї виявляють лояльність обидва нормативні документи — ПКУ і Закон про ЄСВ.

Так, із суми допомоги, що має разовий характер, завдяки її відсутності у ФОП не потрібно стягувати ЄСВ.

Плюс до цього – вона зазначена в Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затвердженому постановою КМУ від 22.12.2010 р. № 1170 (ср. ).

У ПКУ немає поняття «матеріальна допомога разового характеру». Проте вона підпадає під визначення допомоги, зазначеної в п.п. 170.7.3 ПКУ. Таким чином, матеріальна допомога є різновидом НБД. Отже: ПДФО і ВЗ суму такої допомоги не обкладають. Щоправда, для цього п.п. 170.7.3 ПКУ висуває вже «свої», додаткові умови. Про них ми поговоримо трохи пізніше.

Підіб’ємо проміжний підсумок. Важливо розрізняти систематичну і разову допомогу! Звертаємо увагу на деталі, що відрізняють їх одна від одної. Зафіксуємо.

Допомога вважається разовою (нецільовою благодійною) тільки при дотриманні таких умов:

1) допомогу виплачують окремому працівникові;

2) необхідність у її отриманні виникла несподівано;

3) рішення про видачу і розмір такої допомоги приймає керівник підприємства (установи, організації) на власний розсуд.

Отже, приймаючи рішення про виплату НБД, керівник має відмовитися від спокуси «частити» і видавати таку допомогу «усім підряд». Інакше в контролерів може виникнути своя спокуса — підтягнути її під систематичну матеріальну допомогу, що включається до ФОП, і «навішати» на неї ЄСВ, ПДФО і ВЗ.

Далі поговоримо про правильне документальне оформлення такої допомоги, звісно, з урахуванням перерахованих вище умов.

Оформляємо документально

Тут усе просто. Працівник повинен написати на ім’я керівника заяву з проханням надати саме нецільову благодійну допомогу. Наприклад: у зв’язку з сімейними обставинами або на рішення соціально-побутових потреб.

На підставі заяви видається наказ (розпорядження) про її надання.

Суму допомоги визначає керівник підприємства (установи, організації) на власний розсуд. Тому в заяві її краще не зазначати.

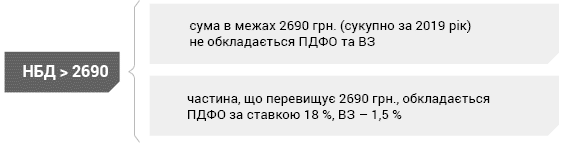

Якщо НБД більше ніж 2690?

Як ми вже говорили, ПКУ, звільняючи від оподаткування НБД, висуває до неї «свої» додаткові умови:

по-перше, допомога має бути надана резидентом (юридичною, фізичною особою);

по-друге, сума НБД сукупно за 2019 рік не повинна перевищити 2690 грн. (абзац перший п.п. 169.4.1 ПКУ).

Якщо ж щодо НБД порушено другу умову, то

Так вимагає ПКУ. Так роз’яснює ДФСУ у Базі податкових знань (категорія 103.15 ЗІР).

Зауважте! Оподатковувана частина НБД не є зарплатою для цілей ПКУ. Її не потрібно враховувати при визначенні права працівника на ПСП (якщо він нею користується).

Що з ЄСВ? Якщо у вас є всі докази того, що це матеріальна допомога разового характеру, яка не має стосунку до ФОП, — вона звільнена від ЄСВ повністю! Цієї ж думки дотримуються податківці в Індивідуальній податковій консультації від 19.02.2019 р. № 600/6/99-99-13-02-03-15/ІПК (див. «Щодо нарахування ЄСВ на суми матеріальної допомоги» цього номера).

Показуємо в № 1ДФ і НЕ показуємо в ЄСВ-звіті

Суму НБД, оподатковувана вона чи ні, потрібно відображати в Податковому розрахунку за формою № 1ДФ.

Нагадаємо: НБД – це не зарплата, тобто її суму потрібно виділити в окремий рядок.

Так, якщо її сума вміщується в неоподатковувані межі «2690», то її потрібно поставити в графах 3а і 3. Графи 4а і 4 (за ПДФО) слід залишити незаповненими, а в графі 5 «Ознака доходу» зазначити ознаку доходу «169».

Якщо НБД перевищила неоподатковуваний рівень 2690 грн., раніше суму поділяли на два рядки, в оподатковуваній і неоподатковуваній частині. У кожної з них була своя ознака доходу.

Зараз думка податківців у Базі податкових знань (категорія 132.25 ЗІР) така: сума нецільової благодійної допомоги, у тому числі та, що перевищує встановлений граничний розмір, відображається в Податковому розрахунку за формою № 1ДФ з ознакою доходу «169». Тому НБД показуємо загальною сумою в одному рядку з однією ознакою доходу. ПДФО зазначаємо тільки з оподатковуваної частини.

У рядку «Військовий збір» розділу II НБД відображаємо в повному обсязі, у тому числі оподатковувану й неоподатковувану частини.

ЄСВ-звіт. Тут логіка проста й однозначна: з тієї простої причини, що НБД не є базою для нарахування ЄСВ, відображати її в ЄСВ-звіті теж не слід.

Висновки

• ЄСВ із суми НБД стягувати не потрібно. У ЄСВ-звіті НБД не відображаємо.

• Суму НБД (її частину), що не перевищує сукупно за 2019 рік 2690 грн., не потрібно оподатковувати ані ПДФО, ані ВЗ. З усього, що вище, потрібно буде утримати ПДФО і ВЗ.

• Сума НБД, у тому числі й та, що перевищує встановлений неоподатковуваний граничний розмір 2690 грн., відображається в Податковому розрахунку за формою № 1ДФ з ознакою доходу «169».