На практиці такий випадок доволі поширений. Працівниця, перебуваючи у відпустці для догляду за однією дитиною (до досягнення нею 3 років), приносить листок непрацездатності, що свідчить про швидке з’явлення ще однієї дитини.

Насамперед визначимося з хронологією подій, а саме: як і коли треба оформити відпустку для догляду за другою дитиною до досягнення нею 3 років. У цьому нам допоможе роз’яснення фахівців Мінсоцполітики, викладене в листі від 06.03.2012 р. № 70/13/116-12.

У ньому сказано, що у разі коли жінка, яка перебуває у відпустці для догляду за дитиною до досягнення нею 3 років, народила другу дитину, наказ про надання відпустки для догляду за другою дитиною має бути виданий з наступного дня після дати виповнення першій дитині 3 років. Чинним законодавством не передбачено оформлення одночасно двох відпусток для догляду за першою та другою дитиною до 3 років.

Таким чином, стосовно нашого прикладу в серпні 2019 року у працівниці:

• (15 серпня) закінчилася відпустка у зв’язку з вагітністю та пологами;

• (27 серпня) закінчилася відпустка для догляду за першою дитиною до 3 років;

• (28 серпня) почалася відпустка для догляду за другою дитиною до 3 років.

Тепер перейдемо до відображення зазначених подій у таблиці 5 ЄСВ-звіту.

Відпустка у зв’язку з вагітністю та пологами

Для відображення осіб, у яких почалася або закінчилася відпустка у зв’язку з вагітністю та пологами, у графі 8 таблиці 5 ЄСВ-звіту передбачена спеціальна категорія особи — 5 «Особи, яким надано відпустку по вагітності і пологах».

Дату початку відпустки у зв’язку з вагітністю та пологами показуємо у звіті за місяць, в якому у працівниці почалася така відпустка.

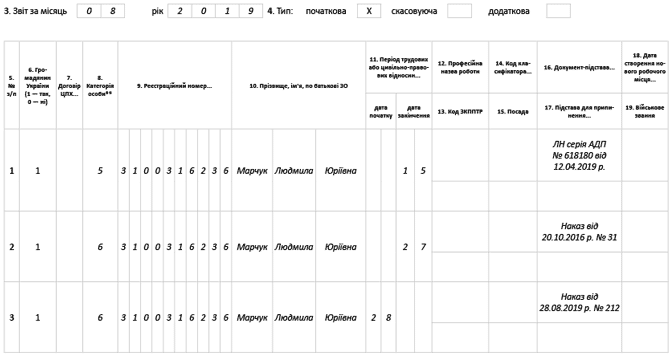

Дату закінчення відпустки у зв’язку з вагітністю та пологами показуємо у звіті за місяць, в якому у працівниці закінчилася така відпустка. Так, стосовно нашого прикладу в графі 11 «дата закінчення» ЄСВ-звіту за серпень 2019 року треба зазначити дату закінчення відпустки у зв’язку з вагітністю та пологами — «15».

Дві відпустки для догляду за дитиною до 3 років

Для відображення в графі 8 таблиці 5 ЄСВ-звіту осіб, яким надана відпустка для догляду за дитиною до досягнення нею з років, передбачена спеціальна категорія особи — 6 «Особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку».

Стосовно нашого запитання в графі 11 «дата закінчення» необхідно відобразити дату закінчення відпустки для догляду за першою дитиною — «27». Також окремо рядком треба зазначити в графі 11 «дата початку» дату початку відпустки для догляду за другою дитиною — «28».

Увага!

Графи 12 — 15 таблиці 5 ЄСВ-звіту в цій ситуації заповнювати не потрібно!

Для наочності наведемо нижче зразок заповнення таблиці 5 ЄСВ-звіту за серпень 2019 року.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Фрагмент таблиці 5 ЄСВ-звіту за серпень 2019 року

На завершення нагадаємо, що у випадку якщо сума допомоги по вагітності та пологах, яка припадає на серпень, виявилася меншою МЗП (4173 грн.), то ви повинні сплатити ЄСВ з МЗП за серпень. Для цього у таблиці 6 ЄСВ-звіту ви повинні відобразити суму додаткової бази ЄСВ (графа 19), й суму нарахованого ЄСВ (графа 21). У графі 10 при цьому зазначте КТН — «13».