Нагадаємо, що згідно з п. 2.6 Інструкції № 455* особам, які звернулися по медичну допомогу і виявилися непрацездатними після закінчення робочого дня, листок непрацездатності може видаватися, за їх згодою, з наступного календарного дня. Водночас на практиці, якщо працівник не скаже лікарю про те, що він відпрацював цей день і бажає відкрити лікарняний з наступного дня, листок непрацездатності відкриють у день звернення його до медзакладу.

* Інструкція про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, затверджена наказом МОЗ від 13.11.2001 р. № 455.

У нашому випадку так і сталося. Працівникові видали лікарняний лист у день його звернення до медзакладу — 31.07.2020 р. Що ж робити з днем початку хвороби, який був працівником повністю відпрацьований? Як його оплачувати: як відпрацьований день або як день хвороби?

Перший день хвороби треба сплатити як відпрацьований робочий день. Аргументом для такого затвердження служить норма п.п. 1 ч. 1 ст. 22 3акону про соцстрахування: допомога по тимчасовій непрацездатності надається застрахованій особі у формі матеріального забезпечення, яке повністю або частково компенсує втрату зарплати (доходу) у разі хвороби або травми, не пов’язаної з нещасним випадком на виробництві.

З цього випливає: якщо заробіток цього дня не втрачений, то і компенсувати нічого. Тому підстав оплачувати такий день, як день хвороби, немає. Також і в табелі обліку робочого часу ми повинні такий день відобразити як відпрацьований робочий день. А як треба оплатити інші дні хвороби? Давайте розбиратися.

Оплата лікарняного листа. На порядку денному запитання: чи входить цей день до обліку перших п’яти календарних днів, оплачуваних за рахунок роботодавця? Відповідь – так.

Чотири календарні дні, що залишилися, роботодавець оплачує за свій рахунок. Таким чином, перші 5 днів хвороби в цьому випадку відлічуються з дати відкриття лікарняного листа, незалежно від того, що цей день відпрацьований працівником і оплачений як робочий день (див. лист ФСС з ТВП від 17.05.2016 р. № 2.4-46-753 // «ОП», 2016, № 11, с. 5). З шостого дня непрацездатності оплата здійснюється за рахунок коштів ФСС.

Розрахунковий період. Розрахунковим періодом для визначення середньоденної зарплати є 12 місяців, що передують місяцю початку хвороби (!). У нашому випадку хвороба почалася в липні. Розрахунковим періодом буде липень 2019 року — червень 2020 року.

Важливо!

Розрахунковий період не змінюється, навіть якщо лікарняні працівникові почнуть нараховувати з 1 серпня.

Обов’язково враховуйте цей нюанс при оплаті лікарняного, відкритого в останній день місяця.

Зауважте: при оплаті подальших лікарняних листів, день, який оплачений як відпрацьований, братиме участь у розрахунку суми лікарняних. Це цілком справедливо, адже в табелі обліку використання робочого часу такий день буде відмічений як робочий. Крім того, сума доходу, нарахованого за цей день, є зарплатою, з якої сплачений ЄСВ. А це означає, що такий день бере участь у розрахунку подальших лікарняних. Перейдемо до розгляду числового прикладу та заповнення таблиці 6 ЄСВ-звіту.

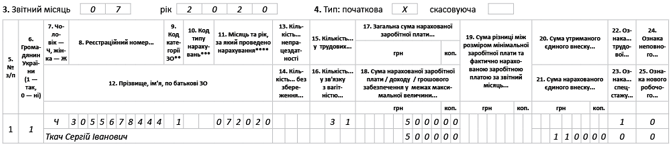

ЄСВ-звіт. У таблиці 6 ЄСВ-звіту за липень 2020 року відображаємо суму зарплати, нараховану працівникові за повний відпрацьований місяць, включаючи й 31.07.2020 р. з КЗО «1». У графі 13 таблиці 6 ЄСВ-звіту день-«накладку» (31.07.2020 р.) не відображаємо як день тимчасової непрацездатності. У таблиці 6 ЄСВ-звіту за серпень 2020 року (у місяці їх фактичного нарахування в бухобліку) відображаємо суму лікарняних з КЗО «29» або «36» (працівникові з інвалідністю).

У свою чергу, у графі 13 відображаємо кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 11, згідно з лікарняним листом. Покажемо заповнення ЄСВ-звітів за липень і серпень 2020 року на умовному прикладі (див. рис. 1 і 2 нижче).

Фрагмент таблиці 6 ЄСВ-звіту за липень 2020 року

Фрагмент таблиці 6 ЄСВ-звіту за серпень 2020 року

Приклад. Працівникові був виданий лікарняний лист з 31.07.2020 р. по 07.08.2020 р. включно. День-«накладка» (31.07.2020 р.) був оплачений як відпрацьований день. У результаті:

• зарплата за липень (23 роб. дн.) — 5000 грн;

• лікарняні за рахунок коштів роботодавця (4 к. дн.: з 1 по 4 серпня) — 655,76 грн;

• лікарняні за рахунок ФСС (3 к. дн.: з 5 по 7 серпня) — 491,82 грн;

• зарплата за серпень (15 роб. дн.) — 3750 грн.

Зверніть увагу: якщо надалі виникне ситуація дня-«накладки» протягом місяця, то в графі 13 таблиці 6 ЄСВ-звіту проставляємо кількість календарних днів непрацездатності, за винятком дня-«накладки». Показувати його як лікарняний не треба, оскільки він оплачується як відпрацьований день.