На Фонд соціального страхування України (далі — ФСС) покладено повноваження здійснювати контроль за використанням коштів Фонду, веденням і достовірністю обліку та звітності щодо їх надходження та використання, застосування в установленому законодавством порядку фінансових санкцій та накладання адміністративних штрафів (п.п. 6 п. 2 ст. 9 Закону про соцстрахування).

«Розцінки» на помилки від ФСС

Згідно з п. 6 ст. 15 Закону про соцстрахування у разі порушення порядку використання страхових коштів роботодавці відшкодовують Фонду в повному обсязі неправомірно витрачену суму страхових коштів і сплачують штраф у розмірі 50 % такої суми.

Також керівникам ФСС надано право накладати адміністративне стягнення на посадових осіб, які порушили законодавство про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності у розмірі від 136 до 255 грн (ч. 1 ст. 1655 КпАП*).

* Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Повертаємо кошти ФСС

За результатами планових та позапланових перевірок спеціалісти ФСС складають акт, в якому відображають всю інформацію про перевірку (п.п. 3.13.1 Інструкції № 29*).

** Інструкція про порядок проведення перевірок страхувальників по коштах Фонду соціального страхування з тимчасової втрати працездатності, прийняття рішень за їх результатами та процедуру оскарження», затверджена постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 22.12.2010 р. № 29.

Згідно з п. 4.1 Інструкції № 29 керівником органу ФСС приймається рішення про повернення коштів Фонду та застосування фінансових санкцій до страхувальника. Форма такого рішення наведена у додатку 3 цієї Інструкції. Саме цей додаток містить всю необхідну для страхувальника інформацію про:

• суми повернення надміру використаних коштів ФСС, виявлених за результатами перевірки;

• застосування фінансових санкцій;

• реквізити для перерахування зазначених коштів ФСС;

• строки їх сплати.

Зазначене рішення ФСС передає керівнику або уповноваженій особі страхувальника під розписку або надсилає рекомендованим листом.

Увага! Страхувальник може оскаржити рішення протягом 10 календарних днів з дня його отримання (п. 7.1 Інструкції № 29).

Роботодавець за реквізитами, наданими у рішенні ФСС, перераховує зі свого поточного рахунку зазначені суми відшкодування та штраф.

Стягнення коштів із винуватця

Просто здійснити перерахунок суми лікарняних та утримати надміру виплачені кошти із заробітку працівника можна, якщо з моменту виплати не минув 1 місяць (ч. 2 ст. 127 КЗпП). Але в наведеній ситуації навряд чи це виконується. Тоді за помилку відповідає винний. Якщо бухгалтер помилився при нарахуванні суми лікарняних — саме з нього роботодавець може стягнути кошти, повернені ФСС.

Комерційні підприємства помилку бухгалтеру можуть просто «простити» і розрахуватися за це коштами підприємства (списати на витрати). Для бюджетників такі «подарунки» під табу — за допущену помилку відповідає винний власними коштами. Стягнути надміру використані кошти з винуватця — це обов’язок керівника, а не право. Але й тут є варіанти.

![]() Винний добровільно відшкодовує завдану шкоду. Для цього він надає відповідну заяву, в якій «кається у гріхах», зазначає своє бажання на відшкодування. Також вказує, у який саме спосіб відшкодує: шляхом утримання із заробітку або шляхом внесення грошей до каси (на рахунок) роботодавця (частинами або повністю). Керівник на підставі цього видає наказ про спрямування коштів на покриття шкоди.

Винний добровільно відшкодовує завдану шкоду. Для цього він надає відповідну заяву, в якій «кається у гріхах», зазначає своє бажання на відшкодування. Також вказує, у який саме спосіб відшкодує: шляхом утримання із заробітку або шляхом внесення грошей до каси (на рахунок) роботодавця (частинами або повністю). Керівник на підставі цього видає наказ про спрямування коштів на покриття шкоди.

![]() Винний не хоче покривати завдану шкоду. Тоді з нього роботодавець примусово стягує неправомірно витрачену суму. Про це детальніше…

Винний не хоче покривати завдану шкоду. Тоді з нього роботодавець примусово стягує неправомірно витрачену суму. Про це детальніше…

Доводимо вину працівника

Для доведення вини працівника проводиться службове розслідування. За його підсумками складається акт, в якому доказовим шляхом визначається винна особа, — зазвичай це бухгалтер.

У свою чергу, аби притягнути до відповідальності бухгалтера, треба, щоб відповідні його функціональні обов’язки були закріплені в посадовій інструкції та окреслені у положенні про бухгалтерську службу. Для бюджетників функціонал та відповідальність бухгалтерської служби містить Типове положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 р. № 59 (ср. ). Комерційні підприємства щодо відповідальності бухгалтера дотримуються вимог ч. 8 ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Подальші кроки щодо стягнення з винного диктує КЗпП. Якщо пряму дійсну шкоду підприємству працівник заподіяв протиправними діями, то до нього застосовується матеріальна відповідальність (ст. 130 КЗпП).

Визначаємо розмір шкоди з урахуванням обмежень

У ситуації, яку ми розглядаємо, бухгалтер неналежно виконав свої обов’язки (припустився помилки). І це призвело до неправомірного використання бюджетних коштів. А зайво виплачені кошти згідно з абз. 2 п. 4 постанови № 14* належать до прямої дійсної шкоди.

* Постанова Пленуму Верховного Суду України «Про судову практику в справах про відшкодування шкоди, заподіяної підприємствам, установам, організаціям їх працівниками» від 29.12.92 р. № 14.

Відповідно до ч. 1 ст. 132 КЗпП:

Цитата

За шкоду, заподіяну підприємству, установі, організації при виконанні трудових обов’язків, працівники, крім працівників, що є посадовими особами, з вини яких заподіяно шкоду, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середнього місячного заробітку.

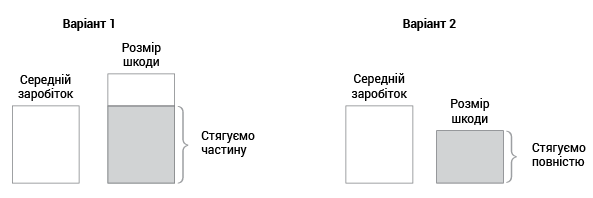

Звідси випливає, що з винного бухгалтера стягуються: надміру виплачена сума лікарняних (за рахунок роботодавця та за рахунок ФСС) + штраф + «зайво» сплачений ЄСВ.

Але якщо загальна сума стягнення виявиться більшою за його середньомісячний заробіток, сума стягнень буде дорівнювати середньомісячному заробітку (див. рисунок).

Розрахунок середнього заробітку проводиться за правилами Порядку № 100.

Сума шкоди, яку можна стягнути з бухгалтера

Зауважте: норма ч. 1 ст. 132 КЗпП містить виняток: «крім працівників, що є посадовими особами». І це трохи спантеличує, бо бухгалтер, наприклад, в органах місцевого самоврядування є посадовою особою… Поряд із цим ч. 2 ст. 132 КЗпП передбачено, що матеріальна відповідальність понад середній місячний заробіток допускається лише у випадках, визначених законодавством. Винуватець у наведеному прикладі під застосування повної матеріальної відповідальності згідно зі ст. 134 КЗпП не підпадає, також не підходить для нього і ст. 133 КЗпП, бо посада бухгалтера не належить до керівників.

Оформляємо стягнення у встановлені строки

Відповідно до ст. 136 КЗпП покриття шкоди працівником провадиться за наказом (розпорядженням) власника або уповноваженого ним органу шляхом відрахування із заробітної плати працівника.

При цьому наказ (розпорядження) повинен бути:

а) виданий не пізніше двох тижнів із дня виявлення заподіяної працівником шкоди (із дня отримання роботодавцем рішення від ФСС);

б) звернений до виконання не раніше семи днів із дня повідомлення про це працівникові (під підпис із зазначенням дати повідомлення). Тобто працівнику надається сім днів для добровільного погашення завданої шкоди. У разі незгоди — трудовий спір за його заявою розглядається в порядку, передбаченому законодавством.

Стягуємо з винного

Розпочинаючи процедуру стягування завданої шкоди з винного, пам’ятайте про обмеження розміру відрахувань із заробітної плати працівника, встановлені у ст. 127 — 129 КЗпП.

Згідно зі ст. 128 КЗпП при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 % «чистої» заплати (після утримання ПДФО та ВЗ). А в окремих випадках, передбачених законодавством України, граничний розмір стягнень становить 50 % заплати «до виплати» працівника. Якщо з працівника є стягнення аліментів на неповнолітніх дітей або відрахування здійснюються в умовах відбування виправних робіт — розмір відрахувань не може перевищувати 70 % «чистої» заробітної плати.

Не допускаються утримання з вихідної допомоги, компенсаційних та інших виплат, на які згідно із законодавством не звертається стягнення (ст. 129 КЗпП).